Това е месечният доклад за пазарна информация за май 2022 г Обмен на Bitcoin.com. В този и следващите доклади очаквайте да намерите обобщение на представянето на крипто пазара, обобщение на макросите, анализ на пазарната структура и др.

Ефективност на крипто пазара

Мей започна грубо, тъй като Федералният резерв потвърди пристрастие към ястреба на фона на продължаващата инфлация. Пазарите реагираха с изключване на риска.

- срив на LUNA и UST наля масло в огъня, в резултат на което крипто пазарите отбелязаха исторически големи спадове.

BTC достигна най-ниското ниво от $25.4 60 USD, което е 65% от рекордния му максимум от $XNUMX XNUMX. ETH видях сравним спад.

Други монети с голяма капитализация се представиха още по-зле, като AVAX и SOL паднаха съответно с над 75% и 80% от най-високите си стойности за всички времена.

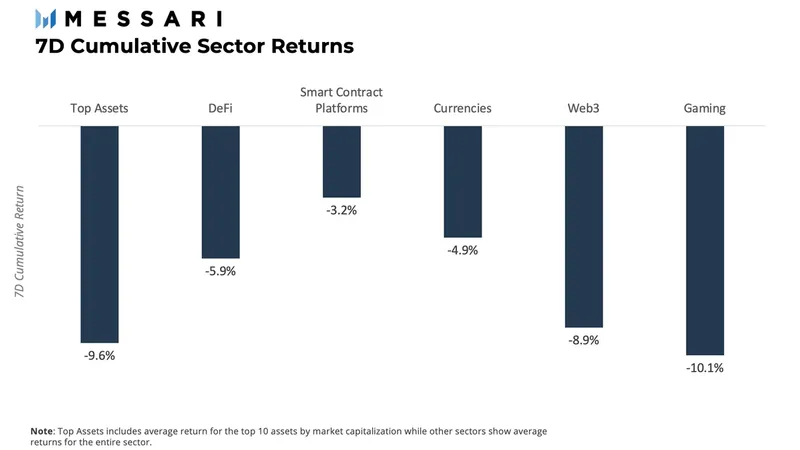

През първата седмица на месеца игрите (играй за печелене) отбелязаха най-лошо представяне в крипто секторите, следвани от най-високите активи (големи капачки) със загуби от 9.6% и Web3, който спадна с 8.9%.

Резюме на макроса: Количественото затягане (QT) е тук, за да остане

Както се очаква от пазара, на 3 май Федералният резерв обяви, че е гласувал за повишаване на лихвения процент с 50 базисни пункта спрямо лихвения процент по фондовете. Това съобщение беше на фона на „стабилните“ печалби на работни места и намаляването на безработицата, което доведе до повишаване на инфлацията. Имаше и намаляване на баланса, започвайки от $47B на месец до $95B на месец след първите три месеца. Според по-късните изявления на Федералния резерв, System Open Market Account (SOMA) ще намали притежанията си от дълг на американските агенции и ценни книжа, обезпечени с ипотечни кредити (MBS).

Разказът беше фокусиран върху несигурността по отношение на макросредата, тъй като инвазията на Русия в Украйна се засилва и проблемите с веригата на доставки в Китай допринасят за слабия растеж в световен мащаб.

Данните за CPI не доведоха до облекчение, тъй като отбелязаха 8.3% за месец април, надминавайки очакванията с 20 базисни пункта. Цифрите за април са намалели само леко от 40-годишния връх от 8.5%, достигнат през март.

Пазарна структура: Намаляване на потоците и продължителна капитулация на дългосрочните притежатели

Тъй като макроусловията изглежда се влошават, ние разглеждаме показателите във веригата, за да разберем по-добре ценовите действия с цел да предоставим ясна представа за това какво може да последва. Има две области, върху които ще се съсредоточим. Това са 1) намаляване на рентабилността от дългосрочни притежатели (и капитулация) и 2) предлагане/търсене на стабилни монети.

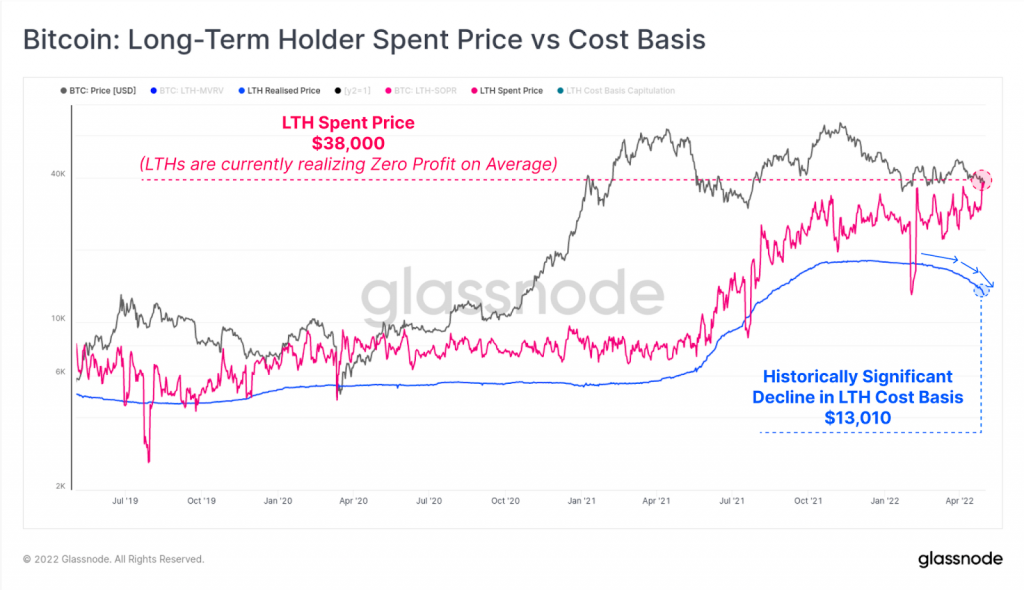

Графиката по-долу е Изходната цена на дългосрочните притежатели спрямо базата на разходите, която изобразява капитулация на пазара от дългосрочни притежатели (LTH). Синята линия представлява дългосрочната реализирана цена, която е средната изкупна цена на всички монети, които LTH притежават. Това намалява, както можете да видите от графиката, което означава, че LTH продават своите монети. Розовата линия представлява средната покупна цена на монетите, изразходвани от LTH през този ден. Както можете да видите, тенденцията е по-висока, което означава, че LTH се продават средно на рентабилност.

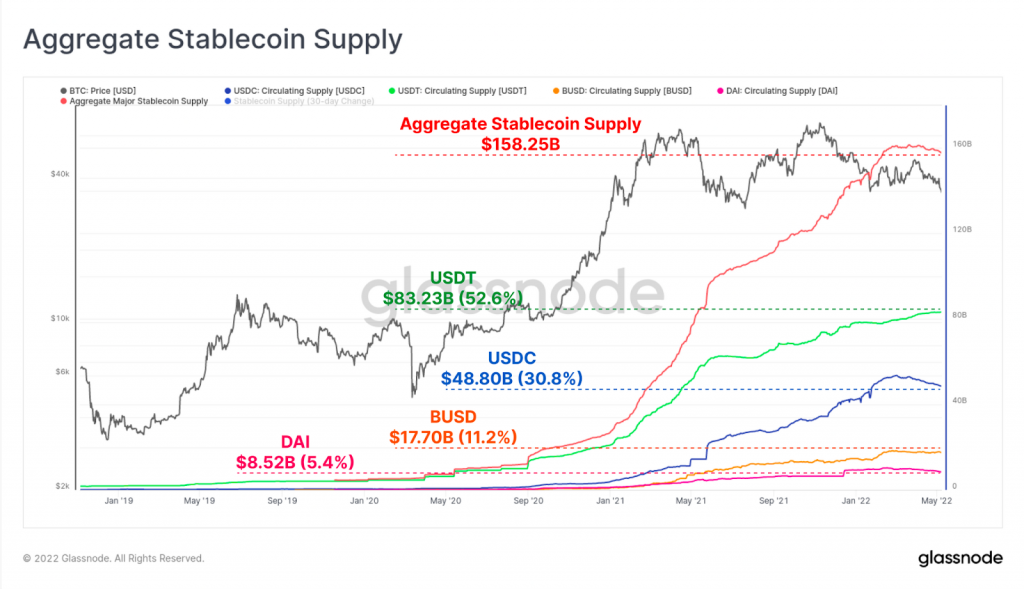

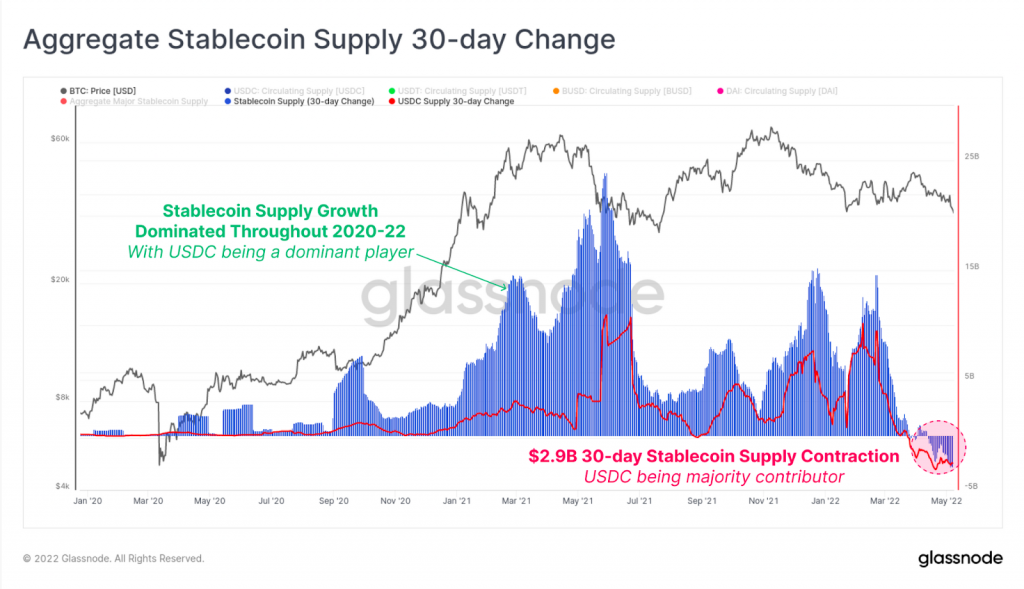

Стабилкоините са ключов компонент на пазара, тъй като улесняват влизането на нови играчи, както и стандартизирането на разменна единица за криптовалута. Като разгледаме предлагането на стейблкойни, можем да разберем дали повече участници навлизат на пазара или не. Както се вижда на графиката по-долу, предлагането на стабилни монети нарасна неимоверно по време на последния бичи пазар поради нарастването на търсенето на криптовалута и благодарение на навлизането на нови играчи на пазара. Предлагането на основни стабилни монети нарасна от 5.33 милиарда долара на 158.2 милиарда долара за по-малко от три години. Имайте предвид обаче, че общото предлагане на стабилни монети досега през 2022 г.

Това се дължи най-вече на увеличението на обратно изкупуването на USDC (във фиат), възлизащо на обща стойност 4.77 милиарда долара от началото на март въпреки увеличението с 2.5 милиарда долара в USDT през същия период. В диаграмата по-долу можем да видим 30-дневната промяна в общото предлагане на стабилни монети спрямо приноса от USDC. USDC наблюдава свиване на предлагането със скорост от -2.9 милиарда долара на месец, което може да бъде идентифицирано в долния десен ъгъл на графиката чрез прекъснат червен кръг.

Тъй като е един от най-широко използваните стейблкойни, свиването на предлагането на USDC показва преместване на парите от стейблкойни като цяло обратно към фиат. По-важното е, че това показва усещане за намаляване на риска, както и слабост на крипто пазара като цяло.

Луна и До Куон, Човекът, който летеше твърде близо до слънцето

В този раздел бихме искали да разгледаме възхода и падането на UST и екосистемата Terra и получения ефект на доминото, който повлия върху пазарите. UST, един от най-големите стейблкойни, създавани някога, беше недообезпечен алго-стабилкойн в екосистемата на Terra. Той е създаден и спонсориран от гвардията на фондация Луна (LFG), водена от откровения основател До Куон.

Като алгоритмична стабилна монета, UST внедри система с два токена, при която доставките на UST и LUNA трябва да останат подобни и където и двата токена могат да бъдат обменени помежду си. Ако цената на UST надхвърли 1 долар, търговците бяха стимулирани да изгорят LUNA в замяна на UST на стойност един долар, което увеличи предлагането й и теоретично върна цената до 1 долар.

Междувременно Anchor, протокол за залагане на DeFi в екосистемата на Terra, предлагаше сделки за „спестяваща сметка“ на потребителите да залагат своите UST. Това плащаше огромните 20% APY. Anchor генерира тази доходност чрез заемане и заемане на UST на други потребители за обезпечение. Голяма сума от това обезпечение беше LUNA.

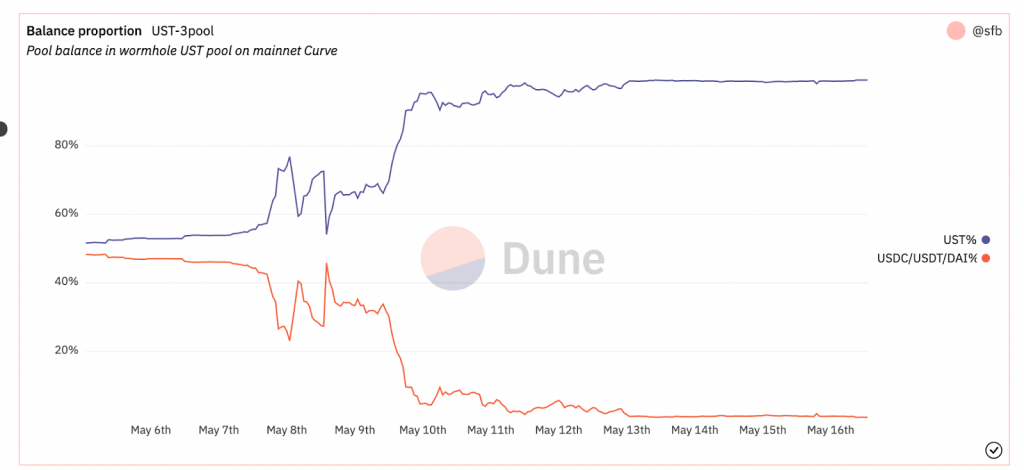

И така, какво се обърка? Благодарение на ранния си успех, екосистемата Terra нарасна неимоверно, за да се превърне в един от най-големите проекти по пазарна капитализация, на $40B. LFG, водена от До Куон, започна да мисли за начини за подобряване на подкрепата на UST. Така те решиха да подсигурят част от резервите си с криптовалути с голяма капитализация като напр BTC и AVAX наред с други, което прави UST мулти-обезпечен алго-стабилкойн. След като беше направено това, стабилността на фиксираната стойност на UST стана по своята същност свързана със стойността на обезпечението в неговите резерви. На 8 май 2022 г. 4pool Curve, един от най-големите пулове за стабилни монети, отбеляза увеличение на предлагането на UST от 60%, както е показано в графиката по-долу.

Малко след това размяната от 85 милиона UST към USDC доведе до това, че пулът беше само леко небалансиран. Впоследствие влязоха големи играчи и чрез продажба ETH на пазара, изкупи стойността на UST обратно почти до фиксирания си долар, както е показано на графиката по-долу.

Можете да видите, че балансът на пула Curve е временно възстановен до предишни нива и фиксаторът е временно запазен. Въпреки това, на 9 май виждаме, че подобна ситуация възникна, когато поредната масивна продажба на UST беше извършена в пула Curve, изтласквайки дисбаланса до над 80% от UST в пула. Цената на UST падна до около $0.60 приблизително по същото време. Крипто пазарът изпадна в паника и обезпечението, държано от LFG, стана по-малко ценно в низходяща спирала. Това се отрази на стойността на LUNA, тъй като се предполага, че трябва да се продава непрекъснато, за да се запази клинът – и това беше началото на края. Стойността никога не надвишава $0.8 от този момент нататък, а стойността на носа на LUNA се понижи с над 99%, в момента се намира на $0.00026 USD.

Много въпроси все още нямат отговор от епизода на Terra/Luna. По-конкретно, кой беше отговорен за масовата продажба на UST на Curve? Беше ли това организирана „атака“ за депегиране на UST? Защо LFG не измисли план за действие при извънредни ситуации, за да спре девалвацията на LUNA и UST? Защо процесът на повторно стабилизиране на токена беше извършен ръчно от фондацията и Do Kwon? са BTC обезпечени токени са безопасни при силно корелирани сценарии?

Тепърва ще видим последиците от тази черна глава в крипто историята, тъй като екосистемата Terra и UST се продават предимно за пари на дребно. Може и да видиш увеличава контрол от регулаторите към стейблкойните и крипто като цяло. Едно нещо, което трябва да запомните от това, е, че криптовалутата все още е незрял пазар и това, че е децентрализирана, краудсорсинг среда, е свързана с висок риск. Затова винаги трябва да имате предвид, че всяка инвестиция има своите рискове и правите собствено проучване продължава да бъде от първостепенно значение.

Кредити за изображения: Shutterstock, Pixabay, Wiki Commons

Отказ от отговорност: Тази статия е само с информационна цел. Това не е пряка оферта или привличане на оферта за покупка или продажба, или препоръка или одобрение на каквито и да е продукти, услуги или компании. Bitcoin.com не предоставя инвестиционни, данъчни, правни или счетоводни съвети. Нито компанията, нито авторът са отговорни пряко или косвено за щети или загуби, причинени или предполагаеми, причинени от или във връзка с използването или разчитането на каквото и да е съдържание, стоки или услуги, посочени в тази статия.

Източник: https://news.bitcoin.com/bitcoin%E2%80%A4com-exchange-market-insights-report-for-may-2022/