Хор от рецесията се обажда

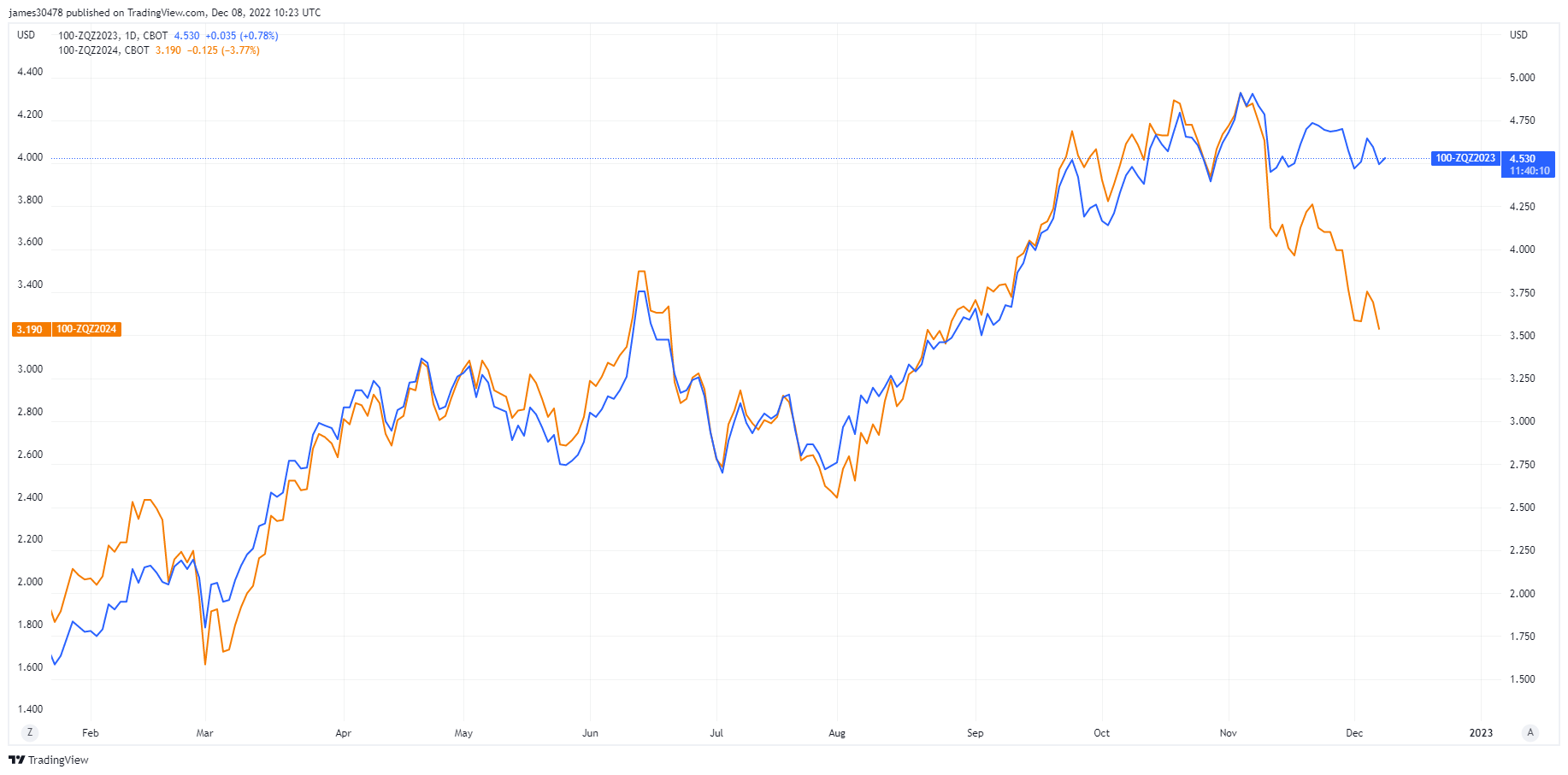

На длъжностни лица от Федералния резерв е забранено да говорят преди съобщението на Федералните фондове следващата седмица; инвеститорите бяха оставени да размишляват върху намаленията на лихвените проценти в САЩ, предвидени за 2023 и 2024 г. Докато фючърсите на лихвените проценти на фондовете на Фед през декември 2023 г. се оценяват на 4.5%, декември 2024 г. в момента се оценяват на 3.5%; тази седмица настъпи агресивно намаление на лихвените проценти.

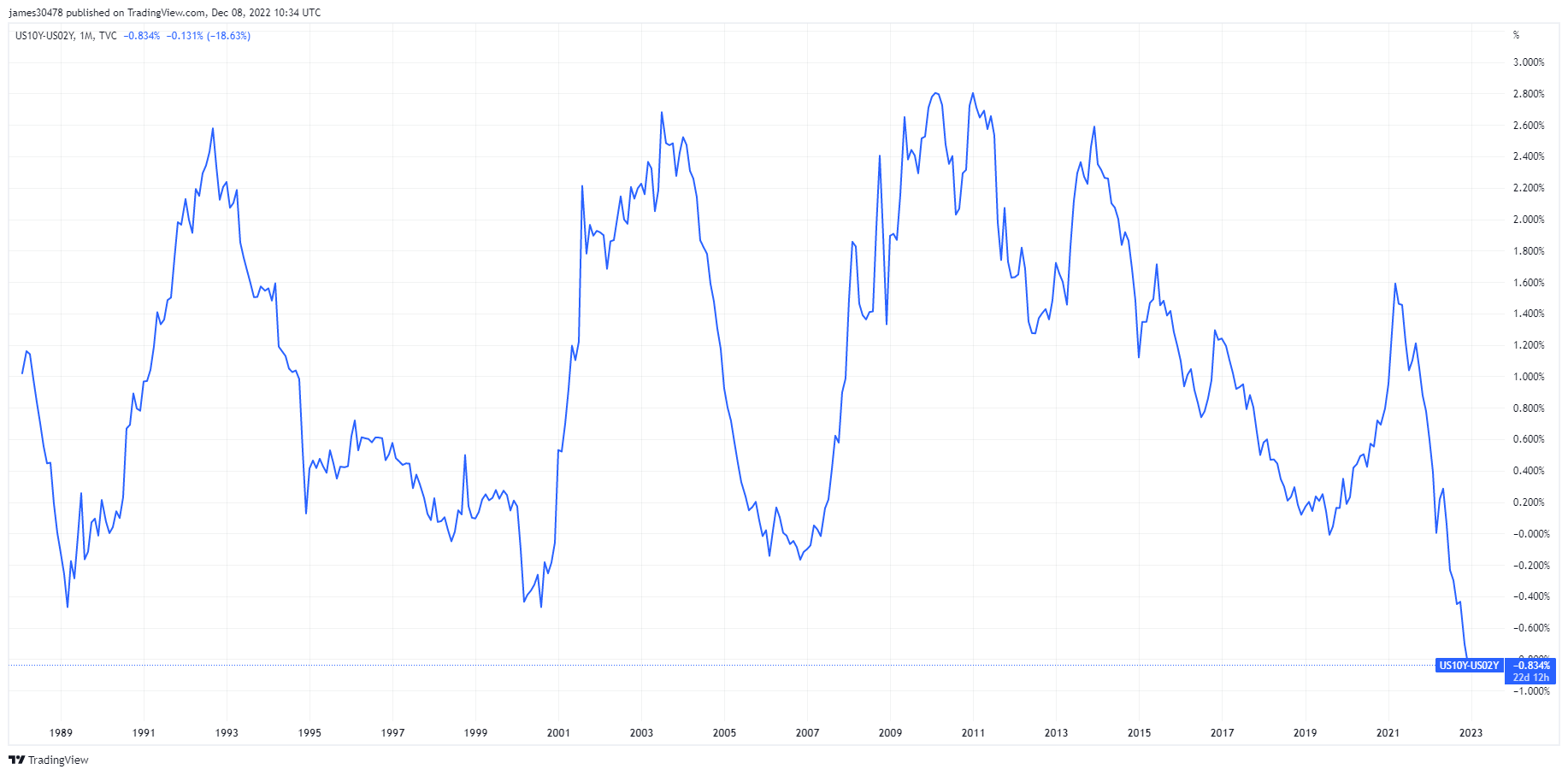

Джером Пауъл и основната цел на Фед е да контролират инфлацията и да затегнат фискалните условия; въпреки това от средата на октомври финансовите условия се облекчиха, тъй като доходността на облигациите намаля, кредитните спредове се стегнаха и обърнаха към нива от няколко десетилетия, докато акциите се повишиха. Спредът между доходността на десет и две години се затвори до нова ширина от -84 bps.

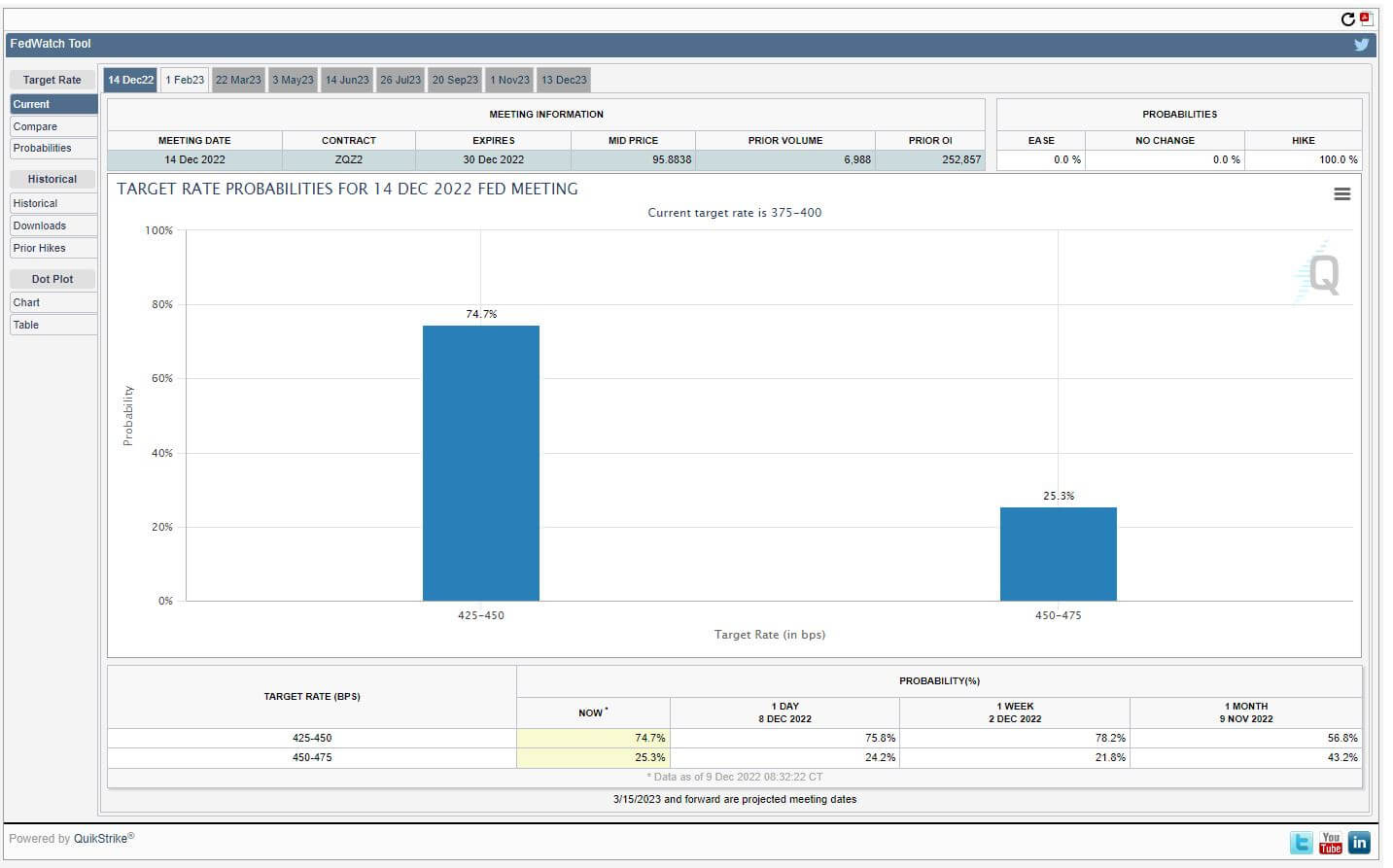

На 9 декември се появиха по-лоши от очакваното данни за PPI, като истинският тест за държавния пазар ще последва доклада за CPI следващата седмица. В зависимост от резултатите от индекса на потребителските цени, увеличението на лихвения процент на Фед фондовете може да се промени, което в момента предвижда 75% вероятност за повишаване на лихвите с 50 базисни точки в секунда, което води лихвения процент на Фед фондовете до 4.25-4.50%.

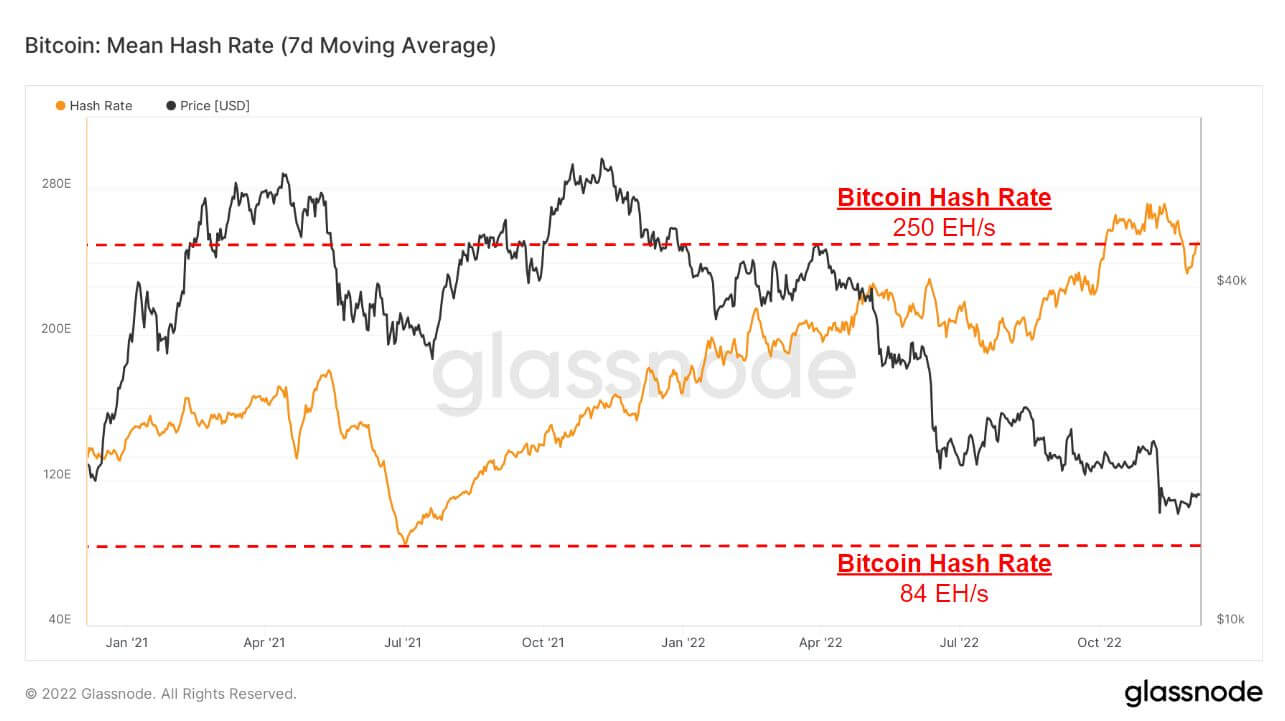

Трудностите при копаене на биткойни и скоростта на хеширане продължават

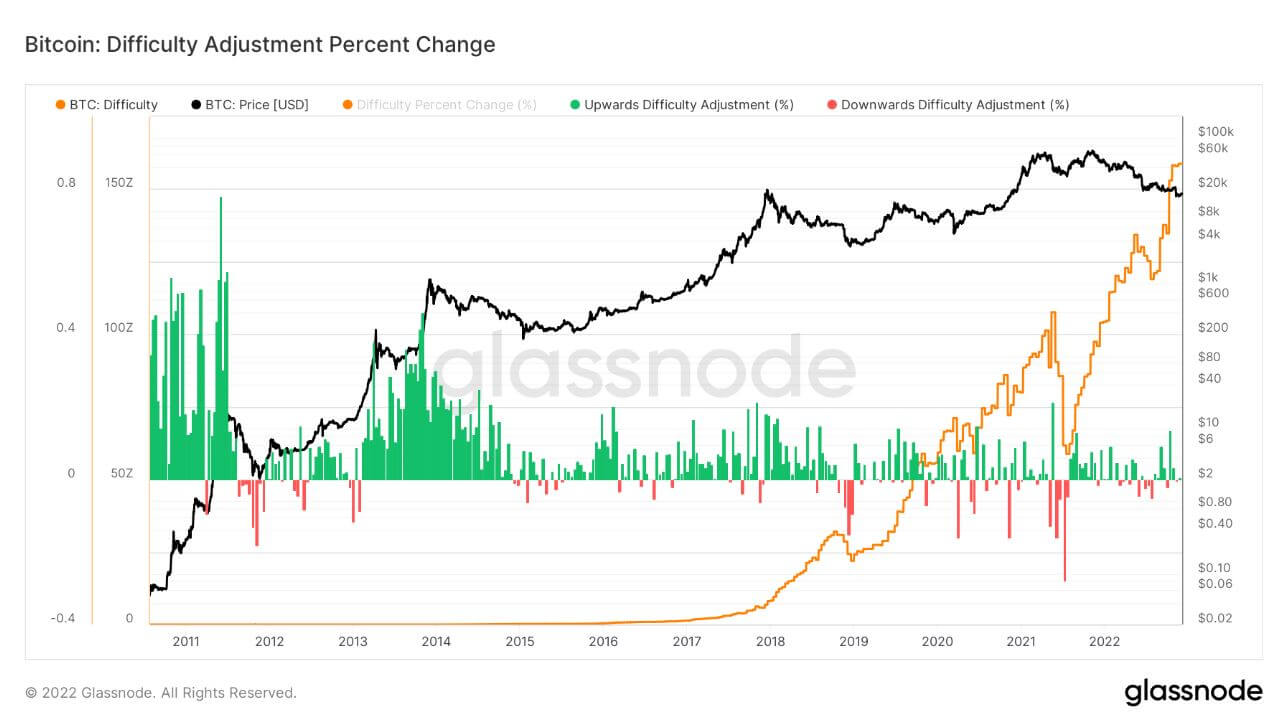

Трудността на биткойн се коригира със 7.32% сутринта на 6 декември, най-голямата отрицателна корекция от юли 2021 г., която отбеляза над 20% корекция поради забраната на Китай за биткойн миналото лято в резултат на изключването на копачите и падането на хешрейта до 84EH/s .

Намаляването на трудността при копаене ще види облекчение на лицата на миньорите, но това облекчение може да е краткотрайно, тъй като скоростта на хеширане вече започва да се връща до нива около 250EH/s.

След забраната в Китай миналото лято, трудността при копаене и скоростта на хеширане са нараснали общо 3 пъти, което показва, че дългосрочната сигурност на биткойн никога не е била по-силна.

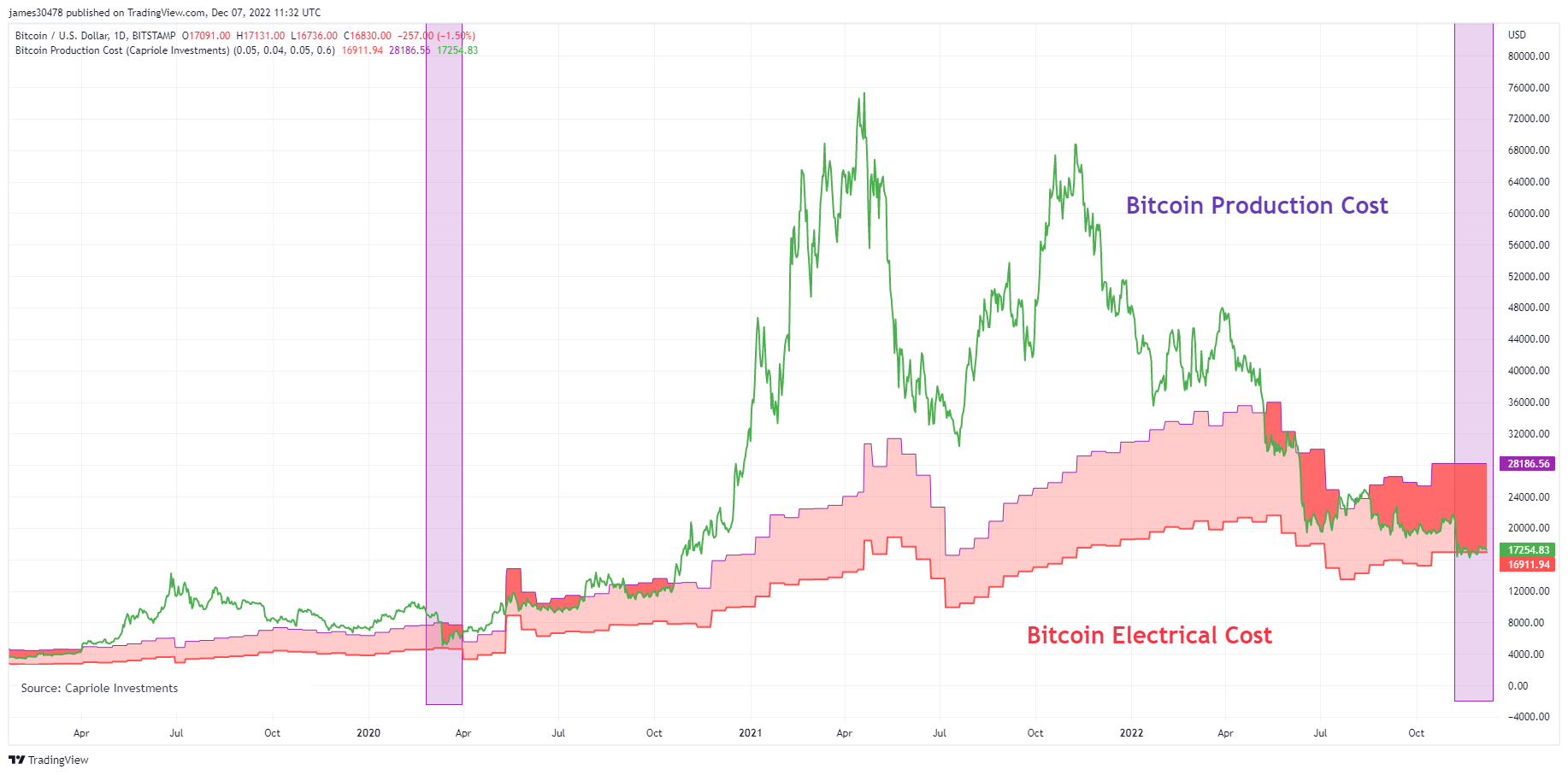

Биткойн пада под глобалните разходи за електроенергия

Модел, създаден от Чарлз Едуардс (Capriole Investments) върху модела на електрическите и производствените разходи на биткойн, за да се определи колко струва производството на един биткойн.

Този модел осигури страхотен праг за цената на биткойн по време на мечи пазари и само четири периода в историята на биткойните цената е падала под глобалните електрически разходи за биткойн.

Най-новото време на Bitcoin цена падна през модела беше covid и сега по време на колапса на FTX, цената беше под глобалните разходи за електричество на биткойн през по-голямата част от ноември, приблизително $16.9K, и отново падна под нея.

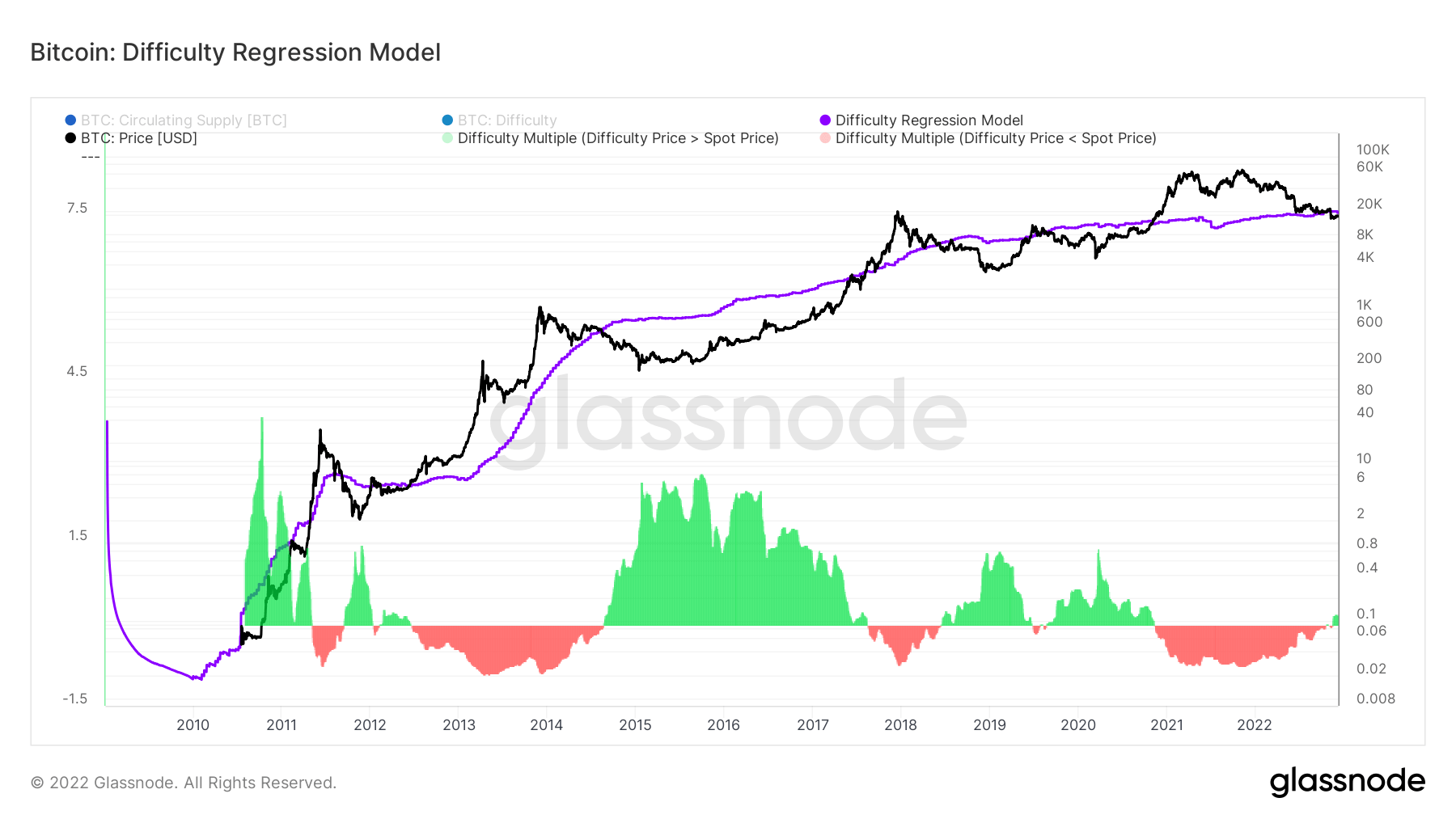

Подобен модел, измислен от Ханс Хаг, моделира идеята за регресионния модел на трудността. Чрез създаване на регресионен модел на логаритмичен дневник по трудност и пазарна капитализация, този модел изчислява пълните разходи за производството на един биткойн.

Разходите за производство на един биткойн в момента са $18,872 15, по-високи от текущата цена на биткойн. Цената на биткойн падна под регресионния модел по време на колапса на FTX на 2019 ноември и за първи път от мечия пазар 20-XNUMX г. — зона на дълбока стойност за биткойн.

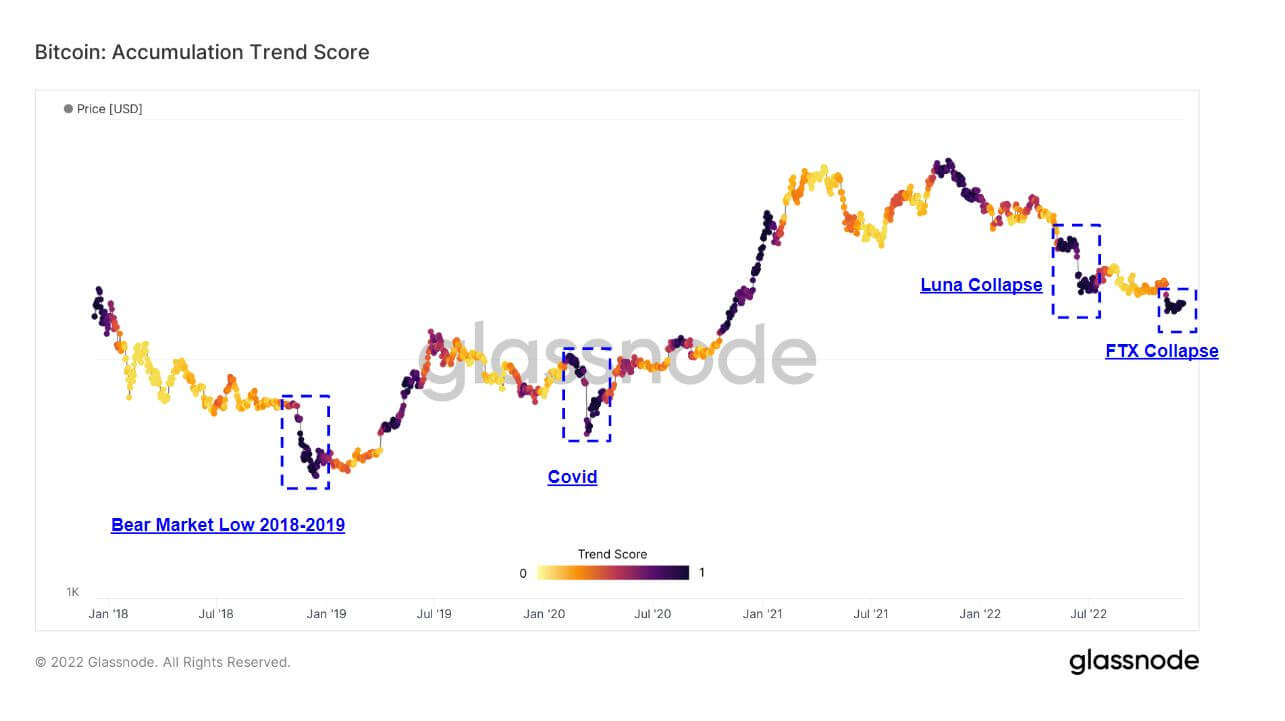

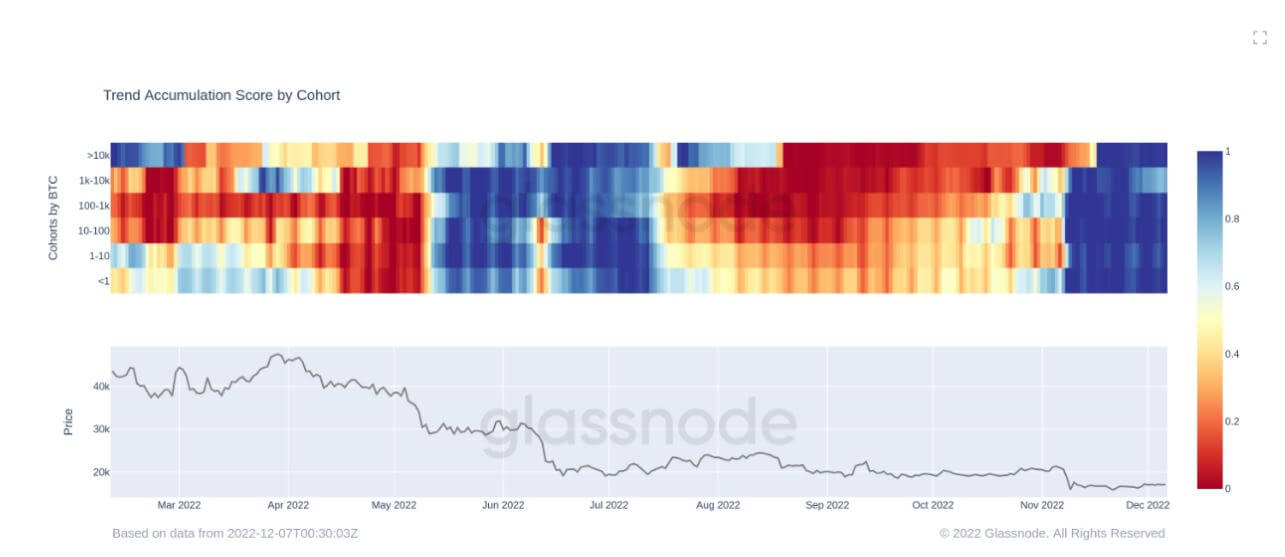

Натрупване на мечи пазар

Резултатът на тенденцията на натрупване е индикатор, който отразява относителния размер на субектите, които активно натрупват монети във веригата по отношение на техните BTC притежания. Скалата на рейтинга на тенденцията на натрупване представлява както размера на баланса на субекта (резултатът им за участие), така и количеството нови монети, които са придобили/продали през последния месец (резултатът им за промяна на баланса).

Резултат на тенденцията на натрупване, по-близо до 1, показва, че като цяло по-големи обекти (или голяма част от мрежата) се натрупват, а стойност, по-близо до 0, показва, че те се разпространяват или не се натрупват. Това дава представа за размера на баланса на пазарните участници и поведението им при натрупване през последния месец.

По-долу са подчертани случаите, когато е настъпила капитулация на биткойн, докато инвеститорите в биткойн се натрупват, Срив на FTX което доведе до спад на биткойн до $15.5 XNUMX, се наблюдава същото количество натрупване, което се появи по време на Луна колапс, ковид и дъното на мечия пазар за 2018 г.

Резултатът на тенденцията на натрупване по кохорта има разбивка по всяка кохорта, за да покаже нивата на натрупване и разпределение през 2022 г., в момента в значителен период на натрупване от всички кохорти за повече от месец, което никога не се е случвало през 2022 г. Инвеститорите виждат стойността.

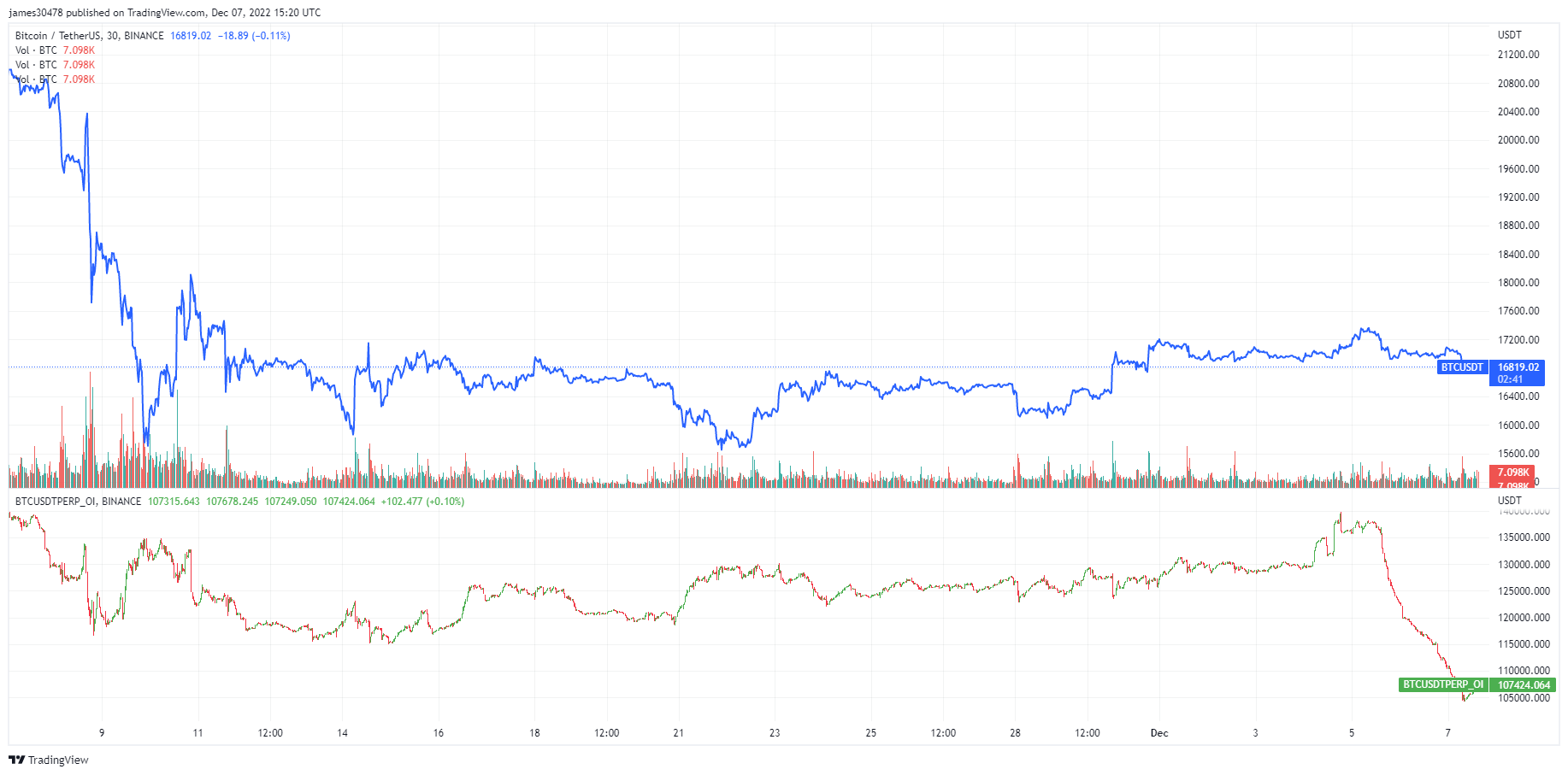

Откритият лихвен процент по фючърсите, ливъриджът и волатилността намаляха

Поради макроклимата и общото настроение, много рискове бяха премахнати от пазара, очевидно в биткойн дериватите.

Отвореният интерес към биткойн към Binance сега се върна към нивата от юли. Отворената лихва по фючърси е общият размер на средствата, разпределени в отворени фючърсни договори. Над 35K BTC са прекратени от 5 декември, което се равнява на $595 милиона; това е приблизително 30% намаление на OI.

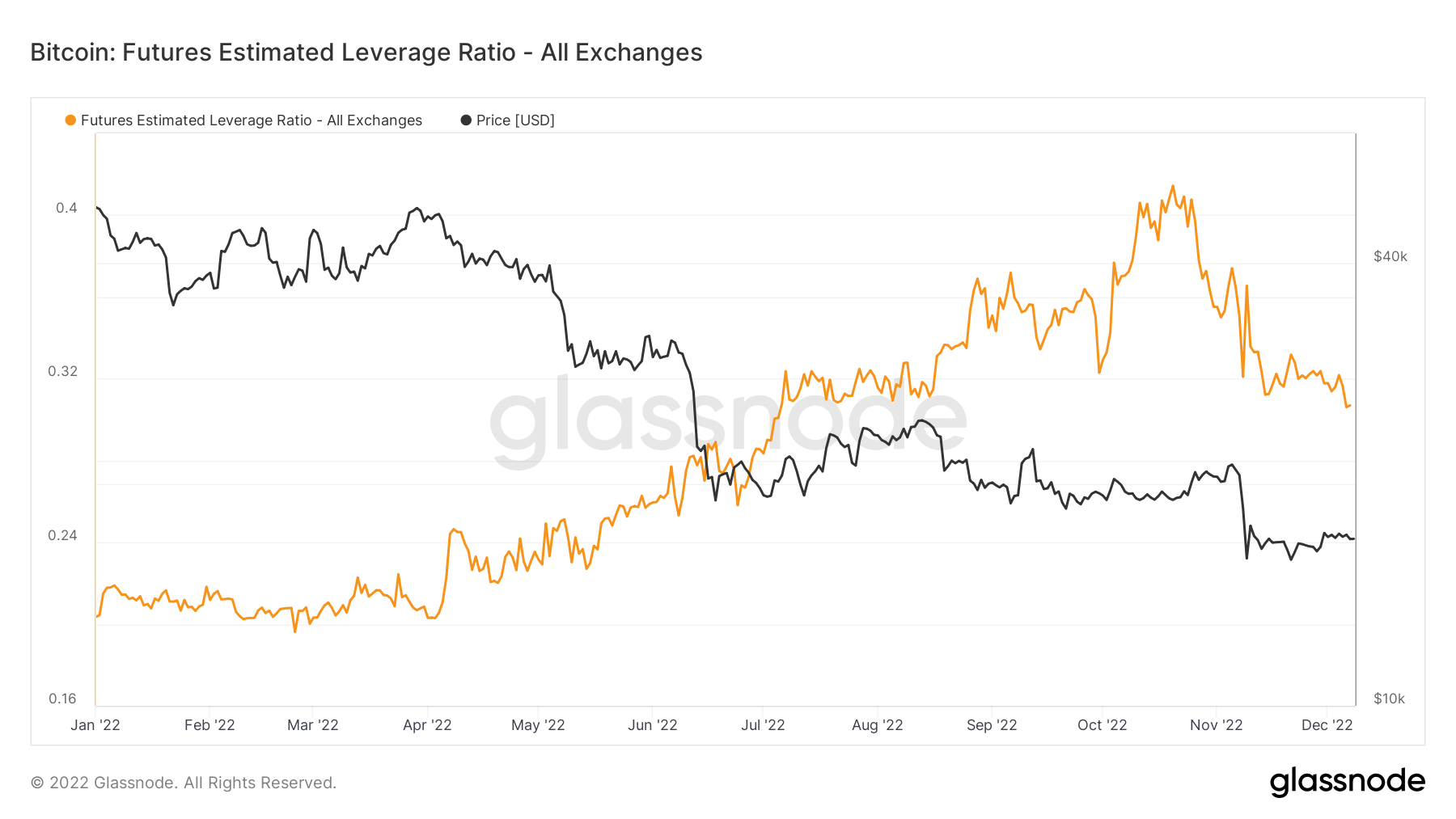

Колкото по-малко е ливъриджът в системата, толкова по-добре; това може да бъде количествено определено чрез фючърсното прогнозно съотношение на ливъридж (ELR). ELR се определя като съотношението на отворения интерес към фючърсните договори и баланса на съответната борса. ELR е намален от своя пик от 0.41 на 0.3; обаче в началото на 2022 г. той беше на ниво от 0.2 и все пак в екосистемата е изграден много ливъридж.

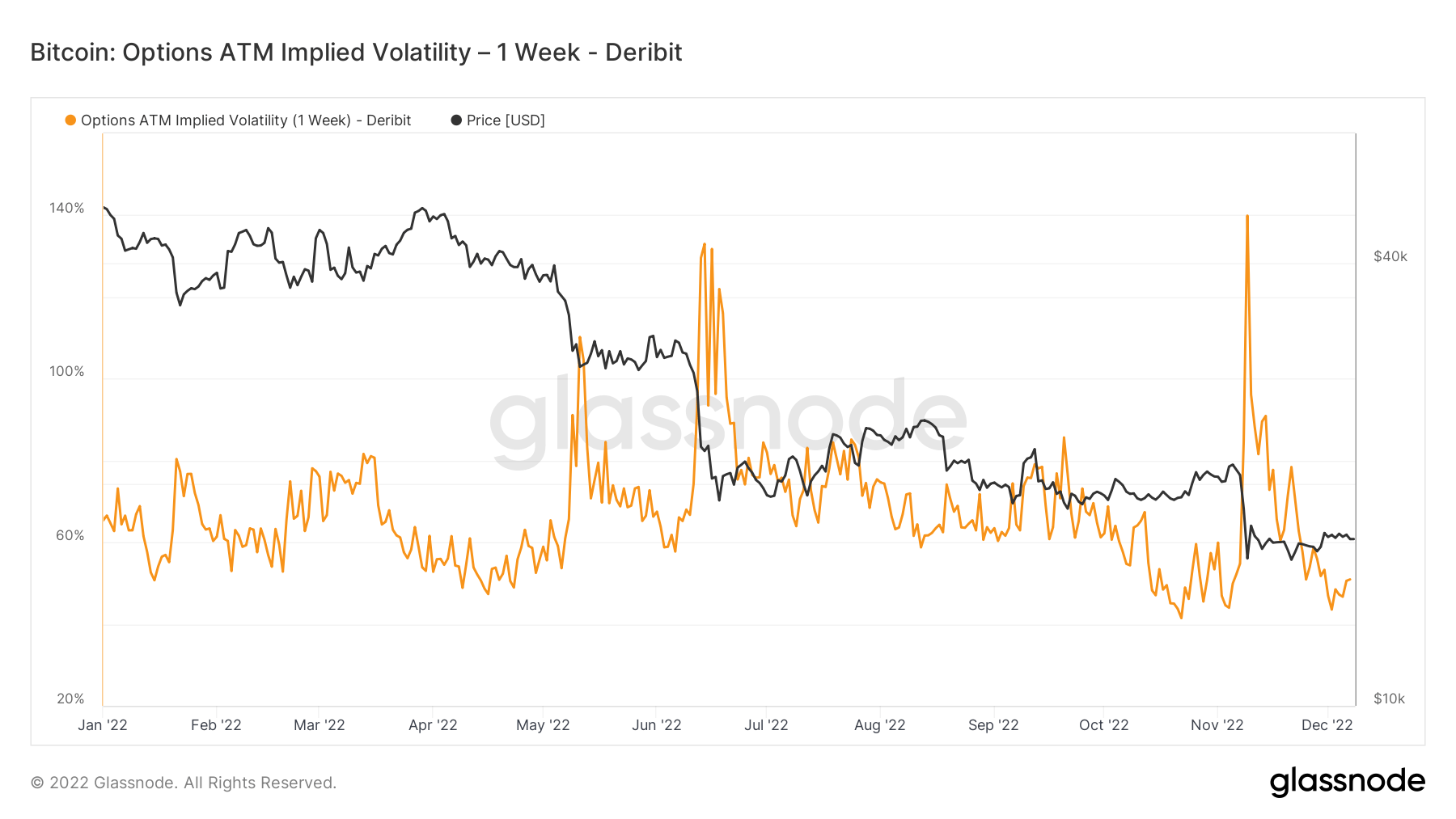

Подразбиращата се волатилност е очакването на пазара за волатилност. Като се има предвид цената на дадена опция, можем да определим очакваната променливост на базовия актив. Формално подразбиращата се волатилност (IV) е диапазонът на едно стандартно отклонение на очакваното движение на цената на актива за една година.

Прегледът на At-The-Money (ATM) IV във времето дава нормализиран изглед на очакванията за променливост, които често ще нарастват и падат с реализираната променливост и пазарните настроения. Този показател показва подразбиращата се променливост на банкомата за опционни договори, които изтичат една седмица след днес.

Подобно на колапса на Luna през юни, предполагаемата волатилност на биткойн се върна надолу след FTX имплозия, най-ниски нива от началото на годината.

Огромно предлагане на стабилни монети, чакащо отстрани, може да предизвика възход

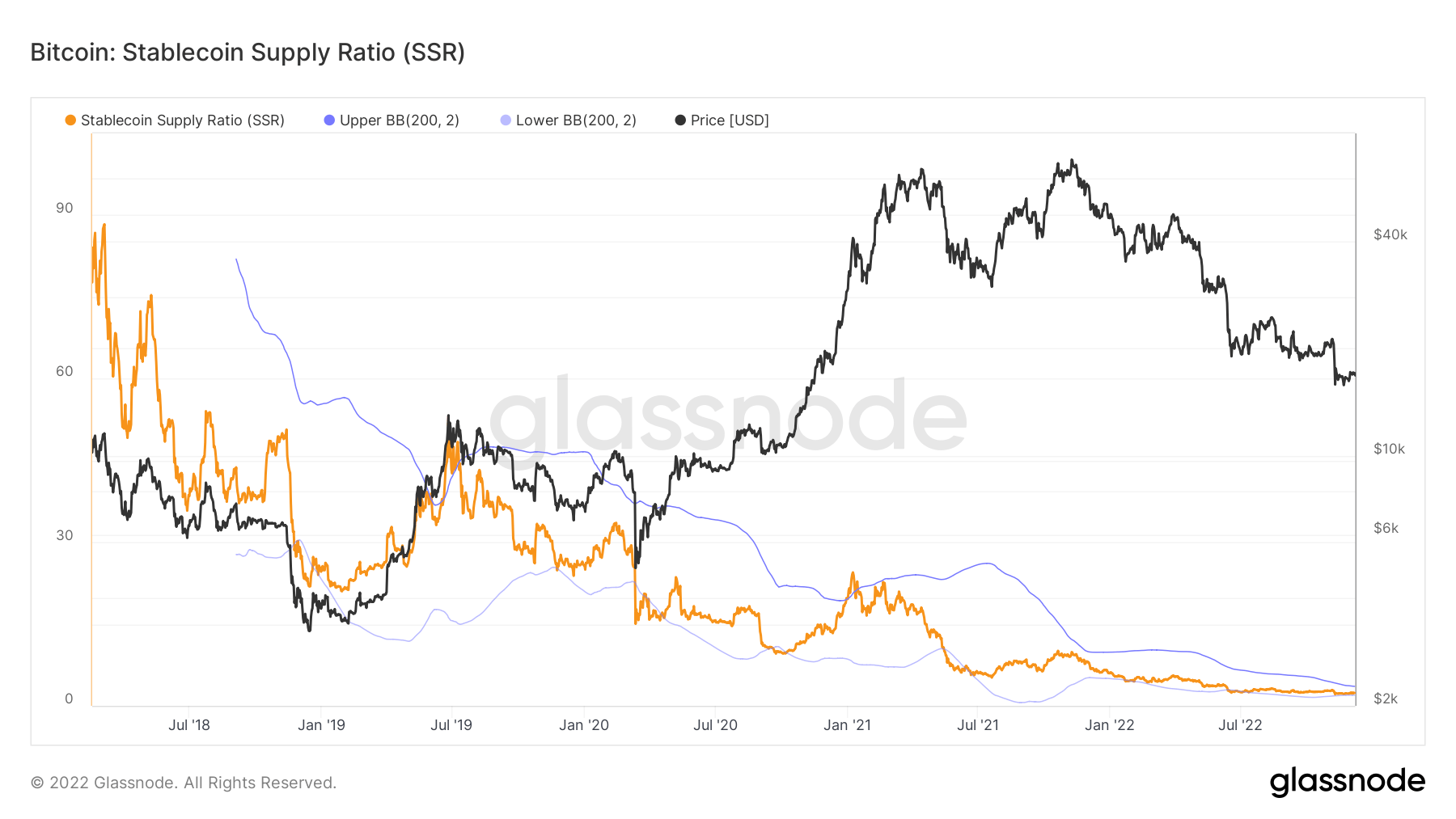

Коефициентът на предлагане на стейбълкойн (SSR) е съотношението между предлагането на биткойн и предлагането на stablecoins обозначен в BTC, или: пазарна капитализация на биткойн / пазарна капитализация на стейбълкойни. Използваме следните стабилни монети за доставка: USDT, TUSD, USDC, USDP, GUSD, DAI, SAI и BUSD.

Когато SSR е нисък, текущото предлагане на стабилни монети има повече „покупателна способност“ за закупуване на BTC. Това е прокси за механиката на предлагане/търсене между BTC и USD.

Съотношението в момента е 2.34, най-ниското от 2018 г. насам, докато SSR беше съотношение 6 през януари 2022 г. Тенденциите на съотношението се понижават, тъй като нарастването на покупателната способност на стейбълкойн продължава.

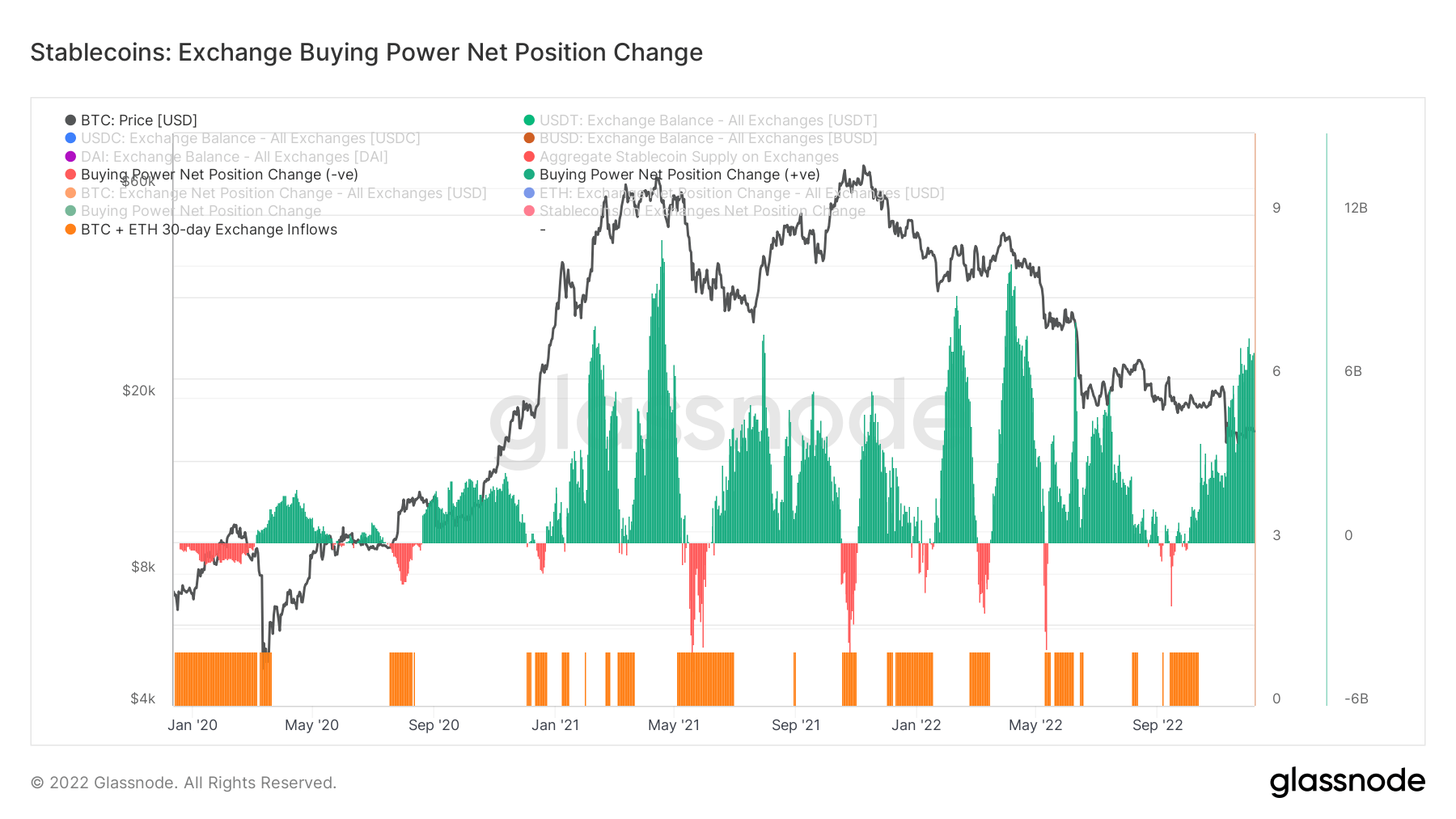

Въпреки че промяната в нетната позиция на покупателната способност на борсата подкрепя това, тази диаграма показва 30-дневната промяна в покупателната способност на борсите. Той взема предвид 30-дневната промяна в основните доставки на стейбълкойни на борсите (USDT, USDC, BUSD и DAI) и изважда деноминираната в USD 30-дневна промяна в потоците BTC и ETH.

Положителните стойности показват по-значителен или нарастващ обем на стабилни монети в щатски долари, които се вливат в борсите спрямо BTC + ETH през последните 30 дни. Като цяло предполага по-голяма покупателна способност, деноминирана в стейбълкойни, налична на борсите в сравнение с двата основни актива.

През последните две години покупателната способност на стейбълкойни се е увеличила само с над седем милиарда покупателна способност за стейбълкойни, като тенденцията е към върхове, наблюдавани последно от началото на годината.

Източник: https://cryptoslate.com/market-reports/bitcoin-on-chain-deep-dive-btc-falls-below-the-global-electrical-cost/