Първоначално терминът „крипто актив“ означава биткойн и нищо друго. Секторът обаче претърпя огромно разрастване чрез създаването на хиляди алтернативни крипто активи и токени през последното десетилетие. И докато цялата тази дейност стана възможна благодарение на първоначалното използване на блокчейн технологията от биткойн мрежата, реалността е, че предвидената полезност на биткойн е доста различна от основно всеки друг случай на използване на крипто.

Биткойн има предвиден случай на използване като нова, глобална, цифрова, децентрализирана, без разрешение, без попечителство и аполитична парична и финансова система, която възнаграждава и защитава спестителите много повече от сегашната централна банкова система. Но останалата част от крипто пазара включва най-вече по-рискови, по-спекулативни случаи на употреба, които може да не издържат изпитанието на времето и често въвеждат отново много от проблемите, които биткойнът възнамерява да реши, особено по отношение на проблемите, свързани с доверието и риска от контрагента.

Основната точка на биткойн е отдалечаване от централното банкиране към биткойн стандарт, което би включвало преструктуриране на икономиката с по-голям акцент върху спестяванията и по-малко спекулации или пряк хазарт на финансовите пазари. Казано направо, по-голямата част от останалата част от крипто пазара е в пряк контраст с биткойн. Той работи повече като казино, отколкото като иновативен финансов феномен. Тези контрастиращи философии илюстрират защо има смисъл да се разграничава биткойн от останалата част от крипто пазара.

Какъв е смисълът на биткойн?

За да разберете разликите между биткойн и останалата част от крипто пазара, има смисъл първо да разгледаме намерението и целта зад създаването на биткойн на първо място.

Създателят на биткойн Сатоши Накамото малко повече от месец след стартирането на мрежата, пише:

„Основният проблем с конвенционалната валута е цялото доверие, което е необходимо, за да работи. На централната банка трябва да се вярва, че няма да обезцени валутата, но историята на фиатните валути е пълна с нарушения на това доверие. На банките трябва да се вярва, че държат парите ни и ги прехвърлят по електронен път, но те ги дават назаем във вълни от кредитни балони с едва част от резерва. Трябва да им се доверим за поверителността си, да им се доверим, че няма да позволят на крадците на самоличност да източат акаунтите ни. Техните огромни режийни разходи правят микроплащанията невъзможни.“

В основата си биткойнът е алтернатива на сегашния стандарт на инфлационни, емитирани от правителството валути и централизирани банкови институции. Поради своята дефлационна парична политика биткойн позволява на потребителите да съхраняват спестяванията си в пари, предназначени да поскъпнат в дългосрочен план с растежа на икономиката.

При режим на инфлация спестяванията са демотивирани чрез обезценяването на валутата с течение на времето. Тъй като не искат да гледат как спестяванията им губят стойност с течение на времето, потребителите на инфлационни валути са ефективно подтикнати към инвестиции, които предлагат потенциална възвръщаемост, но също така идват с допълнителен риск. При биткойн стандарт хората теоретично могат да държат биткойни като спестявания и да не се притесняват от политиките на централните банкери или да правят правилните инвестиции за борба с инфлацията.

Преди биткойн тази роля на неинфлационни пари се играеше главно от златото. Златото обаче има някои недостатъци и не е много подходящо за ерата на интернет. Например използването на злато за онлайн плащания изисква въвеждането на централизирани попечители за обработка на транзакциите, което води до много от гореспоменатите проблеми, свързани с банкирането, за които Сатоши писа преди около тринадесет години. Освен това биткойните могат да бъдат сигурно съхранявани по начини, по които златото не може чрез методи като адреси с множество подписи намлява мозъчни портфейли. Ето защо биткойн отдавна е наричан „цифрово злато“ и „злато 2.0“.

Разбира се, биткойн все още не е постигнал целта си да се превърне в златен стандарт за спестявания в дигиталната ера. Засега той все още обикновено се разглежда като рисков актив, както е илюстрирано от скорошното му покачване на цените поради новината за забавяне на инфлацията. Въпреки това, тъй като биткойнът продължава да расте и съществува, той трябва да стане по-добре разбран от пазара, по-малко нестабилен и по-добра форма на спестяване.

Използване на блокчейн за хазарт и спекулации

Сега, след като установихме предвидения случай на използване на биткойн като сигурна, консервативна форма на цифрови спестявания, нека го сравним и контрастираме с останалата част от крипто пазара. Накратко, по-голямата част от крипто пазара се равнява на не много повече от хазарт на вариации на игри на Понци и Схеми на Накамото. Всичко за биткойн е фокусирано върху ограничаване на риска, докато почти всичко останало в крипто е фокусирано върху увеличаване на риска и привличане на повече участници в казиното.

За да получите ясна представа за крипто пазара, нека да разгледаме видовете дейности, които използват блоково пространство в Ethereum, където днес се извършва голяма част от тази не-биткойн дейност. По време на това писане, най-големите консуматори на газ в мрежата Ethereum паднаха в четири категории: незаменими токени (NFT), стабилни монети, децентрализирани борси (DEX) и широко критикувани крипто токени, изградени около култове към личността като XEN и HEX. Трябва да се отбележи, че всички тези случаи на употреба работят в сферата на спекулациите, а не на пари или спестявания, което е предвиденият случай на употреба на биткойн.

Спекулирането с NFT включва фактори извън самите токени, най-вече под формата на централизиран емитент. Например, хипотетично 1-of-1 NFT, свързано с един от албумите на Ye (бивш Kanye West), може да е претърпяло екстремна девалвация след скандалното интервю на художника с радиоводещия Алекс Джоунс, където той възхвали Адолф Хитлер.

Също така няма нищо, което да попречи на емитента да намали стойността на определен NFT чрез създаване и продажба на повече токени (подобно на инфлацията на валута). Освен това е възможно самото явление NFT да не се развие и да стане много по-малко уместно с течение на времето. И накрая, ако итерацията на NFT, която успее, не използва блокчейн, тогава потенциалните сравнения с биткойн също биха били фалшиви от техническа гледна точка.

Подобно на NFT, популярните стабилни монети днес също имат централизирани емитенти, така че те също са значително различни от биткойните по това, че изискват доверие в трета страна (много подобно на традиционната банкова настройка, за която Сатоши пише). Въпреки че самите активи са по-малко спекулативни поради целта им за ценова стабилност, те играят ролята на чипове в крипто казиното.

Това каза, stablecoins също са изиграли роля в давайки на хората, работещи с проблемни местни валути, достъп до щатски долари. Не е ясно обаче колко дълго може да продължи това, т.к по-стриктното регулиране на стейбълкойните може драстично да промени пазара. Въпреки че децентрализираните алтернативи се разработват от много години, идеалното решение все още не е намерено.

DEX са в момента използвани най-вече за сделки, включващи гореспоменатите стабилни монети. Ако стабилните монети бъдат премахнати от уравнението, DEX са предимно казина за Ponzi игри – някои от които не могат да бъдат включени в списъка на традиционните централизирани борси (CEX).

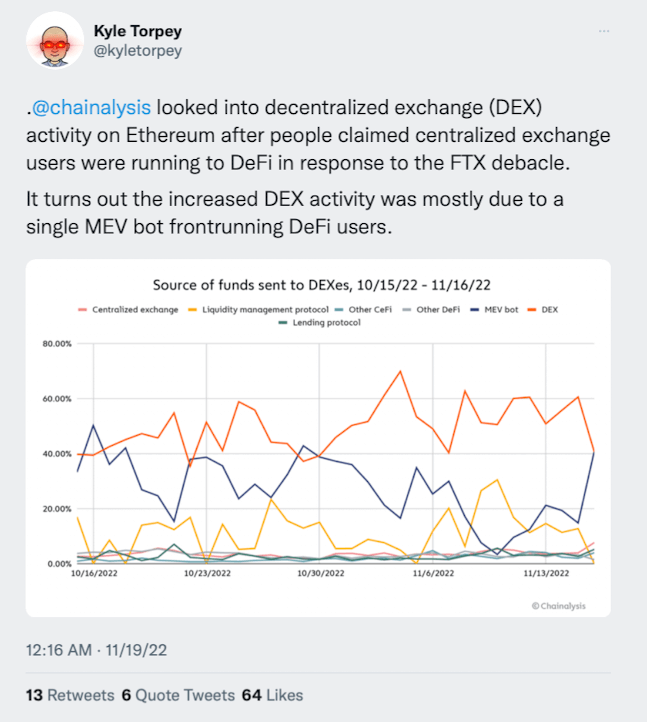

Освен това Chainalysis наскоро разкри, че голяма част от DEX активността е често максимална извличаща стойност (MEV) водещи потребители на ботове. Освен това не е ясно каква част от обема на търговия е просто арбитраж с други борси. Тези DEX и други децентрализирани финанси (DeFI) приложенията също често имат свои патентовани токени, които могат да се използват за спекулации относно потенциалния успех на приложението DeFi. Въпреки това, трябва да се отбележи, че връзката между собственическия токен и успеха на приложението понякога е неясна.

Крипто токени като HEX и XEN са чисти схеми на Накамото и са били в много повторения през годините. Това е крипто играта Ponzi в най-чистата й форма.

Така че, като разгледаме по-отблизо тези четири случая на употреба, става ясно, че те не само се различават от биткойн, но в много случаи работят в напълно противоположния край на спектъра на рисковия апетит. Дали случай на устойчиво убийствено използване може да бъде изграден върху Ethereum или някоя от другите подобни блокчейн платформи остава неясно. Все пак може да няма значение в обозримо бъдеще. Крипто може да продължи да съществува като нов път за онлайн хазарт и схеми за бързо забогатяване за известно време, тъй като много хора се интересуват от подобни неща. Така или иначе, има смисъл да се разграничи биткойн като спестовна технология от останалия пазар.

Тези, които се интересуват от разработването на нова парична парадигма и икономика, базирана на спестявания, могат да се придържат към биткойн, а тези, които искат да залагат, могат да се забавляват на останалата част от крипто пазара. Разбира се, мнозина ще изберат и двете опции (и ще съхраняват печалбите си от крипто в биткойни).

Роден крипто активи на Ethereum (ETH) и други подобни блокчейни (напр. BNB, TRX, ADA и SOL) се възползваха от това, че действат като базови блокчейн слоеве за хазарт, Понци игрии общи спекулации около експериментите с блокчейн.

И притежателите на тези видове крипто активи на базовия слой могат да се възползват, докато играта на музикални столове продължава на ниво приложение. И така, може ли тези активи на базовия слой да са по-сравними с биткойн? Или какво да кажем за по-пряко конкурентната алтернатива cryptocurrencies , като Dogecoin намлява Monero? Ще разгледаме това и повече във втора част.

Източник: https://cryptoslate.com/differentiating-bitcoin-from-the-rest-of-the-crypto-market-part-1/