Биткойн отдавна се рекламира като хеджиране на инфлация. Поддръжниците твърдят, че издадените от правителството фиатни валути намаляват стойността си с течение на времето поради отпечатването на пари от централните банки. Но биткойнът не претърпява същата девалвация, тъй като предлагането е фиксирано на 21 милиона токена.

Въпреки това, сега, когато инфлацията е тук и се усеща присъствието си, BTC засега не оправдава очакванията.

През април данните, събрани от Bloomberg показа, че корелацията между S&P 500 и Bitcoin е най-високата, която някога е била. Наистина от началото на здравната криза двамата се движат в унисон.

Едно скорошно Доклад на Bank of America повтори тази гледна точка. Анализаторите Алкеш Шах и Андрю Мос казаха, че неотдавнашните повишения на лихвите на Фед за борба с инфлацията са довели до спад в стойността на биткойн, заедно с акциите.

Въз основа на това изглежда, че доларът остава крал във времена на криза. Но толкова ли е нарязано и сухо?

Печатането на пари е извън контрол

Индексът на потребителските цени в САЩ за април падна с 0.2% спрямо предходния месец, но остава близо до рекордните 40-годишни връхни точки при 8.3%. Почти същото е и в Обединеното кралство, като последната цифра на правителството е 9%.

В отговор канцлерът на Обединеното кралство Риши Сунак се опита да обвини проблема в „глобалните предизвикателства“, като добави, че правителството ще предостави „значителна подкрепа, където можем“ за борба с кризата с разходите за живот.

„Не можем да защитим хората напълно от тези глобални предизвикателства, но предоставяме значителна подкрепа, където можем, и сме готови да предприемем по-нататъшни действия.

Глобалните предизвикателства се отнасят до продължаващите последици от здравната криза, войната в Източна Европа и срива на веригата за доставки. Но никой политик не е говорил за основната причина за инфлацията - печатане на пари, която е изцяло под контрола на централните банки.

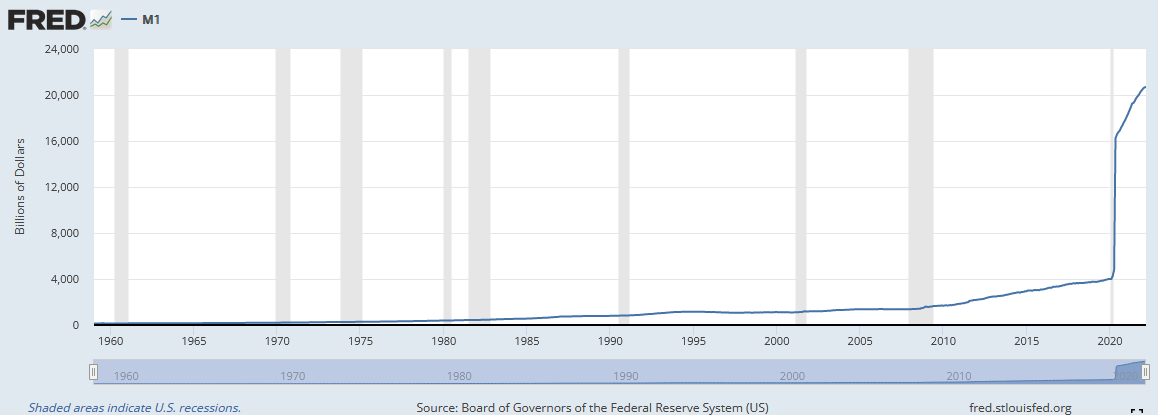

Въпреки че беше широко разгласено, че централните банки печатаха като луди от началото на здравната криза, графиката по-долу на Фед M1 предлагане на пари илюстрира мащаба на проблема.

„M1 е паричното предлагане, което се състои от валута, депозити на виждане, други ликвидни депозити – което включва спестовни депозити. M1 включва най-ликвидните части от паричното предлагане, тъй като съдържа валута и активи, които или са, или могат бързо да бъдат превърнати в пари.

От февруари 2020 г. паричното предлагане на М1 в САЩ беше 4,003 милиарда долара. Но това, което последва, беше почти вертикално увеличение до 16,564 2020 милиарда долара до юни XNUMX г.

Производството и паричното предлагане трябва да се движат в крачка за здрава икономика. Паричното предлагане на М1 обаче далеч изпреварва производствената продукция, което води до свръхпредлагане на пари, преследващи същите, ако не и по-малко стоки и услуги.

Вероятният резултат от хлабава парична политика е рецесия. Въпросът е колко дълбок и болезнен ще бъде предстоящият спад?

Истинската инфлация

Инфлацията не е единствената водеща причина за рецесия. Има и фактори, свързани с високите лихвени проценти, ниското доверие на потребителите и ограничените кредити.

Независимо от това, всички изброени по-горе фактори имат силна взаимовръзка помежду си, тъй като промените в единия влияят върху другите. Например, нарастващата инфлация ще бъде посрещната с повишени лихвени проценти, което ще доведе до трудности при получаване на кредит и намаляване на разходите и общото доверие.

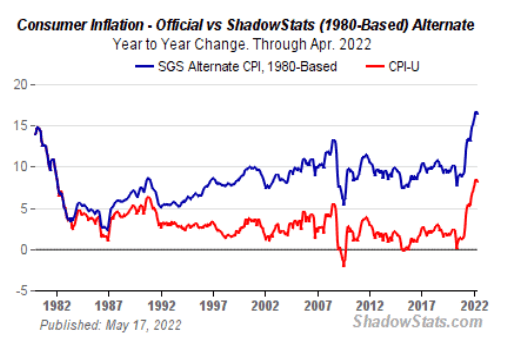

Основните медии съобщават, че инфлацията е най-високата от 40 години. Но тъй като методологията, използвана за изчисляване на индекса на потребителските цени (CPI), има промени през годините инфлацията днес е подценена в сравнение с предходните десетилетия.

„Според BLS промените премахнаха пристрастия, които накараха CPI да надценява процента на инфлация. Новата методология отчита промените в качеството на стоките и замяната.

ShadowStats.com изчислява инфлацията, използвайки същите методологии, използвани през 1990 и 1980 г. Методическата диаграма от 1980 г. показва, че инфлацията в момента е 16%, два пъти повече от отчетената цифра.

И, като се вземе предвид храната и енергията, които са изключени от цифрите на CPI поради това, че са „по-нестабилни“, действителната ситуация е по-лоша, отколкото всеки политик би се осмелил да признае публично.

Какво ще кажете за връзката между биткойн и инфлацията?

Страхът е основният разказ и инвеститорите търсят сигурност. Както се вижда от спада на BTC от четвъртото тримесечие на 4 г., изглежда, че биткойн не е този подслон от предстоящата буря.

Всъщност късното му представяне накара много, включително максимални, да се запитат дали биткойн е хеджиране на инфлацията, рисков актив или може би нещо съвсем друго.

Дейвид Лоуант, директорът на изследванията в Bitwise Asset Management, твърди, че биткойн трябва да се разглежда като „възникващ паричен актив и хеджиране срещу инфлацията“. Той добавя, че водещата криптовалута „постига забележителен напредък в утвърждаването си като такава“.

Но как може да бъде това?

Lawant твърди, че измерването на чувствителността на възвръщаемостта на активите спрямо инфлацията е предизвикателна задача.

„Сред многото предизвикателства може би най-важното е, че индексите на инфлация като CPI отразяват минали данни; те са най-подходящи за действието на пазарните цени само дотолкова, доколкото променят бъдещите очаквания. Друг проблем е, че те идват само веднъж месечно, което ни дава сравнително малък размер на извадката, с която да работим."

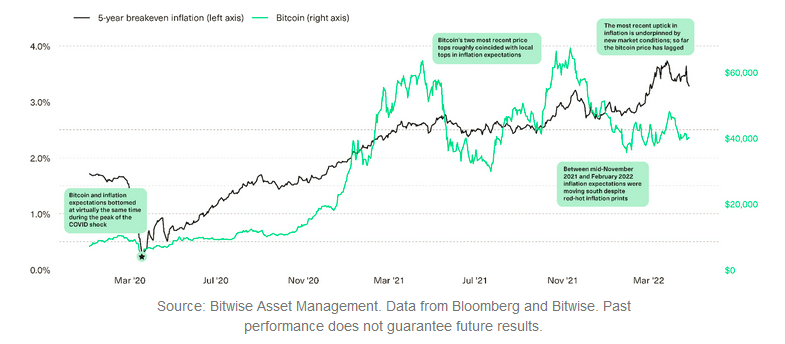

Един от начините за преодоляване на това препятствие е използването на рентабилен процент на инфлация. Lawant обяснява, че това се получава чрез разглеждане на разликата между два еквивалентни актива, които се различават по това дали предлагат защита срещу инфлация. Той очерта цената на биткойн спрямо петгодишната инфлация на рентабилност и резултатите показват донякъде корелирана връзка.

Lawant посочва, че петгодишната инфлация на рентабилност и цената на биткойн са достигнали дъното по време на здравната криза. По същия начин, върховете на BTC през април и ноември 2021 г. показаха приблизителни местни върхове в петгодишната инфлация на рентабилност.

През 2022 г. обаче се наблюдава ясно разминаване между двете, като биткойн изглежда изостава. Това изоставане се дължи на войната между Украйна и Русия и страховете на пазара от покачване на лихвите, които променят връзката между инфлационните очаквания и рисковата възвръщаемост на активите.

„На този фон връзката между промените в инфлационните очаквания и възвръщаемостта на рисковите активи става по-сложна.

Това, което видяхме при тези условия, е покачване на цените на някои стоки, докато нарастващите акции пострадаха. Lawant каза, че смята, че биткойнът се намира някъде между тези крайници.

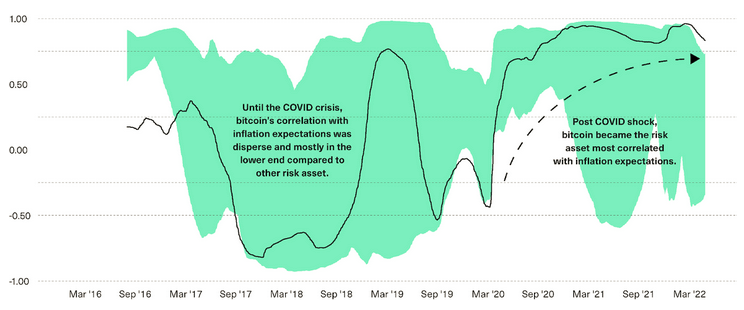

Графиката по-долу показва корелациите между промените в инфлационните очаквания и възвръщаемостта на биткойн (в черно) спрямо 13 други рискови актива като акции, облигации, стоки и недвижими имоти (агрегирани в зелено засенчване).

От септември 2019 г. до март 2020 г. биткойнът е активът, който най-малко корелира с очакванията за пазарната инфлация, преминавайки към най-корелирания в момента.

„Според нас най-вероятното обяснение за тази промяна е нарастващият брой участници на пазара – от макро инвеститори, корпорации и застрахователни компании до финансови съветници – признаващи ролята на биткойн като потенциален хедж на инфлацията.

Lawant доказва убедително, че не всичко е загубено за разказа за хеджиране на инфлацията на Биткойн. Но с всичко казано, всичко се свежда до необработени данни за цените и докато цената не се покачи значително, съмненията относно този разказ ще продължат да се задържат.

Това мнение Случаят за биткойн като хеджиране срещу инфлацията се появи първо на CryptoSlate.

Източник: https://cryptoslate.com/the-case-for-bitcoin-as-a-hedge-against-inflation/