TL; DR

- Индексът на потребителските цени в САЩ предизвиква възходяща ревизия на очаквания лихвен процент на федералните фондове

- Обединеното кралство остава начело в лигата по инфлация на G7 с действителен CPI на годишна база от 9.9%

- GBP отбеляза нови дъна спрямо щатския долар, същите нива като през 1985 г

- Има 30% вероятност за повишаване на лихвения процент със 100bps на следващото заседание на FOMC

- Ethereum на дългоочаквано сливане се проведе на 15 септември и беше успешен

- Goldman Sachs се готви за съкращения, тъй като сключването на сделки се забавя

- FedEx Главният изпълнителен директор казва, че очаква икономиката да навлезе в „световна рецесия“ поради голяма липса на печалби

- Хешрейтът на биткойн достига най-високото си ниво за всички времена

- Корекция на трудността на биткойн достига най-високо ниво за всички времена

Преглед на макроси

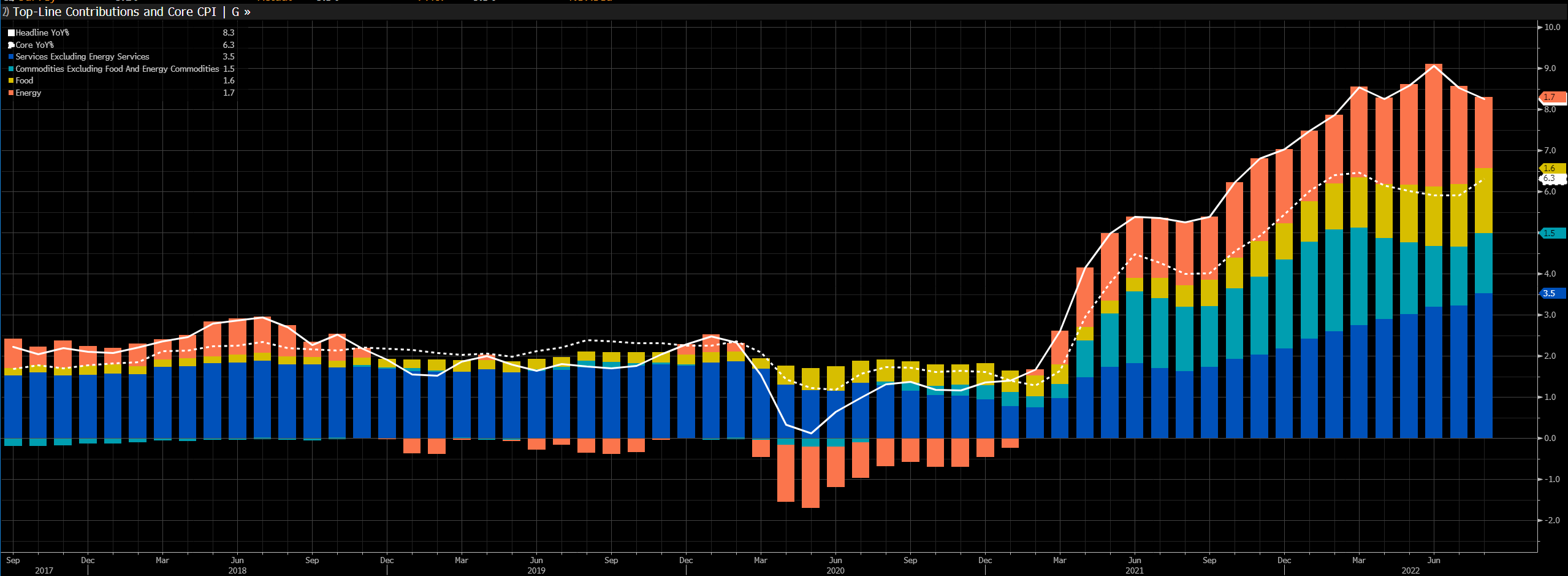

Индексът на потребителските цени предизвика преразглеждане нагоре на очаквания лихвен процент на захранваните фондове

Друг отчет за инфлацията в САЩ потопи надеждите за темпото на затягане на политиката, което доведе до скок на доходността на облигациите с фиксиран доход и на долара. Американските акции потънаха в най-лошата еднодневна загуба от средата на 2020 г., като сега очакванията са Фед да повиши 75 базисни пункта следващата седмица. Основната и общата инфлация надхвърлиха прогнозите, което накара инвеститорите да се откажат от предишните предположения за увеличение от 50 базисни точки.

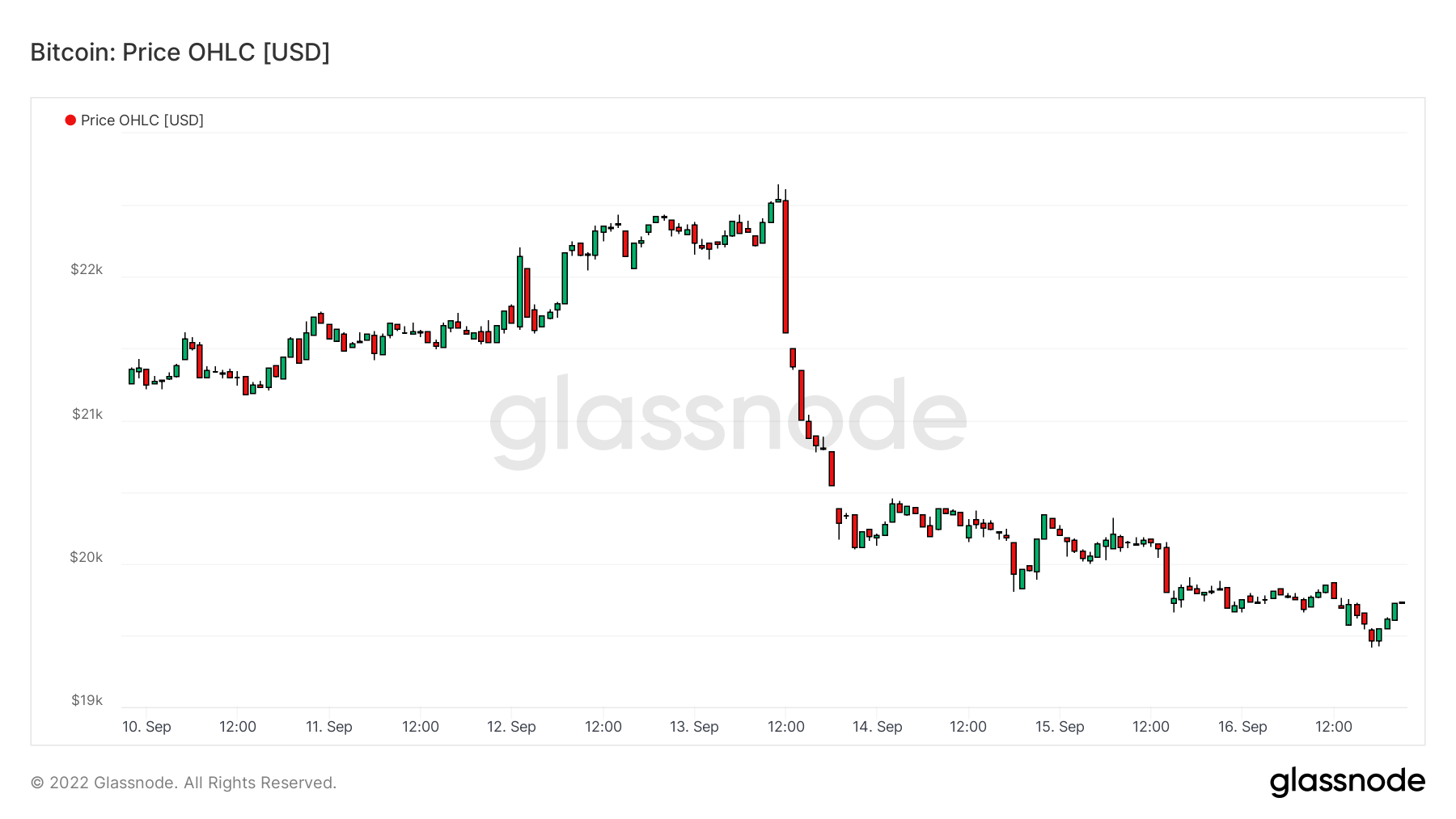

Индексът на потребителските цени (CPI) е индекс на вариацията в цените на стоки на дребно и други артикули. Появи се заглавие CPI по-горещо от очакваното, тъй като търговците бяха убедени, че сме в „пикова инфлация“, което доведе до смут на пазарите. Nasdaq затвори с 5.5% по-ниско, биткойн падна под $20,000 1, а златото се търгува с XNUMX% под предишното затваряне.

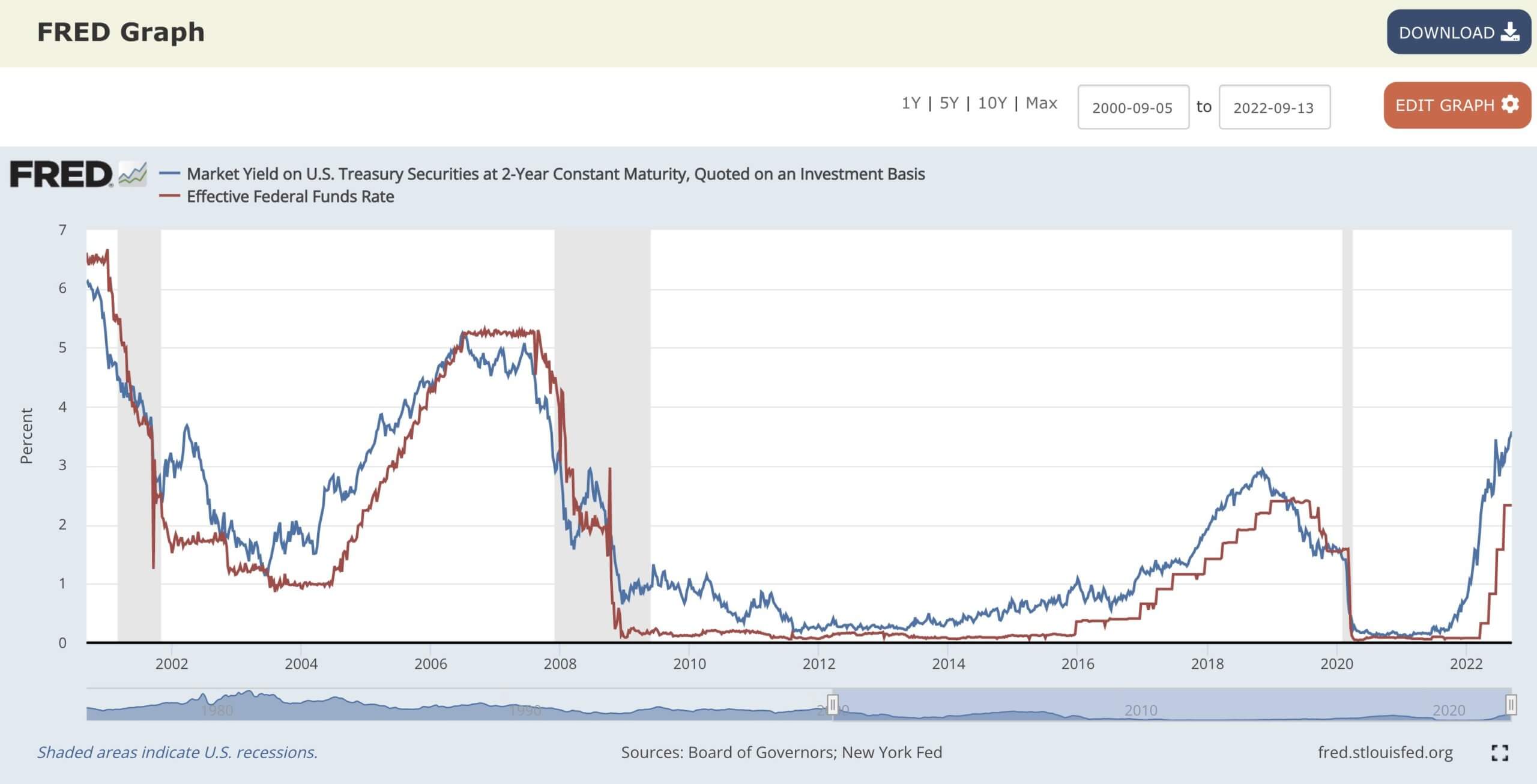

Двугодишната държавна лихва е доходът, получен за инвестиране в емитирана от правителството на САЩ ценна книга с матуритет от две години. Двугодишната доходност е включена в по-късата крива на доходност, което е важен показател при наблюдение на икономиката на САЩ. Настъпи голяма разпродажба на държавни облигации, претеглени към предния край, което доведе до достигане на двугодишната съкровищница до най-високата си точка от ноември 2007 г.

Общата инфлация се забави от 8.5% на 8.3% благодарение на месечния спад от 10.6% при бензина, докато други индекси също се понижиха, включително панаирите на авиокомпаниите и употребяваните автомобили. Това обаче беше компенсирано от повишаване на храната, подслон и медицински услуги.

Инфлацията не беше само проблеми с веригата за доставки, но и фискалните и монетарните компоненти. Наводняването на системата с широки пари нулира съвкупните цени нагоре за постоянно, което прави работата на Федералния резерв да укроти инфлацията много по-трудна.

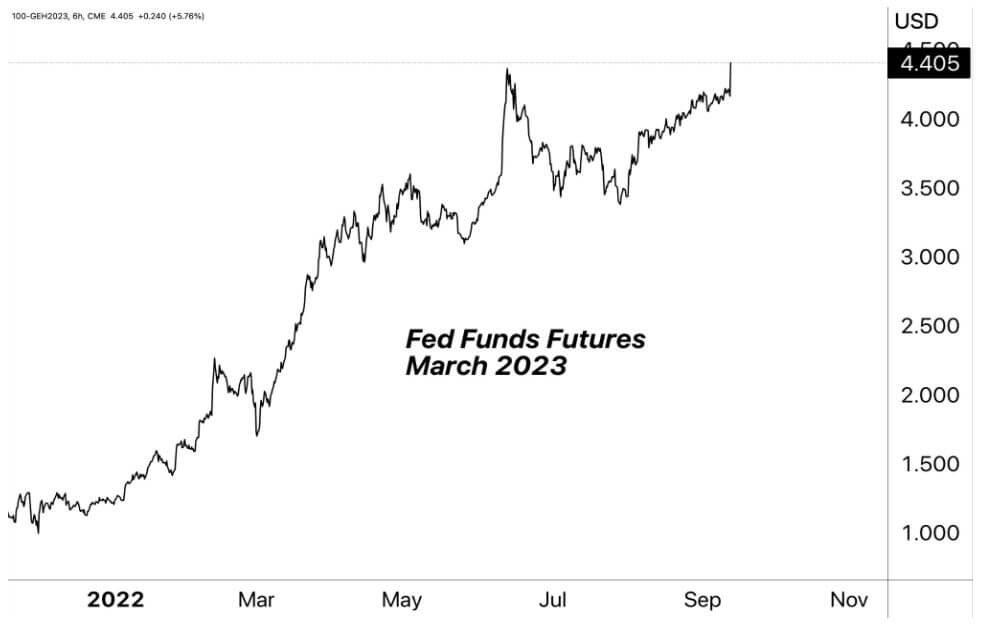

Фючърсите на фондовете на Фед надхвърлят 4%

Инфлацията расте повече от две години, по-точно, 27 месеца нарастваща инфлация. Хранителният индекс се е увеличил с 11.4% на годишна база. Но най-забележителното е, че цената на енергията е нараснала с почти 25% на годишна база, най-значителното 12-месечно увеличение от май 1979 г.

Поради по-горещо от очакваното отпечатване на CPI, фючърсите на ФРС (деривати, базирани на лихвения процент по федералните фондове, междубанковия лихвен процент за овърнайт на САЩ върху резервите, депозирани във Фед). Сега ценообразува 70% шанс за увеличение от 75 базисни пункта в секунда и 30% шанс от увеличение от 100 базисни пункта за 21 септември. Освен това лихвеният процент на захранваните фондове предвижда крайна скорост от 4.5% да бъде достигната до първото тримесечие от 2023 г. след публикуването на данните за CPI в САЩ. Рисковите активи ще продължат да страдат, тъй като лихвите се покачват и ликвидността изсъхва от количественото затягане (QT).

корелации

Годината на мечката

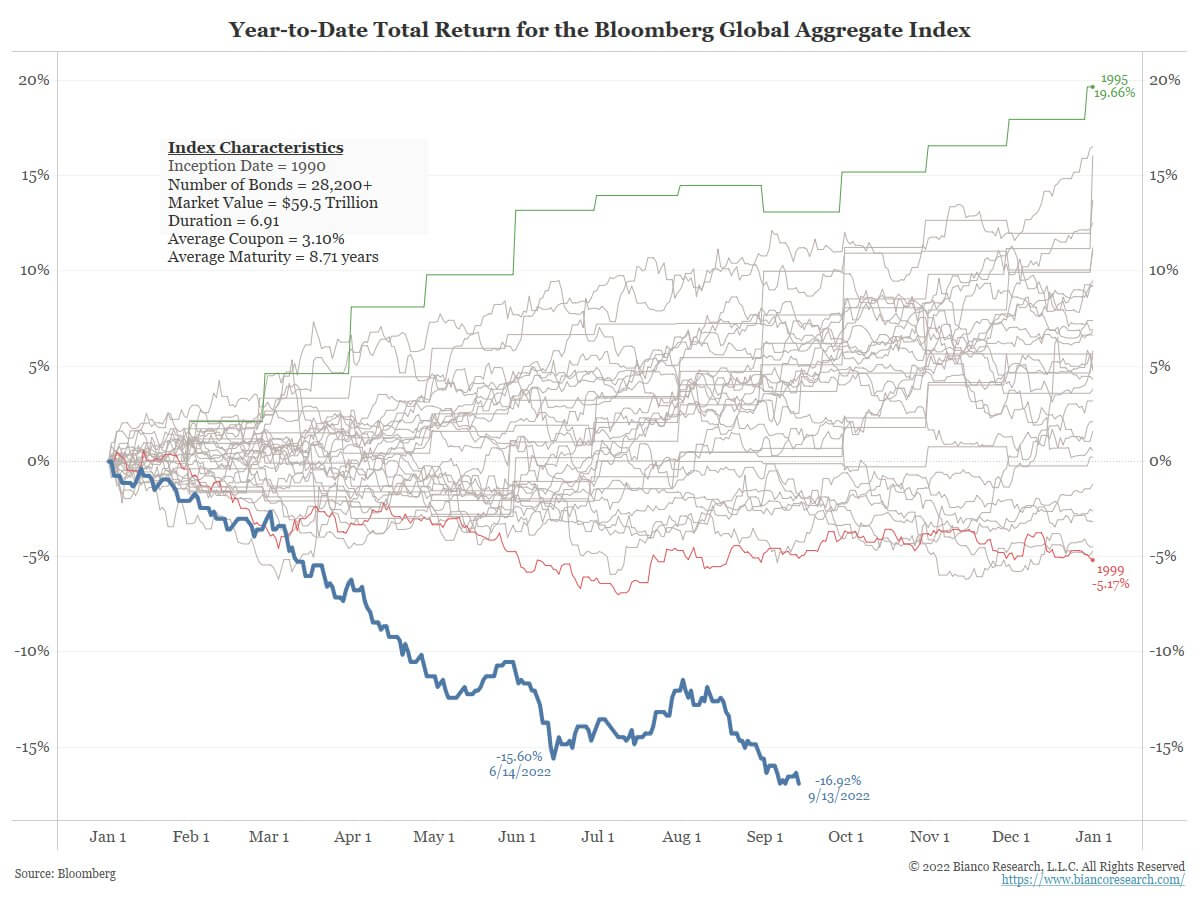

Мечките бяха доминиращи през по-голямата част от 2022 г. На 13 септември Dow Jones се срина с повече от 1,250 пункта и се търгува по-ниско, отколкото беше след първия пълен ден на Байдън на поста (януари 2021 г.). Пазарът на облигации е свидетел на абсолютна касапница; общата възвръщаемост на глобалния агрегатен индекс на Bloomberg постави ново дъно на 13 септември, спадайки с 16.93%, от създаването му през 1990 г.

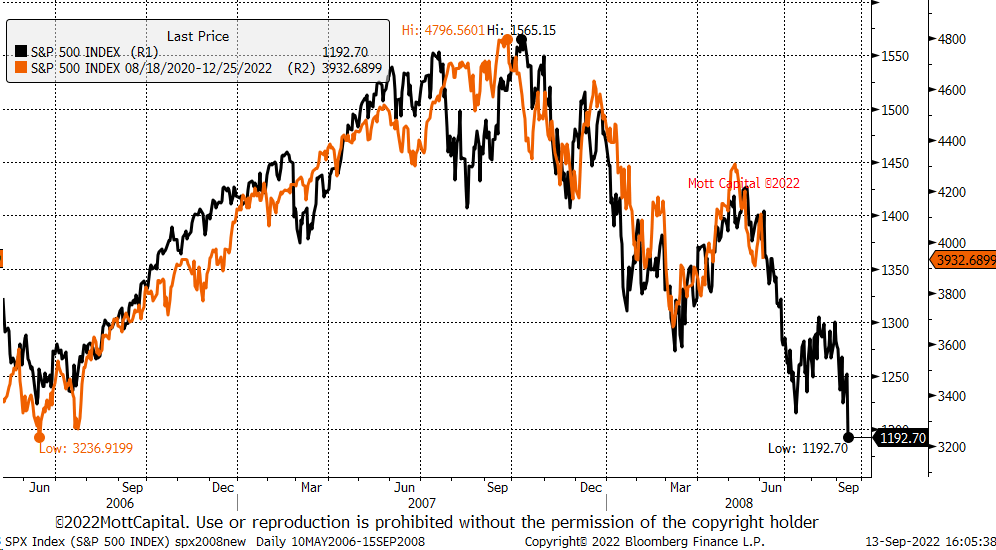

Уолстрийт имаше най-лошия си ден от юни 2020 г., тъй като S&P флиртува с територията на мечия пазар. Корелационната диаграма показва представянето на S&P за 2008 г. (черно) спрямо представянето на S&P за 2022 г. (оранжево). Тясна и симетрична корелация помежду си и най-лошото тепърва предстои, според данните.

Акции и индикатор за волатилност

Standard and Poor's 500, или просто S&P 500, е борсов индекс, проследяващ представянето на акциите на 500 големи компании, регистрирани на борсите в Съединените щати. S&P 500 3,873 -4.2% (5г)

Фондовият пазар Nasdaq е американска фондова борса, базирана в Ню Йорк. Тя е класирана на второ място в списъка на фондовите борси по пазарна капитализация на търгуваните акции след Нюйоркската фондова борса. NASDAQ 11,855 -4.3% (5г)

Индексът на променливостта на Cboe или VIX е пазарен индекс в реално време, представящ очакванията на пазара за променливост през следващите 30 дни. Инвеститорите използват VIX, за да измерват нивото на риск, страх или стрес на пазара, когато вземат инвестиционни решения. VIX 26 13.7% (5г)

Стонкс

От началото на годината Nasdaq се понижи с 26%, S&P 500 с 18%, а Dow с 14%. На 13 септември Nasdaq имаше най-големия си срив от март 2020 г. и може да се очаква тази тенденция да продължи до края на годината, тъй като Фед продължава да повишава лихвите.

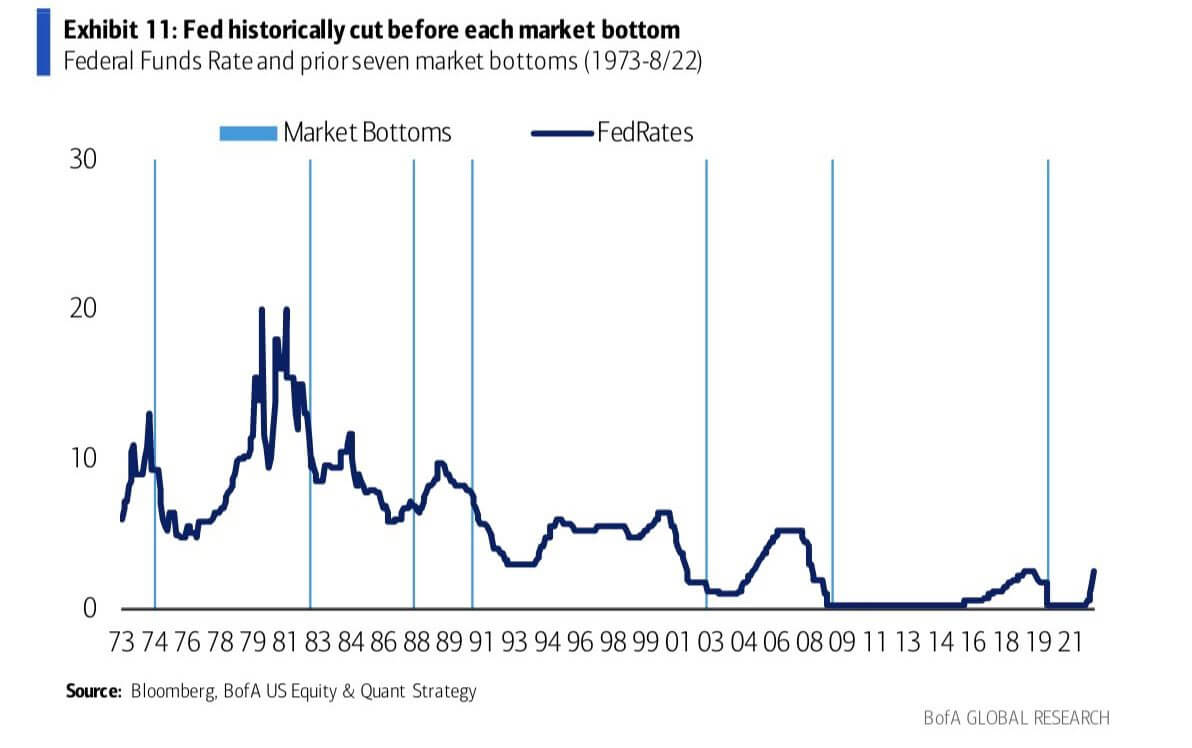

Исторически на традиционните пазари, -20% се счита за територия на мечи пазар. Дъната в пазарните цикли обикновено завършват приблизително по същото време, когато лихвата на захранваните фондове започва да намалява или спира в своя цикъл на нарастване. Тъй като Федералният резерв продължава по пътя на унищожението, би било наивно да се мисли, че дъното е в акциите.

Commodities

Търсенето на злато се определя от количеството злато в резервите на централната банка, стойността на щатския долар и желанието златото да се държи като хедж срещу инфлацията и девалвацията на валутата, всичко това спомага за повишаване на цената на благородния метал. Цена на златото $1,676 -2.46% (5г)

Подобно на повечето стоки, цената на среброто се определя от спекулации и търсене и предлагане. Освен това се влияе от пазарните условия (големи търговци или инвеститори и къси продажби), промишлено, търговско и потребителско търсене, хеджиране срещу финансов стрес и цени на златото. Сребърна цена $20 5.66% (5г)

Цената на петрола или цената на петрола обикновено се отнася до спот цената на барел (159 литра) еталонен суров петрол. Цена на суровия петрол $85 2.88% (5г)

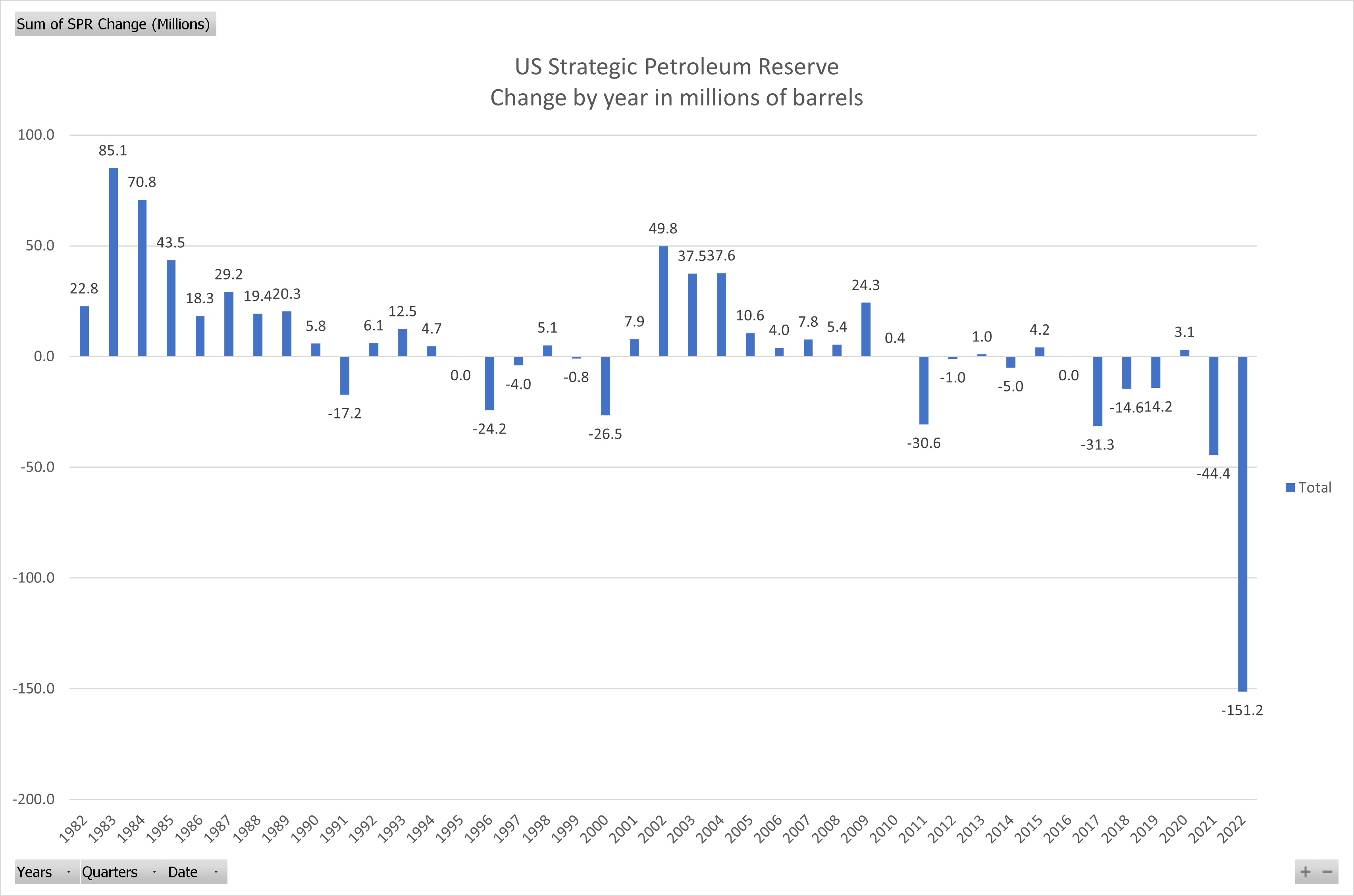

SPR продължава да се изтощава преди междинните избори

Стратегическият петролен резерв (SPR), един от най-големите световни доставчици на спешен суров петрол, беше въведен, за да подпомогне прекъсването на доставките на петрол за Съединените щати в рамките на международната енергийна програма.

SPR продължава да се източва, за да облекчи краткосрочния инфлационен натиск; SPR извърши най-голямото седмично освобождаване на петрол в историята на 12 септември, инжектирайки на пазара 8.4 милиона барела. SPR сега е на най-ниското си ниво от октомври 1984 г.

Съобщава се обаче, че администрацията на Байдън е планирала да презареди SPR, когато цените на суровия петрол започнат да падат под 80 долара за барел; в момента се търгува около $90 за барел.

Курсове и валута

10-годишната съкровищница е дългово задължение, емитирано от правителството на Съединените щати с падеж от 10 години при първоначалното емитиране. 10-годишна съкровищница плаща лихва с фиксиран лихвен процент веднъж на всеки шест месеца и изплаща номиналната стойност на притежателя на падежа. 10-годишна доходност на държавните облигации 3.451% 4.13% (5г)

Индексът на потребителските цени (CPI) измерва месечната промяна в цените, плащани от потребителите в САЩ. Бюрото по трудова статистика (BLS) изчислява CPI като среднопретеглена стойност на цените за кошница от стоки и услуги, представителни за съвкупните потребителски разходи в САЩ. CPI Инфлация 8.3% 0.1% (30г)

Индексът на щатския долар е мярка за стойността на щатския долар спрямо кошница от чуждестранни валути. DXY 109.6 0.54% (5г)

Фед е зад кривата, според пазара на облигации.

Както споменахме, двугодишната хазна избухна до върхове, наблюдавани за последно от ноември 2007 г. на 3.7%. От началото на 2000 г. процентът на захранваните фондове и доходността на двугодишната съкровищница са в тандем един с друг. Текущият спред показва, че Фед има повече възможности за повишаване на лихвените проценти, тъй като процентът на фондовете на Федералния резерв в момента е около 2.5%. Повишаването на лихвите със 100 базисни пункта в секунда все още не е достатъчно, за да се достигне „неутралната лихва“, според пазара на облигации. Фед все още е зад кривата.

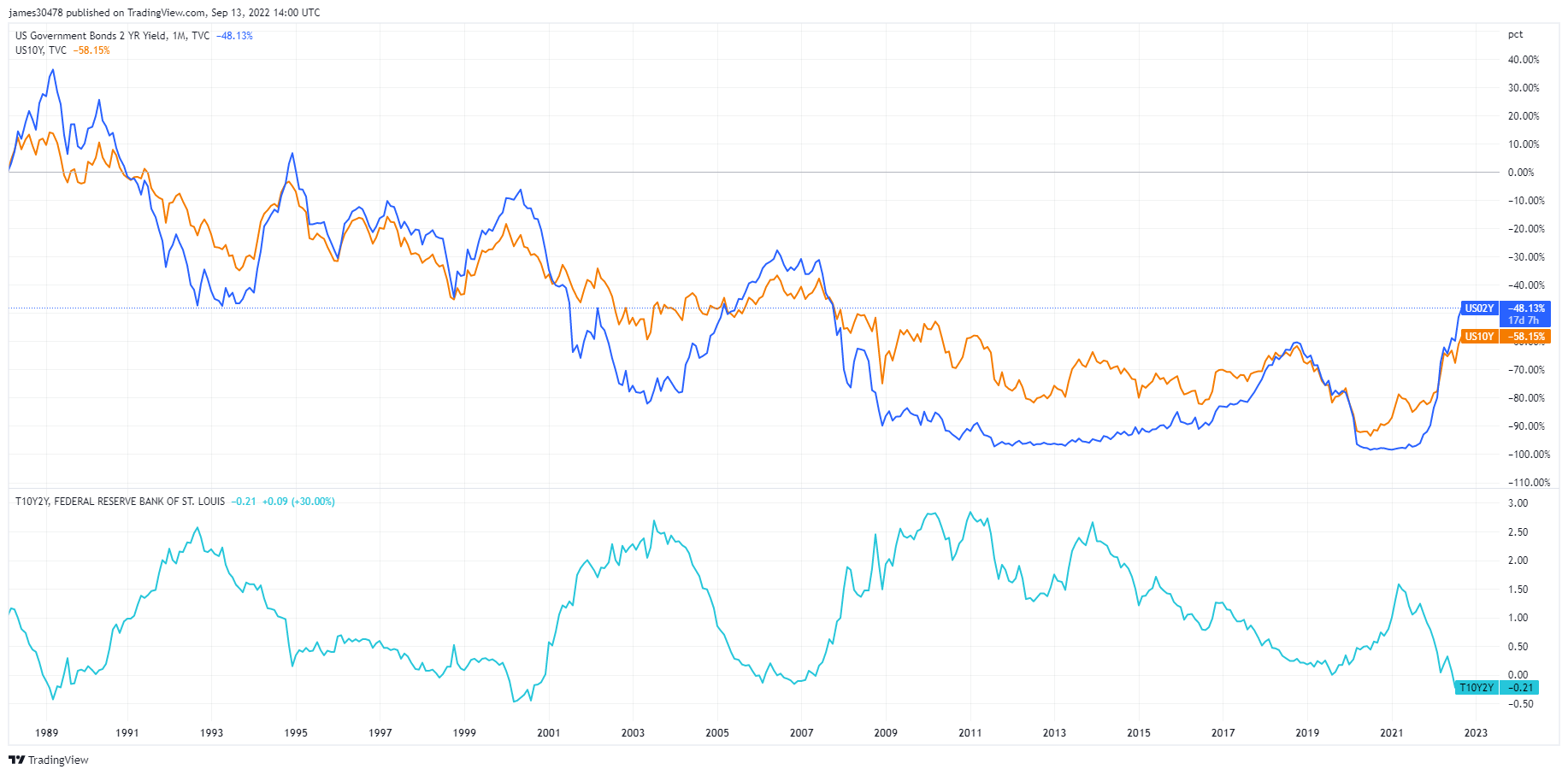

10-2 години иманяри дълбоко обърнати

Въпреки това, спредът на десетгодишните към двугодишните съкровищни бонове обикновено се счита за предупреждение за сериозна икономическа слабост. Обратно, кредитните спредове се разширяват по време на финансов стрес и предизвикват бягство към активи-убежища като DXY или незабавна нужда от обратно изкупуване в долари за посрещане на плащанията.

10-2 годишната съкровищница беше обърната два пъти тази година и нейното значение е надежден водещ индикатор за предстояща рецесия. През август той отбеляза почти -50 bps, което е по-лошо от световната финансова криза и рецесията от 2000 г. Още няколко базисни точки по-ниско и това ще бъде най-дълбоката инверсия от 1981 г.

Много макроексперти чакат друг индикатор да се обърне: 10-годишен-3-месечен спред. Спредът в момента е 14bps; експерти смятат, че това е точният сигнал за рецесия. Обръщането на всяка крива на доходност предвещава всяка рецесия от повече от 40 години, а рецесията обикновено настъпва през следващите шест-дванадесет месеца.

Преглед на биткойн

Цената на биткойн (BTC) в щатски долари. Bitcoin цена $19,740 -10.44% (5г)

Мярката за общата пазарна капитализация на биткойн спрямо по-голямата пазарна капитализация на криптовалута. Доминиране на биткойн 40.85% -0.05% (5г)

- Седмицата, започваща на 12 септември, биткойн прекарва по-голямата част от времето си под своята реализирана цена (база на разходите, $21,400 XNUMX)

- В момента биткойнът е под всички ключови пълзящи средни за пети път в своята история.

- Хешрейтът на биткойн достига най-високото си ниво за всички времена

- Корекцията на трудност на биткойн достига рекордно високо ниво

- Общото предлагане, държано от дългосрочни притежатели, достигна нов ATH.

Адреси

Колекция от основни адресни показатели за мрежата.

Броят на уникалните адреси, които са били активни в мрежата като изпращач или получател. Отчитат се само адреси, които са били активни при успешни транзакции. Активни адреси 953,634 -7.73% (5г)

Броят на уникалните адреси, които се появяват за първи път в транзакция на местната монета в мрежата. Нови адреси 438,005 -3.50% (5г)

Броят на уникалните адреси, съдържащи 1 BTC или по-малко. Адреси с ≥ 1 BTC 902,250 0.08% (5г)

Броят уникални адреси, съдържащи поне 1k BTC. Адреси с баланс ≤ 1k BTC 2,134 -0.19% (5г)

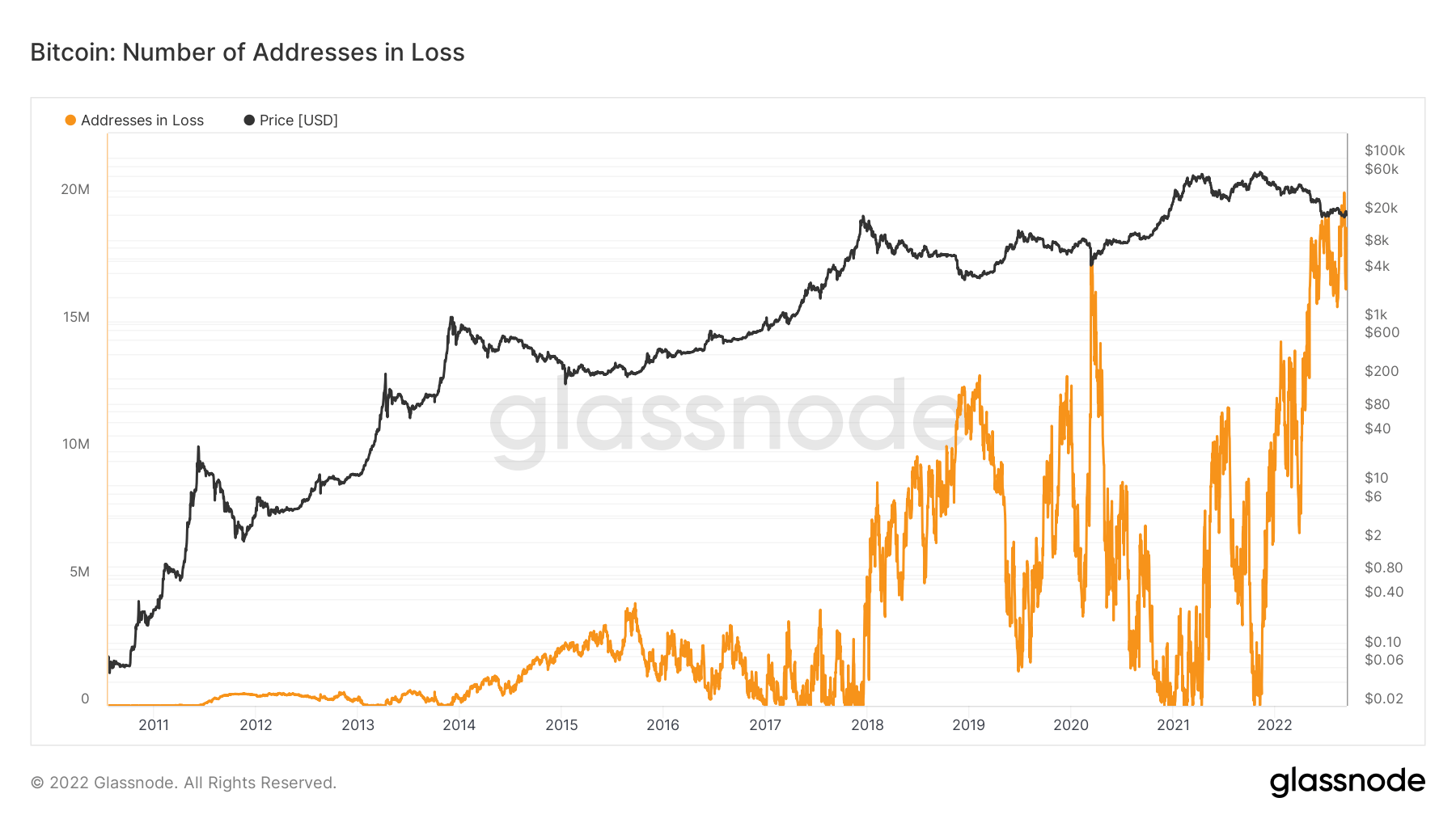

Над 20 милиона адреса са загубени

Броят уникални адреси, чиито средства имат средна цена на покупка, по-висока от текущата цена. „Цена купуване“ се определя като цената, когато монетите се прехвърлят на адрес.

На 5 септември адресите в загуба надхвърлиха 20 милиона за първи път от създаването на биткойн, което показва колко дълбок е бил мечият пазар през 2022 г. През 2022 г. адресите в загуба започнаха от под 10 милиона. Той се е удвоил от януари, което показва тежестта на този мечи пазар, тъй като Биткойн беше над $45,000 50 в началото на януари, малко над XNUMX% спад в цената.

образувания

Коригираните спрямо обекта показатели използват собствени алгоритми за клъстериране, за да предоставят по-точна оценка на действителния брой потребители в мрежата и да измерват тяхната активност.

Броят на уникалните обекти, които са били активни или като подател, или като получател. Обектите се дефинират като клъстер от адреси, които се контролират от един и същ мрежов обект и се оценяват чрез усъвършенствана евристика и собствени алгоритми за клъстериране на Glassnode. Активни субекти 283,087 11.80% (5г)

Броят на BTC в Purpose Bitcoin ETF. Цел ETF Holdings 23,679 -0.10% (5г)

Броят на уникалните субекти, притежаващи поне 1k BTC. Брой китове 1,703 0.18% (5г)

Общото количество BTC, съхранявано на извънборсови адреси. OTC Desk Holdings 4,031 БТК -2.14% (5г)

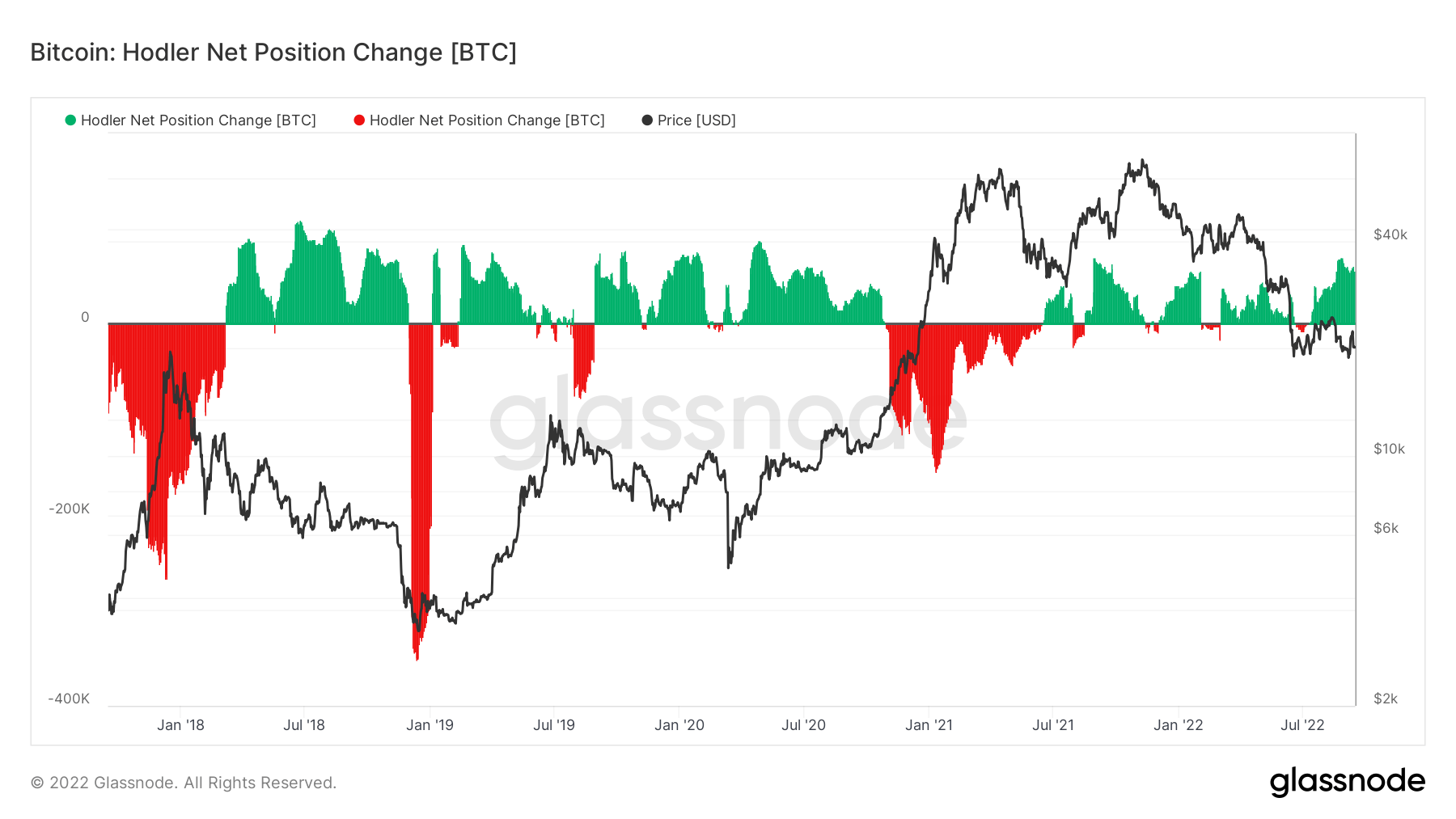

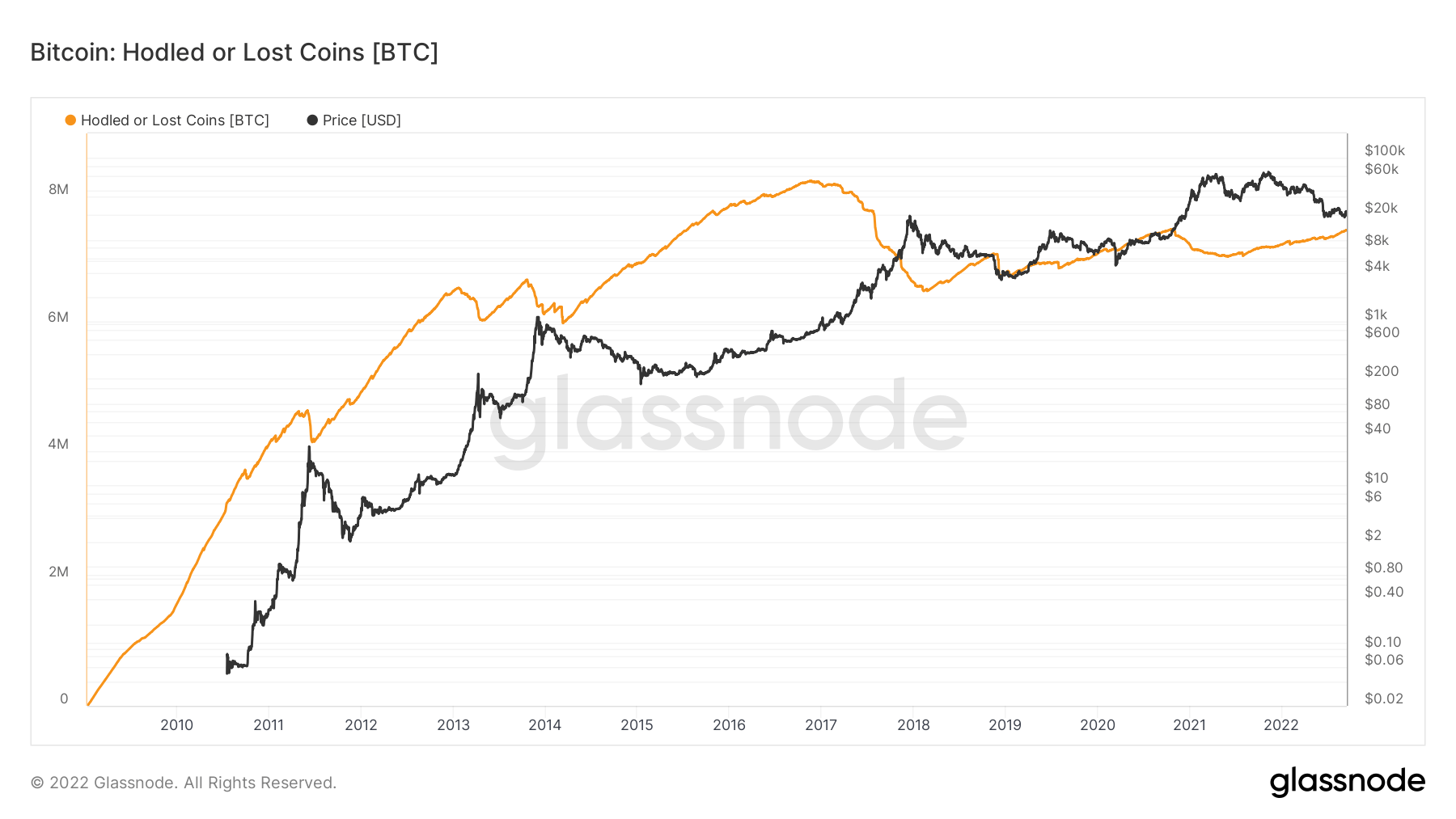

Биткойн HODLers не се притесняват от макро несигурността

Оценяването на нивата на натрупване и разпределение е от съществено значение за разбирането в дългосрочен план. HODLers са организация, която има непоколебима подкрепа и вяра в биткойн.

Нетната промяна на позицията разглежда динамиката на предлагането и показва месечната промяна на позицията на дългосрочните инвеститори (HODLers). Той показва кога HODLers теглят (отрицателно) и кога HODLers натрупват нетни нови позиции.

Разглеждайки периода между ноември 2020 г. и март 2021 г., поскъпването на биткойн нарасна драстично. Въпреки това, това видя огромно количество разпределение на HODLer, като тази кохорта се разпредели на върха на бича през 2021 г., като почти разпредели над 200,000 XNUMX монети, за да заключи печалби.

Оттогава обаче промяната на нетната позиция на HODLers отбеляза драматично увеличение на натрупването, като в момента е свидетел на над 70,000 XNUMX BTC на месец, едно от най-значимите суми на натрупване след covid.

Glassnode изчислява, че почти 7.5 милиона монети (40% от предлагането в обращение) се укриват или губят с течение на времето; те определят загубените или HODLed биткойни като движения на големи и стари скривалища. Изчислява се чрез изваждане Жизненост от 1 и умножаване на резултата по циркулационното захранване.

Производни

Дериватът е договор между две страни, който извлича своята стойност/цена от базов актив. Най-често срещаните видове деривати са фючърси, опции и суапове. Това е финансов инструмент, който извлича своята стойност/цена от базовите активи.

Общата сума на средствата (стойност в щатски долари), разпределени в отворени фючърсни договори. Открит интерес за фючърси $ 10.95B -12.86% (5г)

Общият обем (стойност в щатски долари), търгуван с фючърсни договори през последните 24 часа. Фючърсен обем $ 33.29B $-38.48 (5г)

Сумата на ликвидирания обем (стойност в USD) от къси позиции във фючърсни договори. Общо дълги ликвидации $ 145.03M $ 35.61M (5г)

Сумата ликвидиран обем (стойност в USD) от дълги позиции във фючърсни договори. Общо кратки ликвидации $ 141.78M $ 105.8M (5г)

Доминиращият режим на путове през 2022 г

Метриката Options 25 Delta Skew разглежда съотношението пут/кол опции, изразено в подразбираща се волатилност (IV). Путовете са правото да се продаде договор на определена цена, а коловете са правото да се купи.

За опции с конкретна дата на изтичане, 25 Delta Skew се отнася за путове с делта от -25% и колове с делта от +25%, нетирани, за да достигнат точка от данни. С други думи, това е мярка за ценовата чувствителност на опцията при промяна на спот цената на биткойн.

Конкретните периоди се отнасят за опционни договори, изтичащи съответно една седмица, един месец, три месеца и шест месеца.

Под 0 показва, че коловете са по-скъпи от путовете. Тази ситуация се е случвала само шест пъти тази година. По време на скорошното дъно на биткойн, търговците се бореха за путове и след това се върнаха към колове на местния връх.

Коловете са по-скъпи от путовете едва за шести път тази година. Всички се бореха за путове на дъното на рейнджа и след това започнаха да спекулират с колове на местния връх.

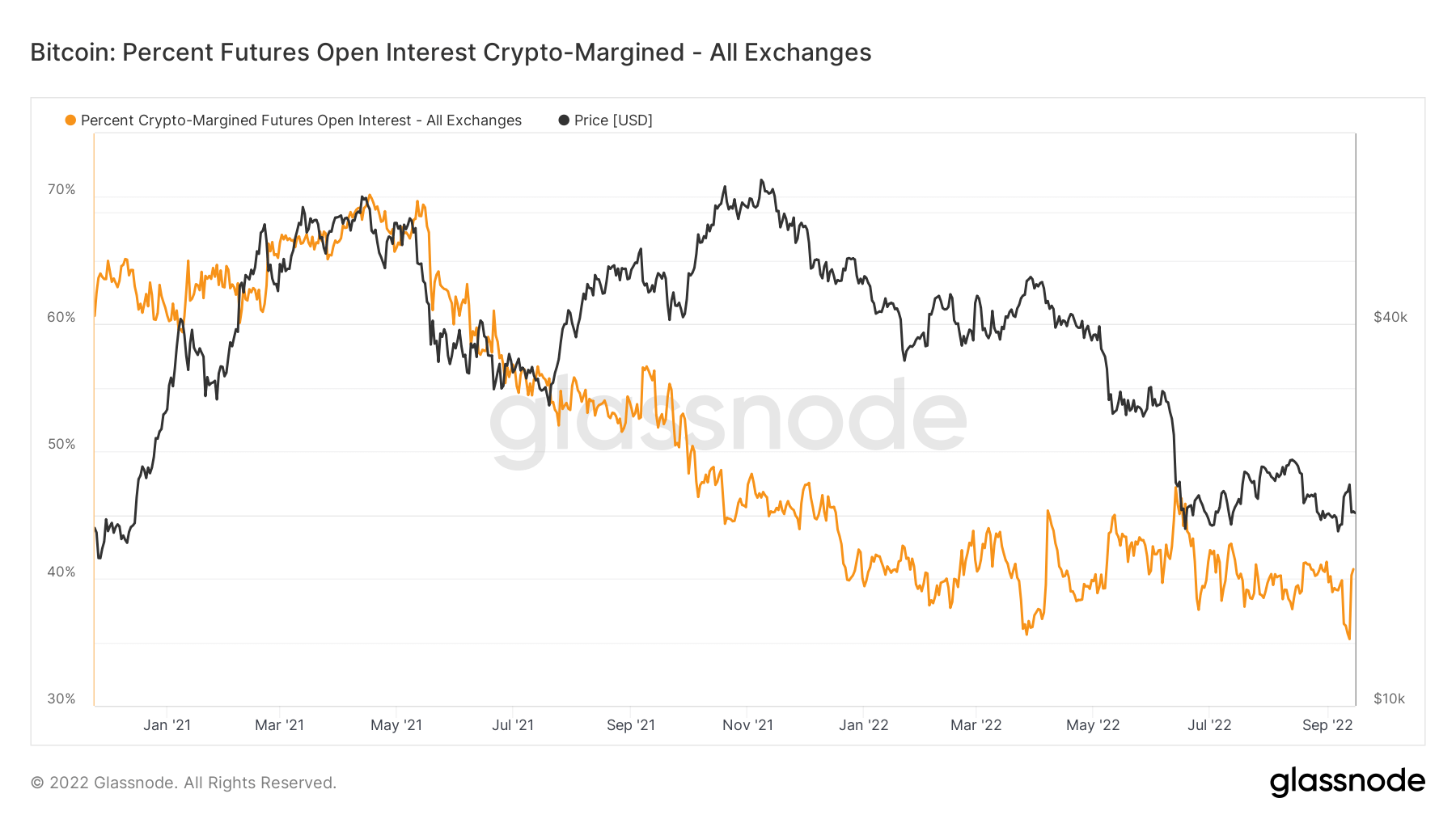

Видима структурна промяна в обезпечения с монети марж

Настъпва явна динамична промяна за крипто-марджин отворения лихвен процент по фючърси, който е процентът на отворения лихвен процент по фючърсните договори, който е маржиран в естествената монета (напр. BTC), а не в щатски долари или обвързана с щатски долари стабилна монета.

През май 2021 г. обезпеченият с монети марж беше на най-високото ниво за всички времена от 70%; сега е едва 40%, ясна структурна разлика с инвеститорите, които поемат много по-малко риск през 2022 г. Другата страна на монетата е, че приблизително 60% от фючърсния марж използва стабилни монети или пари в брой, което води до много по-малко волатилност като обезпечение стойността не се променя заедно с фючърсния договор. Тъй като маржът е по-стабилен, цената е относително по-стабилна. Тема, която се очаква да остане тази година.

Миньорите

Преглед на основните показатели за копаене, свързани с мощността на хеширане, приходите и производството на блокове.

Средният прогнозен брой хешове за секунда, произведени от копачите в мрежата. Честота на хеш 235 TH / s 3.98% (5г)

Текущият прогнозен брой хешове, необходими за копаене на блок. Забележка: Трудността на биткойн често се означава като относителна трудност по отношение на генезисния блок, който изисква приблизително 2^32 хеша. За по-добро сравнение между блоковите вериги, нашите стойности са обозначени в необработени хешове. затруднение 137 T 103.01% (14г)

Общото предлагане, държано в адресите на миньорите. Баланс на миньор 1,833,511 БТК -0.07% (5г)

Общото количество монети, прехвърлени от копачи към борсови портфейли. Отчитат се само директни трансфери. Промяна на нетната позиция на миньора -40,559 XNUMX BTC 18,947 БТК (5г)

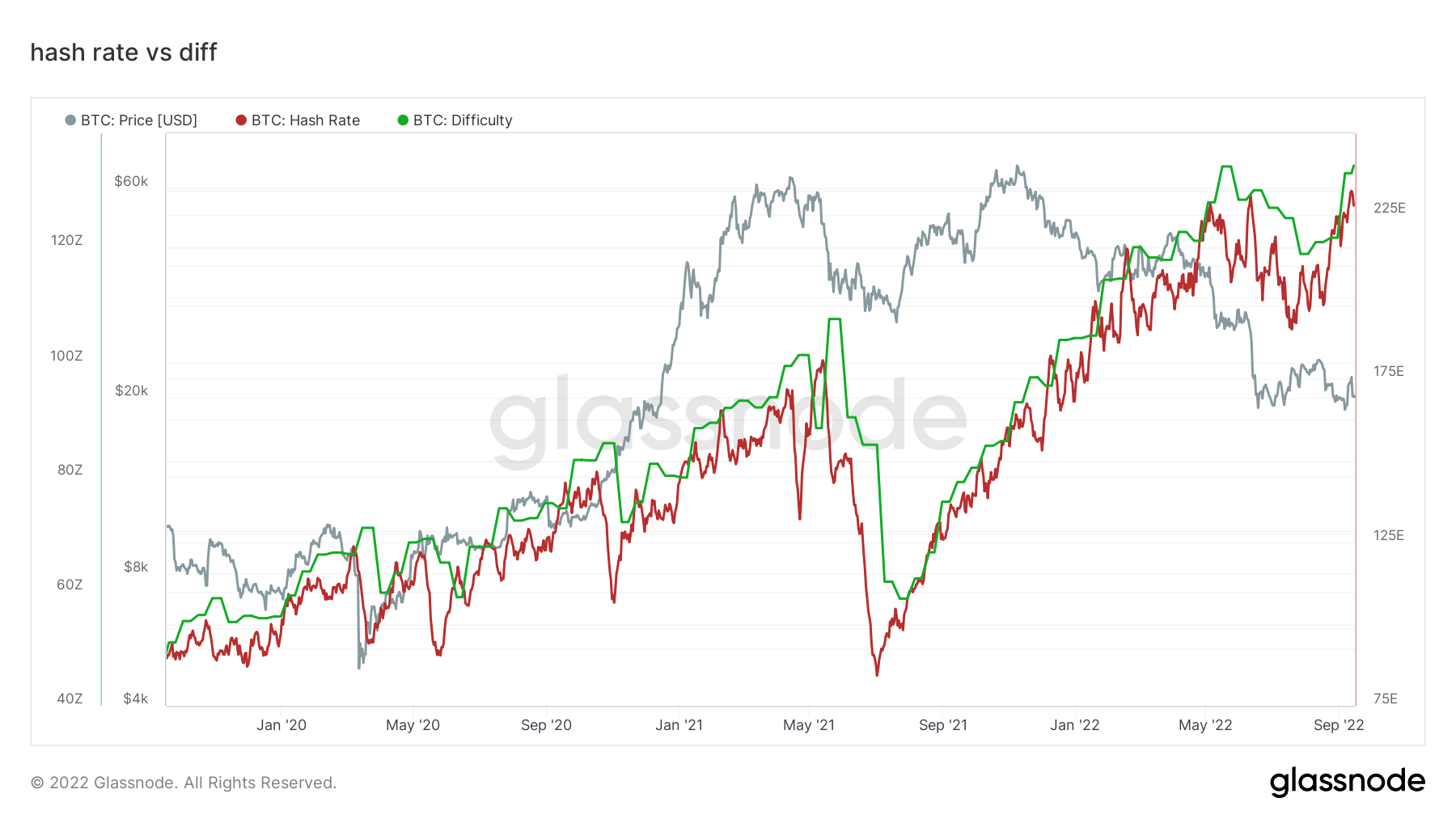

Хешрейтът и трудността достигнаха най-високото си ниво за всички времена

През по-голямата част от септември CryptoSlate обсъждаше последиците от нарастващата трудност за копачите. Поради нарастващите производствени разходи и трудностите при копаене, достигащи най-високото си ниво за всички времена, миньорите отбелязаха спад в приходите, което би накарало нерентабилните миньори да се изключат от мрежата.

Невероятно е да се види устойчивостта на мрежата от гледна точка на скоростта на хеширане; само преди 16 месеца хешрейтът се срина с над 50%; обаче, няколко седмици по-късно, той се е увеличил три пъти.

Дейност във веригата

Колекция от показатели във веригата, свързани с централизирана обменна дейност.

Общото количество монети, държани на борсови адреси. Обменен баланс 2,397,444 БТК 25,462 БТК (5г)

30-дневната промяна на доставката, съхранявана в борсови портфейли. Промяна на нетната позиция на борсата -117,735 XNUMX BTC 262,089 БТК (30г)

Общото количество монети, прехвърлени от борсови адреси. Обем на изходящите потоци 538,545 БТК 122 БТК (5г)

Общото количество монети, прехвърлени на борсови адреси. Обем на входящите потоци 569,151 БТК 125 БТК (5г)

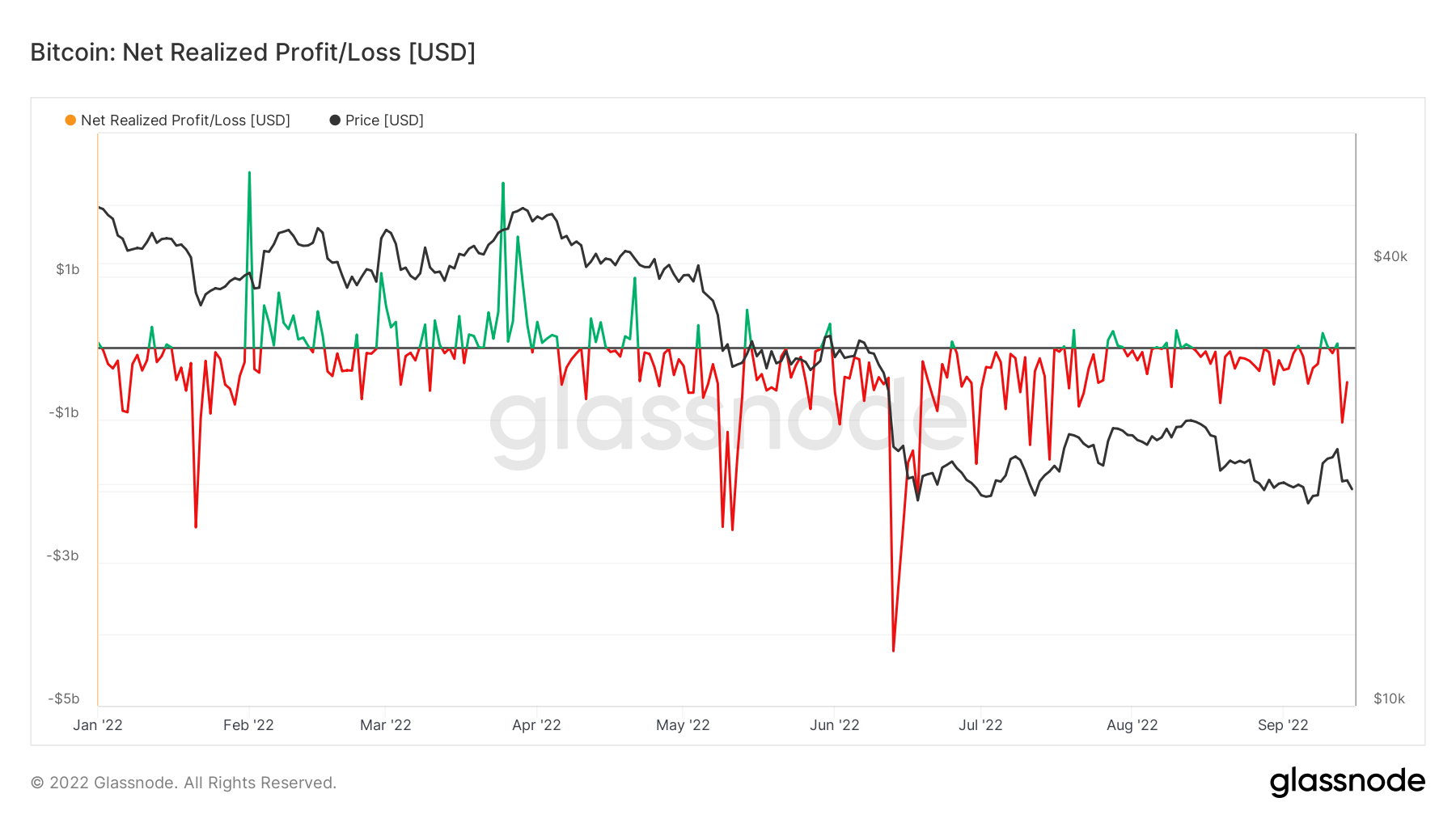

Над $1 млрд. реализирани загуби на 13 септември

Нетната реализирана печалба/загуба е нетната печалба или загуба от всички преместени монети и е ясно да се види режим на нетни загуби за втората половина на 2022 г. поради безпрецедентен мечи пазар. В средата на юни биткойнът падна под $18k, което доведе до нетна реализирана загуба от над $4 милиарда, най-голямата досега.

Въпреки това, на 13 септември биткойнът падна с 10% до малко под $20,000 1, което доведе до над $XNUMX милиард реализирани загуби. Инвеститорите все още третират биткойн като технологична акция и рисков актив, което допринесе за значително количество реализирани загуби през тази година.

Снабдяване

Общото количество оборотни доставки, държани от различни кохорти.

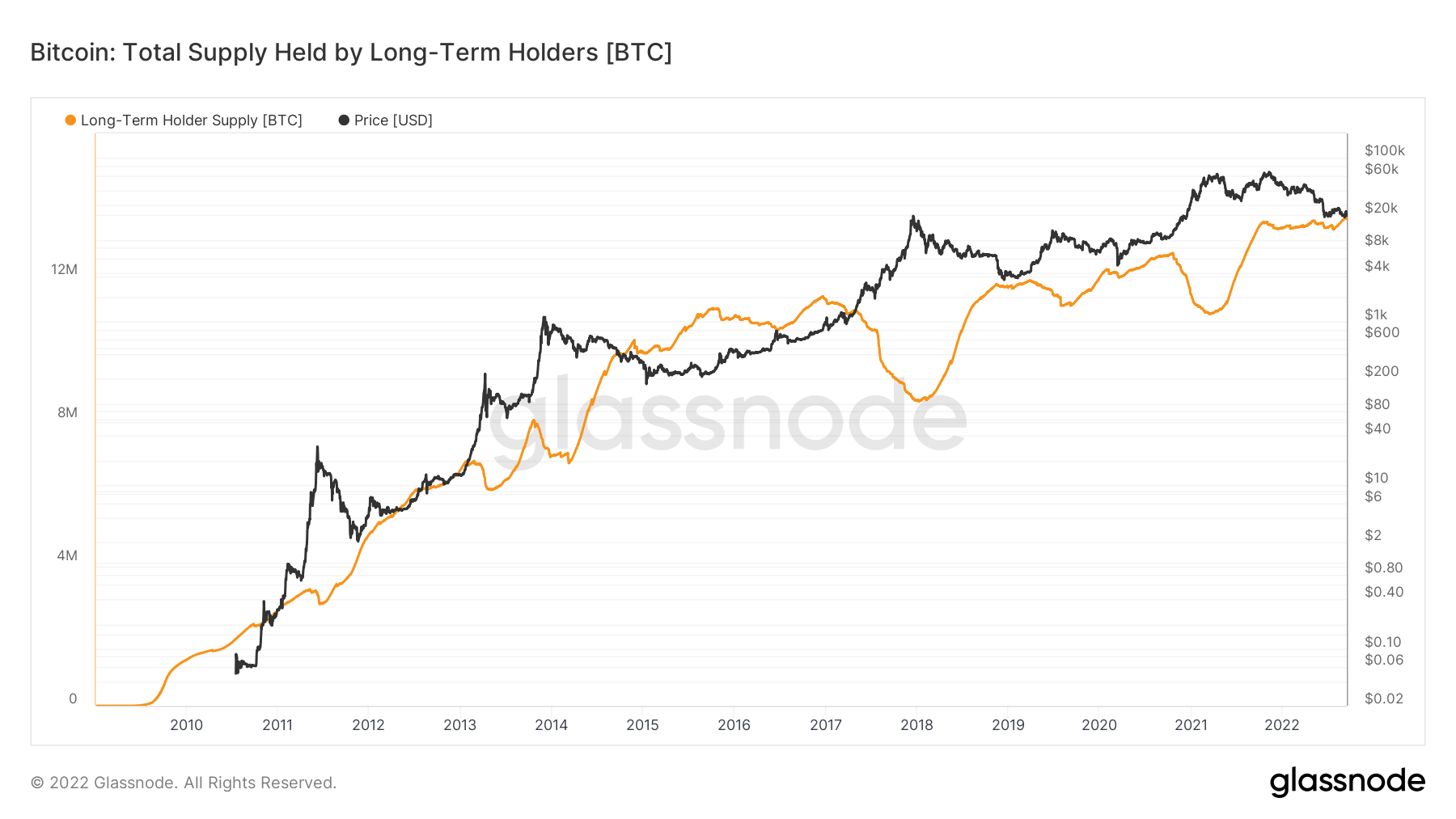

Общото количество оборотни доставки, държани от дългосрочни притежатели. Дългосрочна доставка на притежателя 13.61 милиона BTC 0.01% (5г)

Общото количество оборотни доставки, държани от краткосрочни притежатели. Краткосрочна доставка на притежателя 3.1 милиона BTC -0.77% (5г)

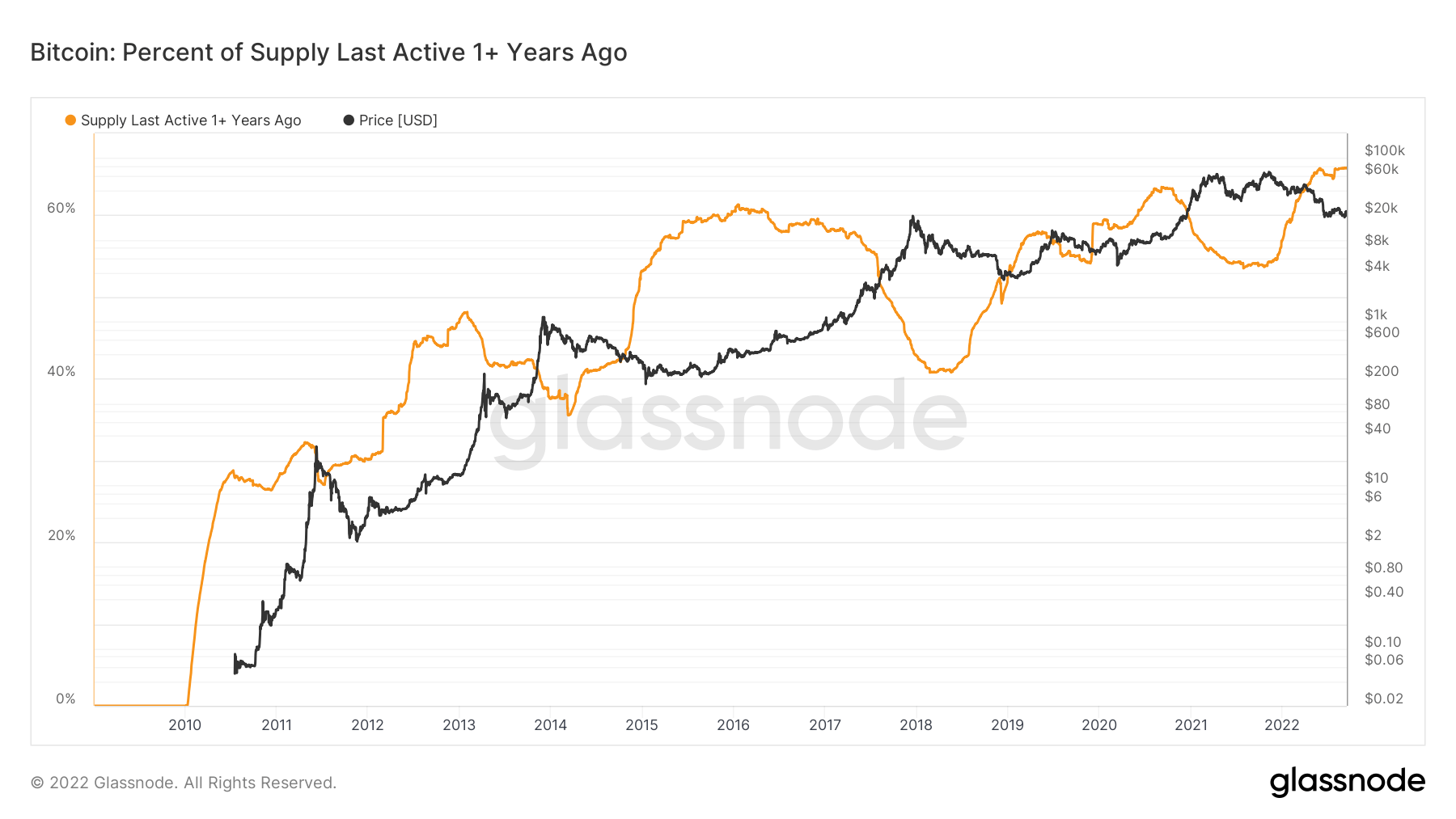

Процентът на циркулиращия запас, който не се е преместил поне 1 година. Последна доставка преди 1+ година 66% 0.08% (5г)

Общото предлагане, държано от неликвидни субекти. Ликвидността на дадено предприятие се определя като съотношението на кумулативните изходящи потоци и кумулативните входящи потоци през жизнения цикъл на предприятието. Едно предприятие се счита за неликвидно/ликвидно/силно ликвидно, ако неговата ликвидност L е съответно ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L. Неликвидна доставка 14.81 милиона BTC -0.13% (5г)

Диамантени ръце за дългосрочни инвеститори

Доставката последно активна преди 1+ година се определя като процент от циркулиращата доставка, която не се е преместила поне една година. От създаването на биткойн тази кохорта е увеличила своята собственост върху предлагането, като държи над 65.8% от предлагането.

Дългосрочните притежатели се считат за умните пари в биткойн екосистемата; очевидно е, че по време на мечи пазари тази кохорта ще се натрупва агресивно, докато цената се потиска и разпределя към бичи пазари. Този настоящ цикъл не е по-различен от всеки друг, тъй като тази кохорта в момента се натрупва, тъй като техният дял в предлагането се е увеличил тази година, което е окуражаващ знак.

Това е допълнително подкрепено от метриката, общото предлагане, държано от LTH, в момента притежаващи над 13.6 милиона BTC, което също е най-високо за всички времена. LTH виждат огромна стойност при тези текущи ценови нива на BTC, което добавя към предлагането им по време на този мечи пазар.

Кохорти

Разбива относителното поведение по портфейла на различни субекти.

SOPR – Коефициентът на печалба от изразходвана продукция (SOPR) се изчислява чрез разделяне на реализираната стойност (в щатски долари), разделена на стойността при създаване (USD) на изразходваната продукция. Или просто: продадена цена / платена цена. Дългосрочен притежател SOPR 0.45 -26.23% (5г)

Short Term Holder SOPR (STH-SOPR) е SOPR, който отчита само изразходвани изходи по-млади от 155 дни и служи като индикатор за оценка на поведението на краткосрочните инвеститори. Краткосрочен притежател SOPR 0.98 -2.97% (5г)

Резултатът на тенденцията на натрупване е индикатор, който отразява относителния размер на субектите, които активно натрупват монети във веригата по отношение на техните BTC притежания. Скалата на рейтинга на тенденцията на натрупване представлява както размера на баланса на субектите (резултатът им за участие), така и количеството нови монети, които са придобили/продали през последния месец (резултатът за промяна на баланса им). Резултат на тенденцията на натрупване, по-близо до 1, показва, че като цяло по-големи обекти (или голяма част от мрежата) се натрупват, а стойност, по-близо до 0, показва, че те се разпространяват или не се натрупват. Това дава представа за размера на баланса на пазарните участници и поведението им при натрупване през последния месец. Оценка на тенденцията на натрупване 0.300 76.47% (5г)

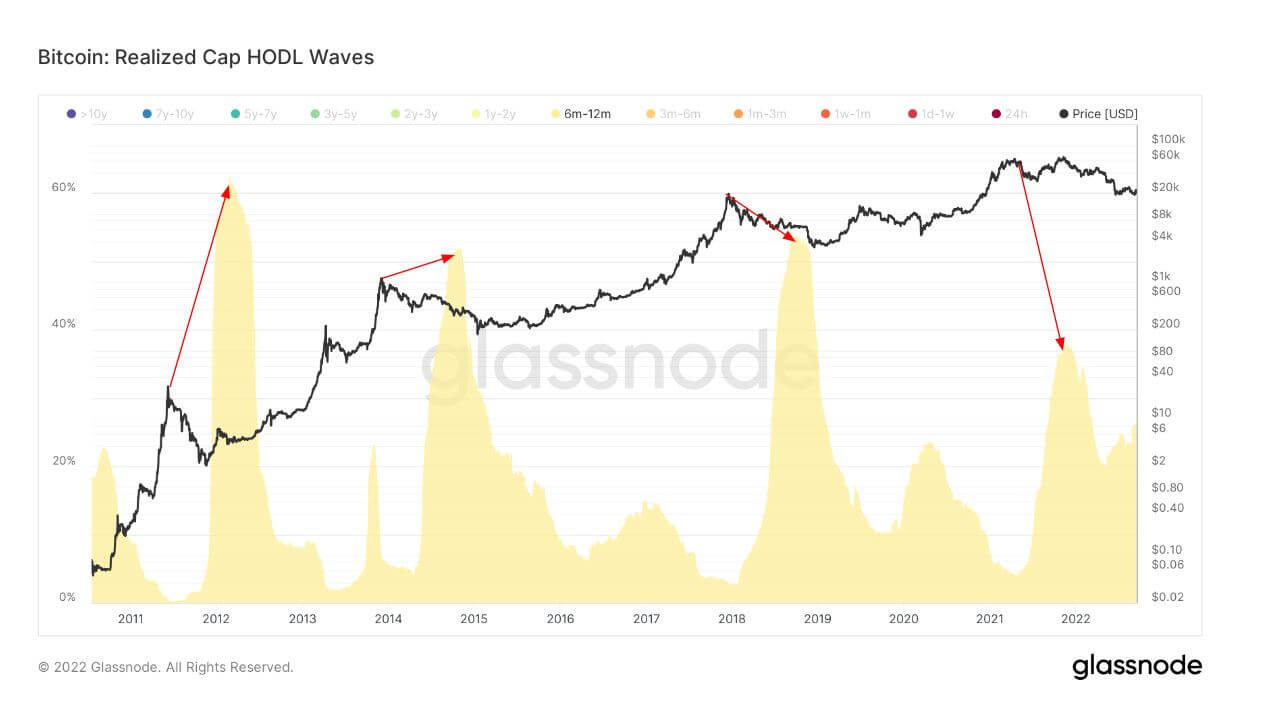

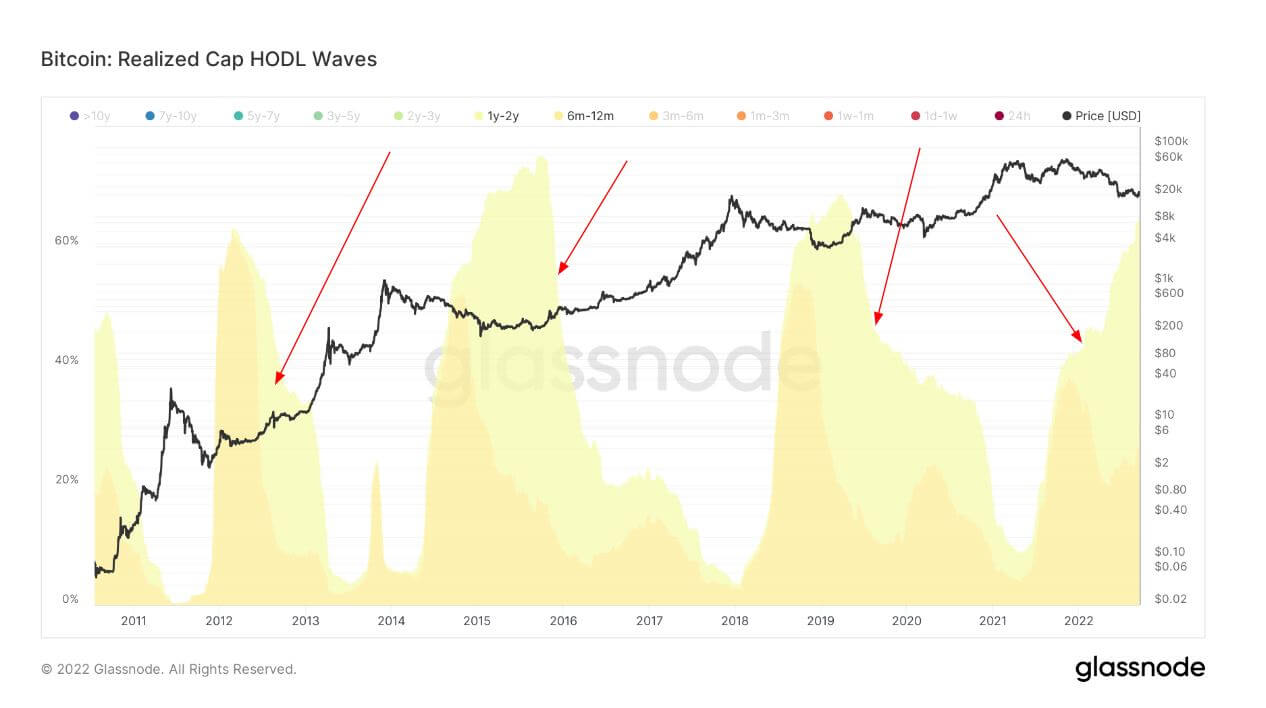

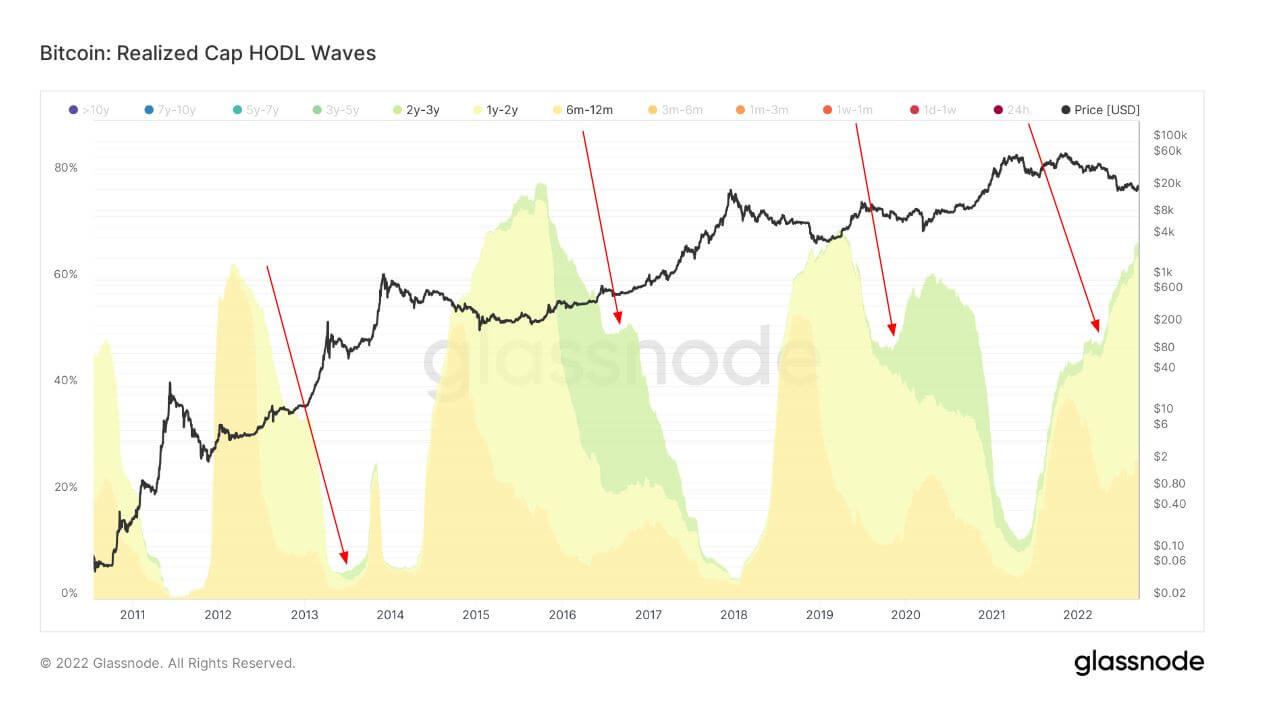

Еволюцията на HODLer

Пакет от всички възрастови групи за активно предлагане, известен още като HODL Waves. Всяка цветна лента показва процента на биткойн, който последно е бил преместен в рамките на периода, посочен в легендата.

За да разберем умовете на LTH, е важно да разберем техните техники за натрупване. LTH са инвеститори, които държат BTC повече от шест месеца. Първата графика показва притежатели от шест до дванадесет месеца.

Червените стрелки показват пика на притежанията на тази кохорта, който настъпва приблизително шест месеца след пиковия възход, тъй като те са привлечени от експоненциалното поскъпване на BTC; всеки цикъл, тази кохорта държи около 40-60% от предлагането на BTC.

С нарастването на опита и знанията на кохортите в екосистемата на BTC, нарасна и предлагането на зрели монети. Червените стрелки показват кохортата от 6 до 12 месеца с падеж в 1 до 2-годишни притежатели, издържайки на поне един мечи пазар и значително обезценяване на цената. Отново, тази кохорта е приблизително на една година от пика на бича.

И накрая, първоначалната кохорта, която купи пика на бича, в крайна сметка се превърна в 2-3-годишни притежатели, които стават експерти в екосистемата, печелейки правото да бъдат наречени „диамантени ръце“. Тази кохорта не нараства до степента на предишните възрастови групи, тъй като не всички инвеститори стигат толкова далеч, но това, което може да се дешифрира, е, че настоящият цикъл не се различава от предишните. Притежателите на 2-3 години започват да се появяват в този цикъл бавно, което е окуражаващо да се види; ще бъде от съществено значение да държите под око тази кохорта, за да видите дали те узряват с течение на времето.

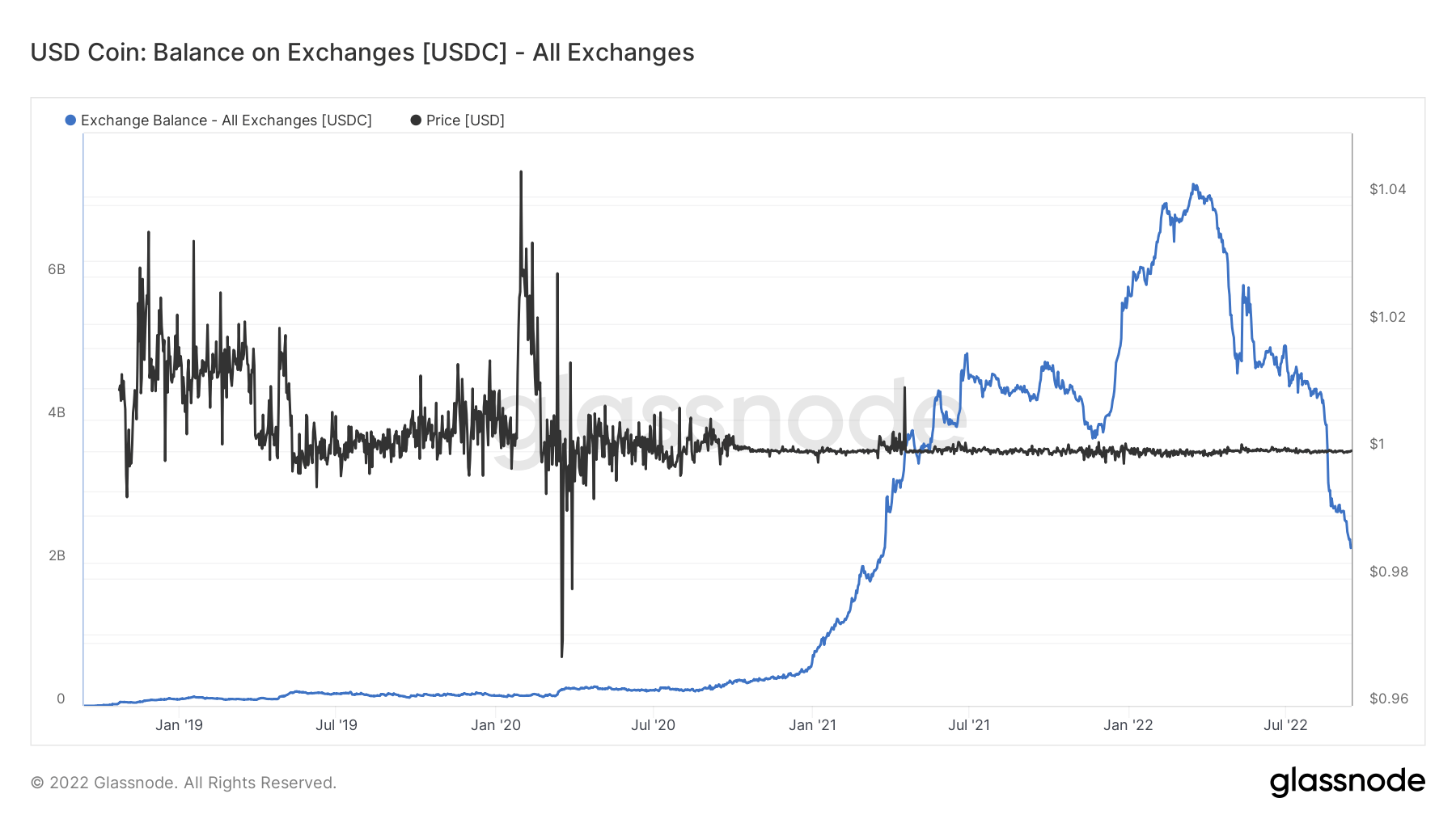

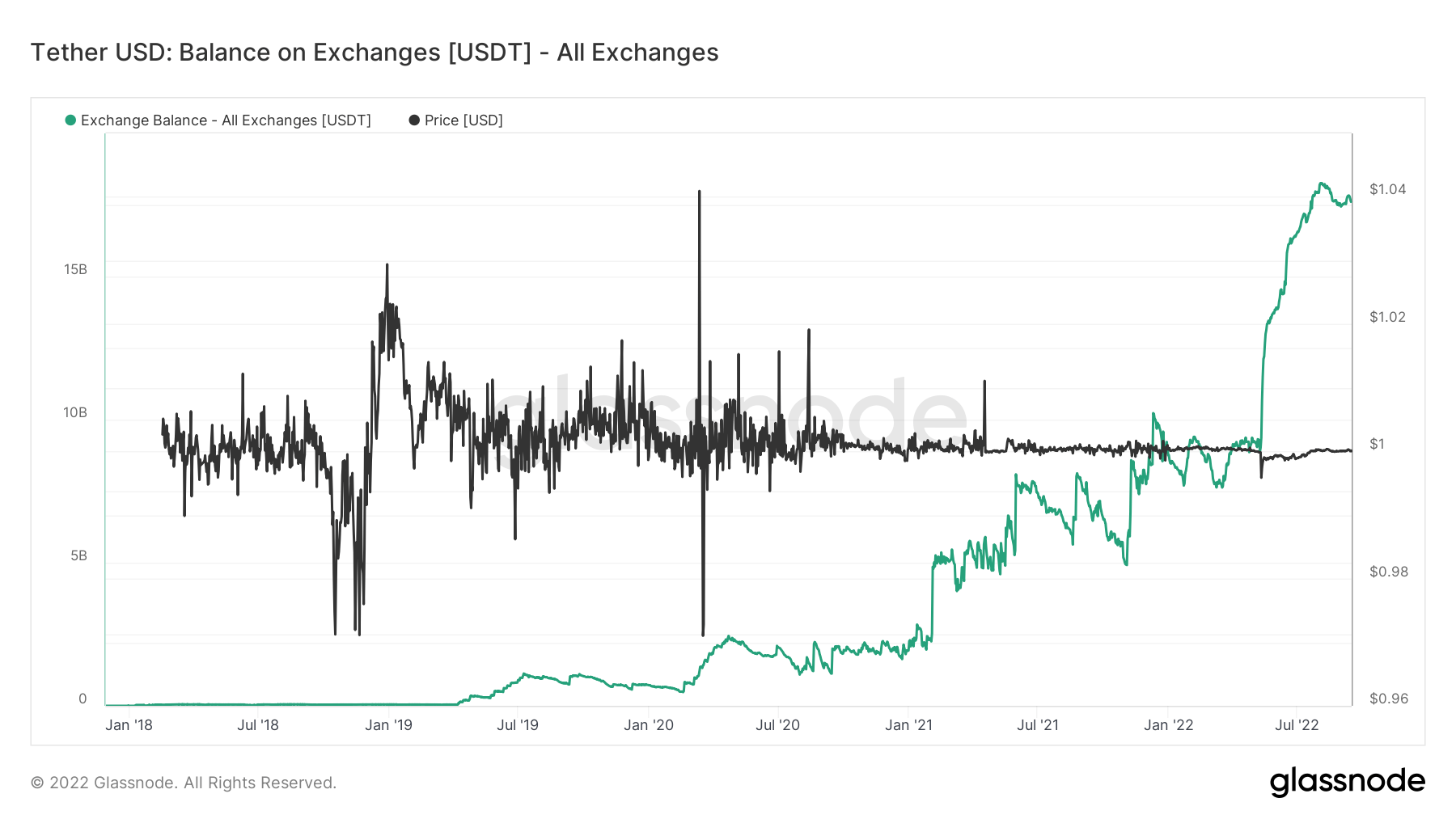

Stablecoins

Вид криптовалута, която е обезпечена с резервни активи и следователно може да предложи ценова стабилност.

Общото количество монети, държани на борсови адреси. Баланс на борсата на Stablecoin $ 40.02B 6.92% (5г)

Общата сума на USDC, държана на борсови адреси. USDC борсов баланс $ 2.17B -11.56% (5г)

Общата сума на USDT, съхранявана на борсови адреси. USDT борсов баланс $ 17.56B 6.92% (5г)

Разликата между USDC и USDT

„Сух прах“ се отнася до броя налични стабилни монети на борси, държани от инвеститори, които са придобили токени като USDC или USDT. Общото предположение е, че високите нива на стабилни монети, задържани при разпродажби, са възходящ знак за BTC, тъй като той показва желание да задържи капитала на крипто пазарите, докато условията се променят.

Между USDC и USDT възниква значителна дивергенция с баланса на борсите. USDC беше подложен на известен контрол наскоро, тъй като Binance спря тегленията на USDC. Значително количество изходящи потоци настъпиха през 2022 г., точно когато USDC достигна своя връх през януари със стабилни монети на стойност около 7 милиарда долара на борсите.

Въпреки това, USDT само се засили и надхвърли конюшни на стойност над $17 милиарда на борсите. Като се има предвид количеството отрицателна преса, получена от USDT, това все още е номер едно стабилна монета за момента.

Източник: https://cryptoslate.com/market-reports/weekly-macroslate-a-hotter-than-expected-cpi-print-means-a-vicious-stagflationary-environment-awaits-bitcoin/