Не пропускайте CoinDesk Консенсус 2022, задължителният крипто и блокчейн фестивал на изживяването на годината в Остин, Тексас този 9-12 юни.

Идват призиви за марж за копачите на криптовалута, тъй като мечият пазар продължава да иска жертви.

Частните и публично регистрирани крипто миньори са натрупали дългове между 2 милиарда и 4 милиарда долара, за да финансират изграждането на своите огромни съоръжения в Северна Америка, според данни, събрани от CoinDesk и участници в индустрията.

Тъй като стойността на продукцията на миньорите драстично пада заедно с цената на биткойн (BTC), те трябва да вземат трудни решения за това как да оцелеят – включително да продават трудно спечелени монети и оборудване.

„Беше болезнено, но необходимо“, каза Алекс Мартини, главен изпълнителен директор на минната хостинг фирма Blockfusion, пред CoinDesk относно продажбата на „милиони“ биткойн резерви за обслужване на дълга на фирмата. Сега Blockfusion има паричен резерв за около шест месеца, но „ако пазарът не се обърне“, компанията „ще бъде принудена да направи още един кръг“ от ликвидации, каза той.

Blockfusion далеч не е сам в това затруднение. Тъй като цената на биткойн е на най-ниските си нива от 2020 г., глобалната изчислителна мощност в мрежата или хешрейта, близо до историческите върхове и покачването на цените на енергията, маржовете на печалбата на миньорите се свиват.

По-старите модели машини стават нерентабилни и се изключват – хешрейтът намаля с 11% между 12 юни и 27 юни, показват данните от Blockchain.com.

Миньорите някога са били непоколебими в своето “Hödl” (държане на биткойни, вместо да ги продават), сега са принудени ликвидират своите криптовалути за плащане на оперативни разходи и вноски по кредита.

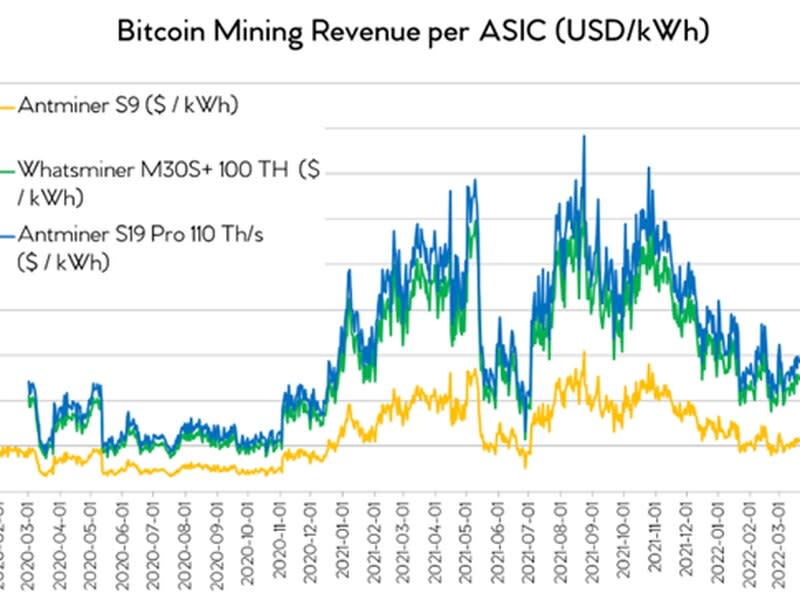

Приходите от копаене на биткойн в доларово изражение на киловатчас (kWh) са намалели повече от наполовина от началото на годината, показват данните, събрани от президента Upstream Data Стив Барбър. Използването на машини от по-ново поколение като Antminer S19 Pros и Whatsminer M30S+ може да направи голяма разлика, тъй като те носят двойно повече приходи от по-старите модели като Atminer S9, според данните на Barbour.

Миньорите, които използват най-новите машини и имат ниски цени на електроенергията – по-малко от 6 цента на киловатчас, поддържайки общата си цена за копаене на биткойн под $10,000 XNUMX – все още могат да свържат двата края и да изпълнят задълженията си по заема, каза Брайън Райт, заместник на Galaxy Digital президент на минното дело.

Инвестиционният анализатор на CoinShares Александър Шмид каза пред CoinDesk, че смята, че „мнозинството от котираните копачи“ все още са печеливши дори при цената на биткойн около 20,000 XNUMX долара.

„Миньорите, които нямат ливъридж и управляват новото поколение [машини], а има някои от тях в Съединените щати, вероятно все още са добре“ по отношение на печалбите, каза Юри Булович, ръководител на минното дело в Foundry Digital. Foundry е собственост на компанията майка на CoinDesk, Digital Currency Group.

Кой натрупа дългове?

Добавянето на дълг към уравнението рисува по-тъмна картина.

Публично котираните биткойн миньори са взели назаем най-малко 2.16 милиарда долара въз основа на данни, събрани от инвеститорска бележка от 14 юни от фирмата за ценни книжа B. Riley Financial и включително $37 милиона заем разкрит от Bitfarms на 17 юни.

В по-високия край, публичните и частните миньори са взели назаем общо $3 милиарда до $4 милиарда заеми, обезпечени от минни компютри, според главен икономист и главен оперативен директор на минната компания Luxor Technologies, Итън Вера.

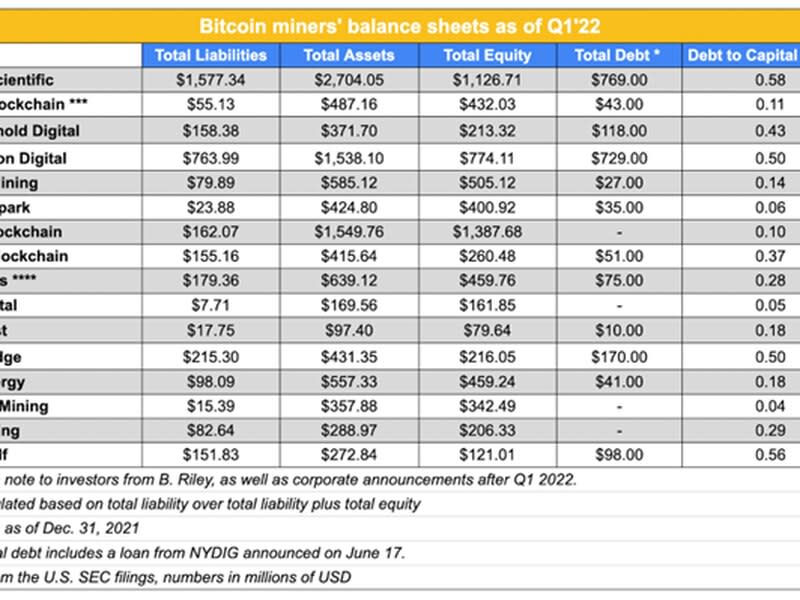

Core Scientific (CORZ) и Marathon Digital (MARA) са сред миньорите с най-висок ливъридж въз основа на техните съотношения дълг към капитал. Дълговите им задължения обаче са предимно обезпечени записи на заповед, които нямат падеж до 2024 и 2025 г., така че имат време да изплатят заемите.

Коефициентът на капитал е показател за това колко висока е дълговата тежест на компанията спрямо собствения й капитал. Колкото по-високо е съотношението, толкова по-голям е рискът.

Northern Data, немска хостинг фирма, има a съотношение дълг към собствен капитал от 1.84, според данни, съобщени на германската фондова борса за 2020 г., най-високият сред миньорите, анкетирани от CoinDesk.

Съотношението обаче не отразява точно финансите на компанията днес, каза пред CoinDesk по имейл ръководителят на отдела за връзки с инвеститорите на Northern Data Йенс-Филип Бриемле. Миньорът придоби част от кредиторите си през 2021 г., като изплати задълженията си и в същото време успя да намали значителна част от дълга си чрез продажба на обект с мощност 300 мегавата в Тексас. Компанията има неизплатен дълг от 20 милиона евро (21 милиона долара), който очаква да изплати до август 2022 г., каза Бриемле.

В идеалния случай компаниите не използват активите си, за да изплатят дълговете си, вместо това разчитат на приходите си за покриване на плащанията. Много миньори вероятно не носят достатъчно приходи, за да изплатят месечните си вноски по тези заеми, независимо на какви цени са закупили машини, като се имат предвид общите условия на заема, каза Булович.

Например, към края на първото тримесечие Stronghold Digital Mining (SDIG) имаше неизплатени заеми от 70 милиона долара, които трябваше да изплати до края на годината, но през същото тримесечие понесе нетна загуба от 30 милиона долара, според регистриране с Комисията за ценни книжа и борси на САЩ (SEC). Миньорът не отговори на искането на CoinDesk за коментар по тази история.

Заеми под вода

Миньорите, които са взели пари назаем, за да финансират плановете си за разширяване, сега трябва да вземат трудни решения. Много „от тези заеми днес са под вода“ и кредитополучателите се нуждаят от „значителни приходи извън финансирането, за да останат актуални“, каза Нийл Ван Хуис, партньор в BlockFills, която беше една от първите фирми, които отпуснаха заеми за финансиране на оборудване на миньорите през 2020 г.

Заемите за финансиране на оборудване като тези, които миньорите вземат, са „под вода“, когато стойността на заема надвишава стойността на основния актив, като машини за копаене на биткойн.

В разгара на пазара, когато биткойнът беше над 60,000 90 долара, компаниите купуваха миньори по $100, $10,000 и дори повече за терахаш, каза Булович. Това добавя до XNUMX XNUMX долара на машина. „По-голямата цена означава, че сумата на заема е била по-висока. Това означава, че месечните плащания са по-високи“, каза той.

Фирмите, които са направили поръчки за добивни съоръжения „в разгара на бичия пазар за пикови цени със значителен депозит“, сега са „на трудно място за изпълнение“, каза Джейми Левертън, главен изпълнителен директор на Hut 8 Mining (HUT). „С течение на времето ще видим някои просрочени заеми, непотърсени миньори и цели за придобиване“, каза Левертън.

Миньорите, които са били 100% финансирани, са на по-малко от две години и са малки без полезна икономика, вероятно ще бъдат първите, които ще видят неизпълнение по свързаните заеми, каза Ван Хуис.

Издаване на лош кредит

Трудностите на миньорите при плащането на вноските си пораждат риск за цялостната екосистема, тъй като оставят кредиторите изложени на неизпълнение. Левертън от Hut 8 Mining каза, че очаква миньорите да излязат в просрочие. Миньорите трябва да се подготвят за мечи пазар по време на бикове, като мислят как да управляват циклите, съкровищниците и балансите, каза тя на конференцията Consensus 2022 на CoinDesk в Остин, Тексас, миналия месец.

Според Ван Хуис, кредиторите BlockFi и NYDIG са дали „ужасен кредит“, който миньорите ще имат трудности да изплатят предвид текущите пазарни условия. Тези компании не разкриват колко заеми за добив са в балансите им, така че е трудно да се прецени колко са изложени.

След дни на спекулации с неговите финанси – включително предполагаемо изтичане баланса което предполагаше да покаже, че компанията е претърпяла нетна загуба от 221 милиона долара на фона на мечия пазар през 2021 г. - BlockFi оповестен получи кредитна линия от 250 милиона долара от FTX. много нарича то a спасителен. Кредиторът не е отговорил на исканията на CoinDesk за коментар по тази история.

Компании като „Celsius, BlockFi, по-специално BlockFi и дори NYDIG, когато финансираха хора на 75% до 80% LTV [заем към стойност] при $65 за терахаш или повече, много от тях бяха много по-високи до $80 за терахаш“ са изградили „Ужасен кредит за индустрията, защото всички тези заеми днес са под вода“, каза Ван Хуис.

Съотношенията заем/стойност се използват за оценка на риска на заема чрез сравняване на неговата стойност с тази на основния обезпечен актив. Колкото по-висок е коефициентът, толкова по-висок е рискът, което често се изразява в по-висок лихвен процент.

Най-общо казано, през последните няколко години лихвените проценти за заеми за финансиране на оборудване за биткойн миньори обикновено са двуцифрени, между около 10% и 19%, показват публично търгуваните документи на миньори пред SEC. (За сравнение, дори след скорошни увеличения, лихвите по жилищните ипотечни кредити в САЩ са в ниски до средни едноцифрени числа.)

Цената от $80 за terahash мощност за копаене изглежда висока, като се има предвид, че специфичните за приложението интегрални схеми (ASIC) сега се продават за под $60/TH, според данни от Индексът на Hashrate на Луксор. Това предполага, че не само първоначалните заеми са били рискови, но и че стойността на базовите активи е намаляла значително, тъй като стойността на ASIC е намаляла.

„Някои кредитори поеха повече риск от други“, по отношение на защитите, които имат в случаи на неизпълнение и как са изчислили LTV, каза Райт. LTV може да се изчисли със стойността на биткойн или машини към момента на отпускане на заема, но кредиторът трябва да прецени каква ще бъде действителната ликвидационна цена, когато му дойде времето, обясни той.

BlockFi и NYDIG дадоха много големи заеми доста късно в цикъла, каза друг вътрешен човек в индустрията, който не пожела да бъде назован, докато коментира други компании. Това би означавало, че цената на терахаш и съответно месечните вноски са по-високи. Има кредитори на пазара, които са „много изложени“ и „много притеснени“, каза вътрешен човек.

BlockFi отказа да отговори на списък с конкретни въпроси от CoinDesk. Главният директор по рисковете Юрий Мушкин каза, че фирмата „управлява диверсифициран бизнес за кредитиране на крипто екосистемата“, от която „заемите, обезпечени с копаене, са само част“. Мушкин добави: „Тези заеми, обезпечени с добив, са обезпечени и ние следваме същите предпазливи практики за риск и поемане, които прилагаме в останалата част от нашия институционален бизнес.

NYDIG не отговори на исканията на CoinDesk да коментира тази история.

Базираният в Ню Йорк кредитор подписа заем от 70 милиона долара Арго блокчейн през март и $37 милиона кредитна линия за Bitfarms на 14 юни. Заедно със заема, Bitfarms каза, че продава 1,500 BTC. Само седмица по-късно миньорът каза, че е продал още 1,500 BTC, за да изплати другия си дълг от Galaxy.

Чети повече: Bitfarms се стреми да повиши ликвидността с продажба на 1,500 биткойна, нов заем

TeraWulf също пое а $15 милиона заем под формата на конвертируем запис на заповед на 13 юни.

Ако „икономиката не се промени, е просто въпрос на време, докато някои миньори не излязат по неизпълнение“, докато в същото време „кредиторите имат сравнително малко право на защита“ да „се спасят“, тъй като стойността на обезпечението, обикновено машини за копаене или биткойни, е пада всеки ден, каза вътрешен човек.

Целзий наскоро спрени тегления за клиенти без много обяснения, което предизвиква разследвания от властите в няколко американски щата.

BlockFi, подобно на Celsius, работеше със средства, събрани от вложители, което означава, че трябва да ги върне, докато NYDIG събра пари чрез собствен капитал, така че просто ще му отнеме повече време, за да възстанови тези средства, каза Ван Хуис.

Според тримесечен отчет за приходите. Документът също така уточнява, че фирмата е предплатила 89.9 милиона долара разходи и депозити за копаене, оставяйки около 211 милиона долара, които биха могли да бъдат експозицията на кредитора към заеми за добив. Говорител отказа да коментира цифрите.

Не ходи повече

Миньорите продават биткойни на борси с рекордни темпове. През май биткойн миньорите продадоха над 100% от месечното си производство, в сравнение с 30% между януари и април, каза Джаран Мелеруд, старши изследовател в Arcane Research.

Информационни платформи във верига като криптоквант намлява CoinMetrics са отбелязали рекордни потоци от монети от миньорите към борси през последните няколко седмици. Това не е непременно индикация за продажба; това може да означава, че миньорите залагат своите токени или се подготвят за продажба, обясни Райт.

С ограничена ликвидност миньорите, които са заложили биткойни, които са копали като обезпечение, за да получат заеми за оборудване, може да не са в състояние да ги осигурят за друго, освен за изплащане на дълговете си. В тези случаи обезпечението вероятно се държи от кредитора и ще бъде продадено само в случай на маржин кол, каза Булович.

Такъв беше случаят с Blockfusion, който имаше маржин кол от $29,000 XNUMX, според главния изпълнителен директор на фирмата. А марж повикване възниква, когато стойността на обезпечението на кредитополучателя падне под определен праг, определен по споразумение с кредитора. В този случай кредитополучателят трябва да намери средства, за да надхвърли този праг, което понякога означава продажба на активи на неблагоприятни пазарни цени – като BTC под границата от 20,000 XNUMX долара.

Blockfusion трябваше да избере между публикуването на повече обезпечение или продажбата на своите биткойни, каза Мартини, добавяйки, че повечето миньори, които познава, „загубиха обезпечението си“.

В същото време фирмите, които са набрали пари чрез поемане на дълг или разводняват акциите си чрез издаване на повече акции, са ограничили способността си да растат в този момент, защото трябва или да публикуват допълнително обезпечение, или да ликвидират своите биткойни, каза Матю Шулц, изпълнителен председател в CleanSpark, миньор на биткойни, който купи съществуващи договори за 1,800 машини този месец от друг връстник.

„Беше ни предоставена същата възможност като всички останали“, каза Шулц. CleanSpark имаше шанса да използва биткойн „в полза на малко паричен поток и след това да види конкуренцията, повишена до степен, че става почти нереалистична“, каза той. Но компанията избягва това и има второто най-ниско съотношение дълг/капитал сред анкетираните миньори.

За да си осигурите заем от 35 милиона долара от спонсор на рисков капитал по-рано тази година, вместо това CleanSpark обезпечи своите съоръжения за копаене на биткойни.

Машина безплатна за всички

Миньорите на биткойн, които са публикували своите машини като обезпечение, са изправени пред различен набор от проблеми. Тъй като миньорите искат да разтоварят машините си за така необходимите пари, цените на ASIC-ите значително паднаха.

В идеалния случай миньорите биха продавали по-стари модели машини, но в момента няма пазар за тях, защото са нерентабилни, каза Шулц от CleanSpark, така че те са „принудени да продават по-ново оборудване“ или да използват своите биткойни.

Пространството на стелажите е ограничаващ фактор за тези, които искат да закупят съоръжения.

Ако фирма, която копае за собствена сметка, фалира, тя не може да копае на нейния сайт, защото няма да има пари в брой, така че дори ако кредитор иска да поеме машините, той ще трябва да намери хостинг сайт, който да включи тези машини вътре, каза Ван Хуис. Но всички хостинг сайтове са с максимален капацитет, добави той.

Една базирана в САЩ хостинг фирма за добив каза на CoinDesk, че получава все по-голям брой обаждания от почти отчаяни миньори, които искат да приютят евтино закупени съоръжения. Но съоръженията на домакина са напълно пълни, така че той не може да приеме нито една от офертите.

В още по-несигурно място са минните фирми, които са теглили заеми, обезпечени с бъдещи поръчки, което означава договори за машини, които все още не са доставени. Тези миньори трябва да изплащат съоръжения, които не им правят пари в момента.

Кредиторите и кредитополучателите, обременени с големи заеми „срещу поръчки за покупка“, са в „тежка позиция“, защото не само стойността на машините е спаднала значително, но оборудването дори не е в САЩ в момента, каза Райт.

„Не виждам как можеш да преживееш това“, каза Ван Хуис.

Някои миньори може да се наложи да теглят допълнителни заеми, за да закупят съоръжения, за които вече са направили депозити.

„Извадка от публични миньори все още дължат 1.9 милиарда долара тази година за покупките на ASIC, за които са се ангажирали“, каза ръководителят на минното дело на Galaxy Digital Аманда Фабиано, по време на панелна дискусия на Consensus 2022.

Чети повече: Bear Market може да види, че някои крипто миньори се обръщат към M&A за оцеляване

Независимо от това какви обезпечения са използвали миньорите, стойността му е намаляла през последните няколко месеца, каза Райт от Galaxy. „Всъщност не съм видял голяма разлика между миньорите, които са търсили заеми, обезпечени с биткойни, за разлика от заеми, обезпечени с ASIC“, добави той.

Дългосрочни последици

Източници от индустрията, с които CoinDesk говори, се съгласиха, че индустрията ще се консолидира през следващите месеци, тъй като по-слабите играчи са принудени да разтоварват активи.

Това не само ще донесе възможност за други играчи под формата на евтини ASIC, но ще улесни тези, които все още участват, да копаят биткойн.

„Тъй като по-малко ефективни миньори излизат офлайн, по-ниският хешрейт на мрежата ще бъде пряко от полза за високоефективните машини с ниски цени за изключване“, пише анализаторът на Canaccord Genuity Джоузеф Вафи в бележка от 20 юни.

Трудността при копаене на биткойн блок и извличане на наградите автоматично се коригира, за да запази необходимото време на около 10 минути. Колкото по-висок е хешрейтът на мрежата, толкова по-висока е трудността.

Следващата корекция на трудност е очакван за да се улесни копането на блок, тъй като миньорите излязоха от мрежата.

Доставките на съоръжения за копаене все още идват онлайн, което ще увеличи хешрейта по-късно през годината, каза анализаторът на CoinShares Александър Шмид.

В същото време нарастващите цени на природния газ оказват допълнителен натиск върху маржовете за компании като Marathon Digital и Hut 8, които разчитат на този ресурс. „Миньорите, захранвани 100% от възобновяеми източници, могат да се възползват от по-ниската конкуренция“, пише Вафи от Canaccord Genuity.

Източник: https://finance.yahoo.com/news/crypto-miners-face-margin-calls-133524304.html