Милиони търговци на криптовалута, които преди това са използвали FTX, остават да се чудят дали някога ще получат средствата си, след като борсата се срина и впоследствие подаде заявление за несъстоятелност по глава 11.

Възстановяването на индустрията на цифровите активи може да отнеме години.

Така че всичко е гибел и мрак? Или зад бъркотията има някакъв положителен извод? За да намерим отговори на тези въпроси, трябва да отчетем централизирани спрямо децентрализирани рискове.

Като дигитални пари peer-to-peer, Bitcoin е причината крипто пазарът дори да съществува. Въпреки това, през целия си курс на развитие, CeFi слой е изграден върху цифрови активи, тъй като новите активи изглежда са създадени от нищото. Тъй като се създава такава съмнителна стойност, от решаващо значение е да се разберат потенциалните последици от такава централизирана инфраструктура, изградена върху това, което първоначално е проектирано да бъде децентрализирана система.

Научени уроци от FTX

Сривът на FTX е премахнат еднолично 219 млрд. долара от общата пазарна капитализация на криптовалута от 7 ноември в рамките на два дни. Това е еквивалентно на цялото на Илон Мъск нетна стойност към октомври 2022 г. И когато става въпрос за нетната стойност на SBF, изглежда, че той всъщност никога не е бил милиардер.

В най-новото подаване от FTX мениджъри по несъстоятелност, данъчните декларации за 2021 г. за корпоративни дружества разкриха обща пренесена нетна оперативна загуба от 3.7 млрд. долара. И все пак, ако си спомняте, 2021 г. беше най-възходящата крипто година досега, както се вижда от хипероценяването на алткойните, водено от тавана на ATH на биткойн от $69k.

Впоследствие заплетената мрежа от „стойност“ на SBF изглежда е заразила всеки ъгъл на крипто пространството. Genesis Lending и Grayscale Bitcoin Trust (GBTC) на DCG все още може да са последното домино, което ще падне, тъй като те се борят да стимулират операциите с ликвидни инвеститори, които изтеглиха средства като превантивна предпазна мярка.

Хронология на Битие

8 ноември: „Няма съществена нетна кредитна експозиция“

9 ноември: Загубихме $7 милиона

10 ноември: Добре, имаме заключени $175 милиона във FTX

16 ноември: Съжаляваме, няма тегления или нови заеми

17 ноември: Добре, имаме нужда от $1 милиард

21 ноември: Ще фалираме без пари

????

- Cred (@CryptoCred) Ноември 21, 2022

Виждали сме подобни времеви линии с Celsius и BlockFi, като и двете бяха централизирани платформи за кредитиране, предлагащи примамливи доходи от потребителски депозити.

В тандем с хакерът на FTX сривайки цената на ETH чрез размяна на откраднат ETH за стабилни монети, крипто пространството никога не е имало толкова много отрицателен натиск за толкова кратък период.

Излизайки от този хаос, основните уроци вече са на хоризонта:

- „Интелигентните VC пари“ не изглеждат нещо. При възход, нито SoftBank, MultiCoin, Sequoia, нито Temasek направиха дължимото си внимание, преди да налеят милиарди в схемите на SBF.

- Нагласата за бързо забогатяване надделява над дължимата грижа. Така че SBF изпълни ролята на фигурант на „спасителен крал”, подсилен от стотици влиятелни спонсорства за да помогнем за довеждането на цифровите активи до масовата аудитория.

В крайна сметка SBF допълнително наложи измамна репутация за цялото крипто пространство, което ще последва години напред. И все пак светлината на прозрачността е в края на тунела на заразата.

Как може „крипто“ да бъде отново цялостно срещу настоящи и бъдещи лоши актьори?

Прозрачност на централизирана борса (CEX).

По ирония на съдбата, основният проблем със слоя CeFi, изграден върху блокчейна, е липсата на прозрачност. Макар и да не е първият пример, сривът на FTX демонстрира това без съмнение.

Освен че нямаше счетоводен отдел, беше разкрито, че FTX, някога оценяван на около 32 милиарда долара, всъщност не притежаваше нула биткойни, когато подаде молба за банкрут. Вместо това привидно измамната размяна се проведе Биткойн пасиви на стойност $1.4. Малко е да се каже, че това изкривява пазара.

Цялата ситуация ясно показва необходимостта от прозрачност сред централизираните борси за криптовалута.

За рекордно кратко време след колапса на FTX, концепцията за доказателство за резерви беше широко прието като първа стъпка. Binance беше един от първите, които показаха своите студени и горещи портфейли, скоро към тях се присъединиха Crypto.com, OKX, Deribit, Bitfinex, Huobi Global и Kucoin. Nansen analytics се намеси, за да предостави унифицирано доказателство за резерв табло за CEX.

Поглед към всички фондове за обмен, които поддържаме в момента:

Binance $64.4 млрд

Bitfinex $7.9 млрд

OKX $5.9 млрд

Huobi $3.1 млрд

KuCoin $2.5 млрд

+ другиЩе добавим още борси в бъдеще, така че внимавайте за тях тук: https://t.co/apbQFLN7HX pic.twitter.com/l5SJXkoCWw

— Нансен 🧭 (@nansen_ai) Ноември 21, 2022

Освен доказателството за резерви, вероятно ще видим и допълнителен слой за прозрачност – доказателство за платежоспособност или доказателство за отговорност. В края на краищата една борса може да направи само моментна снимка на състоянието на блокчейн портфейла си, за да прехвърли тези средства другаде след това.

Съоснователят на Ethereum, Виталик Бутерин, публикува a концепция за доказателство за платежоспособност използване на Merkle дървета:

„Ако докажете, че депозитите на клиентите са равни на X („доказателство за пасиви“) и докажете собствеността върху частните ключове на X монети („доказателство за активи“), тогава имате доказателство за платежоспособност: вие сте доказали размяната има средства да изплати всичките си вложители.“

Цитирайки Бутерин в отговор в Twitter, главният изпълнителен директор на Binance каза обменът му вече работи изпълнителните следващата ера на прозрачност на CEX. Сега, когато доверието в CeFi е на историческо дъно, всички останали играчи бързат да докажат кой заслужава повече доверие.

Поради една причина централизираните борси винаги са склонни да играят значителна роля в крипто пространството. Повечето хора като простотата и удобството на едно приложение, което прави всичко вместо тях – попечителство, спестявания и търговия. За разлика от това, самостоятелната защита чрез DeFi по своята същност изисква висока ангажираност на потребителите и определено ниво на техническа компетентност от страна на потребителя поради разнообразните протоколи, dApps и блокчейни.

Следователно, за да расте DeFi, прозрачността на CEX на CeFi трябва да расте и да бъде здрав градивен елемент за бъдещето на крипто екосистемата. По този път DeFi проправя пътя със своята устойчивост в сравнение с другия продукт на CeFi – кредитирането.

DeFi няма присъщата уязвимост на CeFi

В крипто пространството стана много популярно небрежното смесване на действителни DeFi платформи и хибридни DeFi-CeFi платформи (които всъщност са CeFi платформи) в разговор. И все пак има съществена разлика между двете.

Просто погледнете какво се случи през 2022 г. От Celsius и BlockFi до програмата Earn на Gemini, всички се провалиха:

- Изпълнителен директор на Целзий Алекс Машински ръчно насочени сделки с надеждата да плати огромни печалби на потребителите (до ~18%), което също изисква постоянен приток на потребителски депозити. Вместо това, след фалита, Celsius все още дължи на потребителите 4.7 милиарда долара.

- Следващ Експозицията на BlockFi да се Три стрелки капитал, един от най-големите крипто инвестиционни фондове, BlockFi последва в ямата на девалвацията, преминавайки от $5 милиарда преди година до получаване на спасителен пакет от Alameda на SBF на стойност $400 милиона. Все още обаче не е ясно дали BlockFi е да обяви фалит и ако необезпечените потребителски средства ще бъдат върнати, тъй като тегленията на BlockFi са поставени на пауза към момента на писане.

- За да не се бърка със самата борса, програмата Gemini Earn накара Genesis Trading да осигури доходите на своите потребители. Проблемът е, че Genesis, собственост на DCG, имаше Three Arrows Capital и Alameda Research като основни кредитополучатели, като и двете сега са в несъстоятелност. Като резултат, Genesis спря тегленията от потребители след обратно изкупуване надхвърли пасивите му.

Тези платформи примамиха потребителите с висока доходност, като същевременно насочиха средствата си в други начинания, което, както се оказа, не е устойчиво. Така че, въпреки че 100% обратно изкупуване във всеки един момент не е нещо, което дори банките следват, остава голяма разлика.

Банковите депозити са застраховани от FDIC, докато крипто депозитите не са. От това следва, че платформите CeFi трябваше да наложат още по-строга самодисциплина от банките. Но как е постижимо това, когато те се управляват от заинтересовани страни вместо от самоуправляващ се код? Така че отново стигаме до голяма разлика между DeFi и CeFi.

Ще надделее ли DeFi като единственият пазар за кредитиране в града?

В сравнение с водещите платформи DeFi, които все още работят, изглежда, че ще е необходим нов цикъл, за да може CeFi да възвърне доверието на потребителите. Въпреки че някои DeFi платформи бяха изложени на FTX, като Liquid Meta (LIQQF), повечето са невредими извън общия низходящ тренд, оказвайки влияние върху целия крипто пазар.

Това беше ясно демонстрирано, когато протоколът за кредитиране на Aave имаше скок в активността след спряното теглене на Gemini Earn. За кратък период миналата сряда потребителите на Aave можеха да спечелят до 83% добив върху стабилната монета GUSD на Gemini, вероятно поради увеличеното търсене, тъй като хората изтеглиха своите GUSD средства в паника.

Преди да попитате анон.

GUSD не може да се използва като обезпечение на Aave. Така че няма риск от лош дълг.

Аз лично смятам, че няма проблем с това с настоящите ми познания.

Така че, ако искате да се насладите на почти 3-цифрен добив, преди да получите arb, забавлявайте се! pic.twitter.com/Z5ay54PYeg

— Марк Зелер 👻 💜 🦇🔊 (@lemiscate) Ноември 16, 2022

Тези арбитражни възможности са често срещани в света на валутната търговия, дори и при много доверени форекс брокери в САЩ които се регулират от Националната фючърсна асоциация (NFA) и Комисията за търговия със стокови фючърси (CFTC). Но за съжаление все още не сме виждали толкова ясни разпоредби за платформите CeFi.

В по-широка картина, защо платформите CeFi се представиха толкова ужасно тази година? Просто казано, DeFi протоколите нямат капацитет за корупция, тъй като правото на глас, за да повлияе на протокола, се разпределя между заинтересованите страни в общността.

Някои платформи дори са отказали да предоставят управление на потребителите в името на децентрализацията. Например, протоколът за кредитиране на Liquity вижда опасност в това китовете да натрупват токени с по-малка капитализация, за да упражняват монополно право на глас. Ето защо техният LQTY токен е само за полезност, а не за управление.

Тъй като централизираните платформи за генериране на доходност продължават да спират тегленията, dApps за заемане като Aave (AAVE) или Compound (COMP) просто не се сблъскват с подобни проблеми. Или потребителите предоставят ликвидност, за да могат другите да заемат, или не. Няма объркване, което да се намери в саморегулирани интелигентни договори, видими в публичен блокчейн.

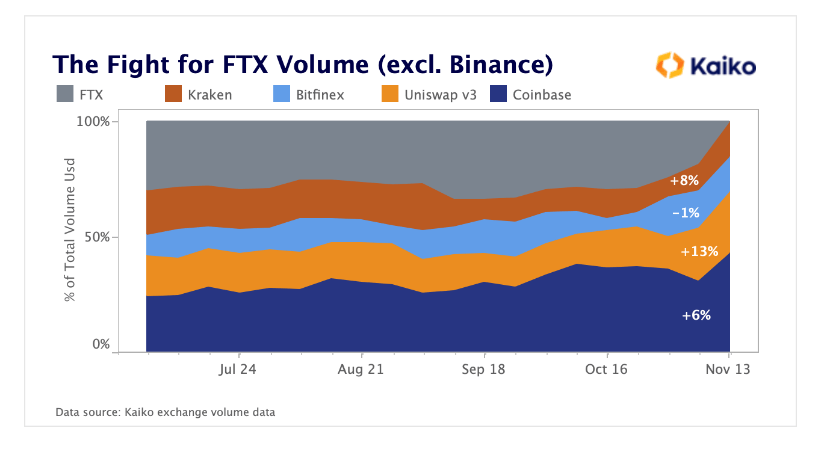

DEX Вземете CEX Slack

Тъй като CEX прилагат доказателство за резерви и доказателство за платежоспособност, DEX могат да имат вградени тези функции. Следователно, непосредствено след FTX, потребителите не само увеличиха дейността по кредитиране на DeFi, но и децентрализираха размяната на токени.

DEX изглежда поемат част от обема на търговия, загубен от FTX, воден от Uniswap.

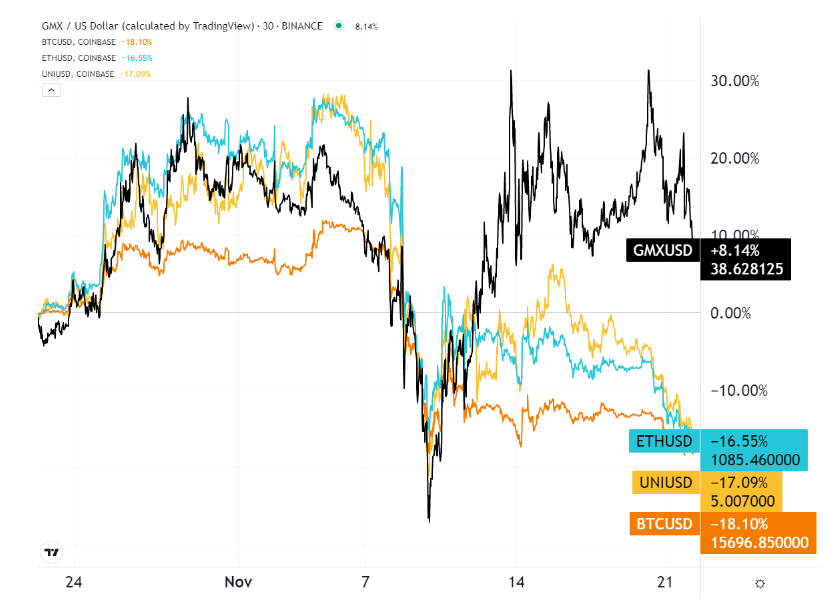

Докато Uniswap (UNI) се изравни с Coinbase по отношение на обем на търговия, GMX токен, за децентрализиран обмен на деривати, спечели надмощие през последния месец.

Това има смисъл, тъй като FTX US имаше много популярно дериватно предложение под формата на фючърси, опции и суапове. GMX борсата поема тази роля, като предлага до 30x търговия с фючърси с ливъридж, с GMX като токен за полезност/управление.

Кой е най-изложеният „DeFi“ играч?

FTX беше най-големият единичен притежател на stSOL, като заложен SOL за екосистемата Solana. Без дори да напусне бета етапа, SBF е тясно ангажиран в блокчейна Solana от стартирането му през 2020 г., като е купил над 58 милиона SOL.

В допълнение към Serum (SRM) на SBF, Uniswap еквивалента на Solana, Solana изглежда е най-големият губещ от фиаското на FTX – ако разглеждаме проекти извън FTX като цяло. Веднъж рекламиран като убиецът на Ethereum, SOL се понижи с 60% през месеца, премахвайки своята процъфтяваща алтернатива DeFi.

Както се казва, трудните уроци остават завинаги. Блокчейни и DeFi платформи, които възприеха хибридния подход – пари за бърз достъп до VC – сега споделят пасиви на CeFi. В крайна сметка децентрализацията е нещо повече от автоматизирани договори.

В противен случай ще се нарича Automated Finance – AuFi – не DeFi. Единият следва първоначалната базова линия на DeFi, докато другият пренася риска от CeFi в автоматизирана форма.

Публикация за гости от Шейн Нийгъл от The Tokenist

Шейн е активен поддръжник на движението към децентрализирано финансиране от 2015 г. Той е написал стотици статии, свързани с развитието около цифровите ценни книжа - интеграцията на традиционните финансови ценни книжа и технологията на разпределената книга (DLT). Той остава очарован от нарастващото въздействие на технологиите върху икономиката и ежедневието.

Източник: https://cryptoslate.com/op-ed-how-the-crypto-industry-is-responding-to-the-ftx-collapse/