Въведение в групата за цифрови валути

Digital Currency Group е основана от Бари Силбърт през 2015 г., който впоследствие създава империята DCG, като инвестира в стотици проекти и компании.

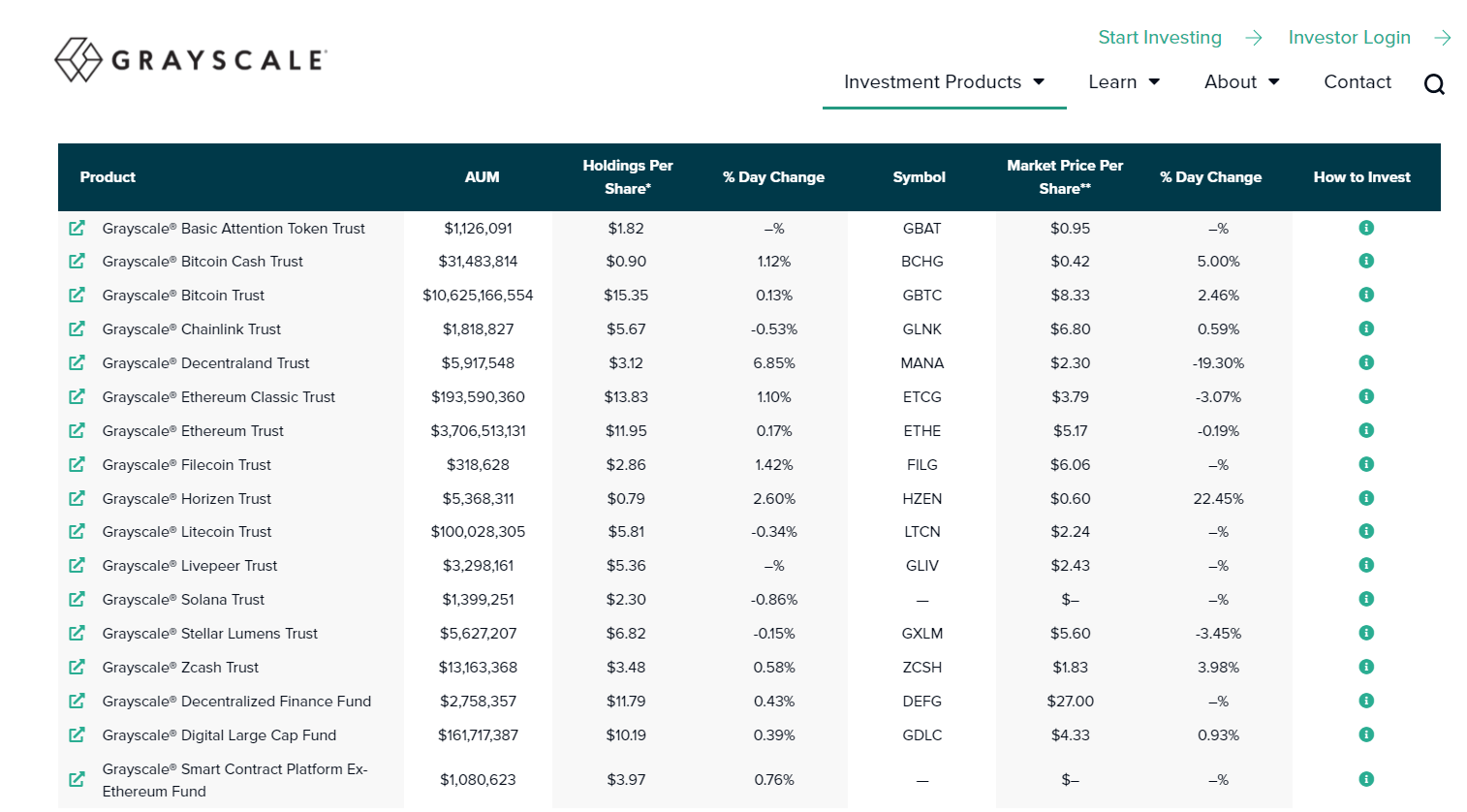

Най-важната компания в портфолиото на DCG обаче е Grayscale Investments, най-големият притежател на биткойни в света, с изключение на Сатоши Накомото.

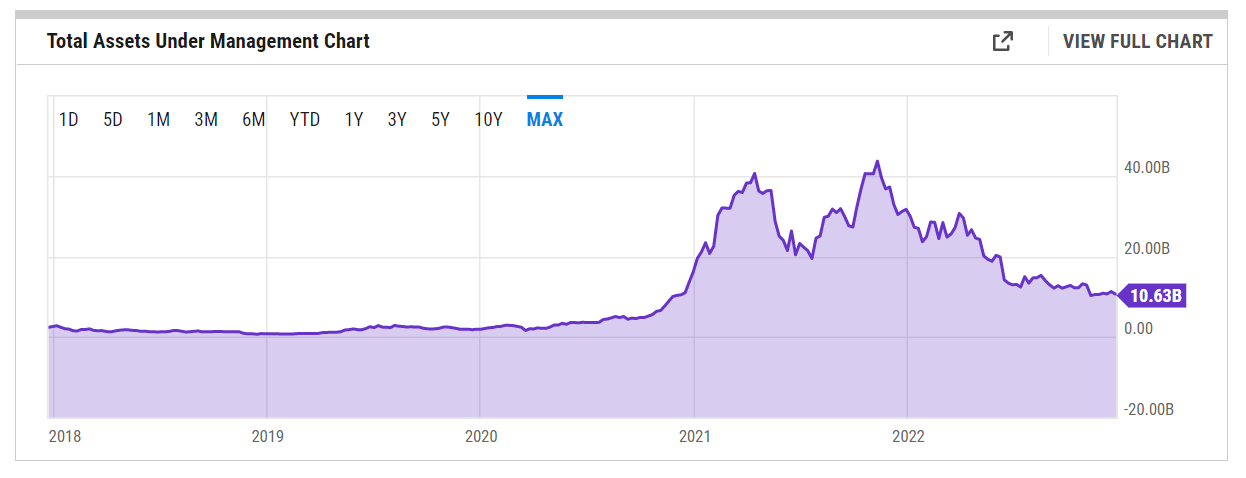

GBTC притежава еквивалента на 633K BTC, малко над 3% от циркулиращото предлагане на биткойн. Нетната стойност на активите (NAV) на тръста е приблизително 10.5 милиарда долара към момента на писане.

Попечителството на BTC се държи от Coinbase Custody. Coinbase обаче е предстои проверка ако имат контрол върху BTC. И все пак, тъй като Coinbase се търгува като публична компания в САЩ и следователно подлежи на одити, вероятно е BTC да се съхранява съгласно стандартните практики.

Как DCG прави пари?

DCG начислява 2% такса за управление на основния биткойн, държан в тръста.

Според документите на SEC през третото тримесечие на 3 г. DCG е спечелила 2022 милиона долара от тази такса, като същевременно носи около 68 милиона долара приходи годишно. Приходите представляват голям процент от 230 милиона долара, които генерира годишно. Бари Силбърт потвърди тези числа в a писмо на акционерите на 22 ноември.

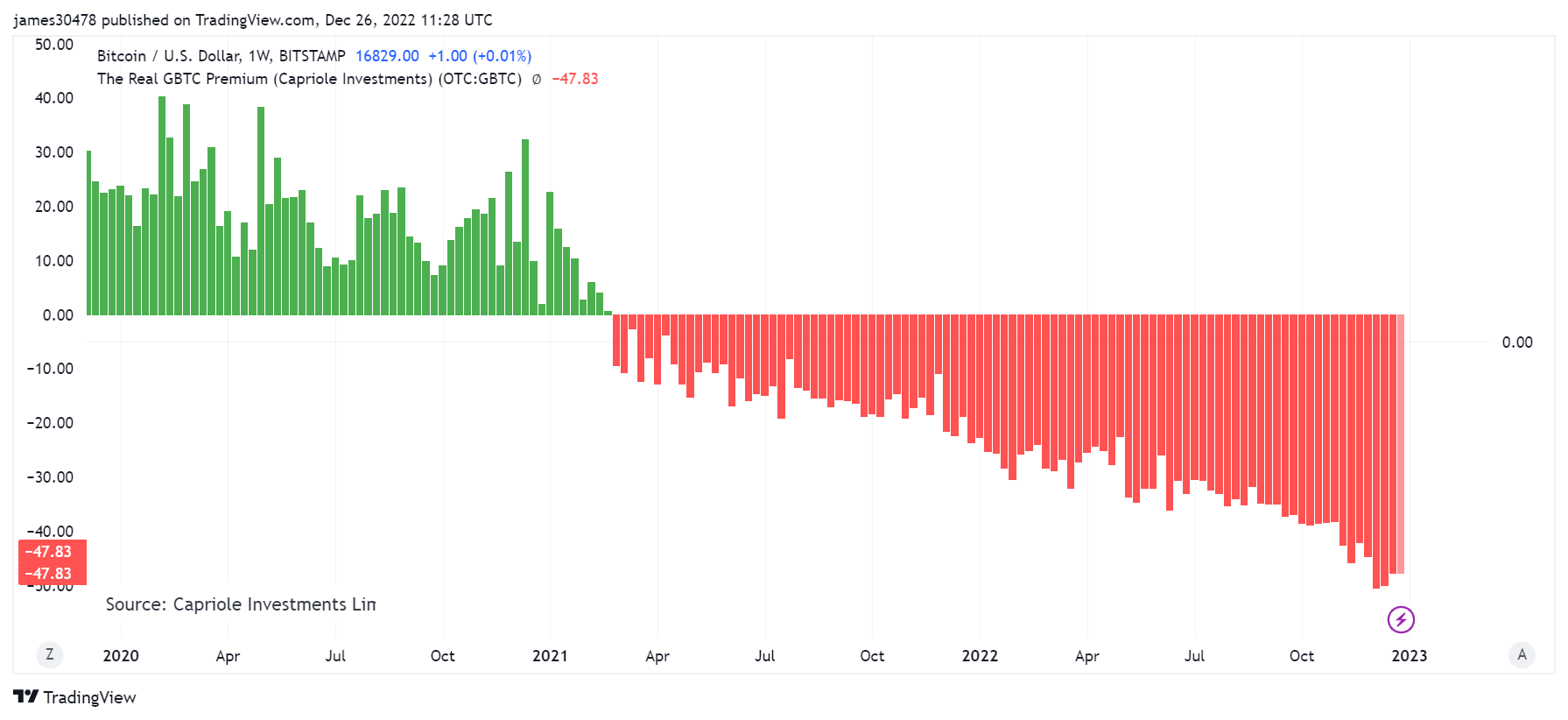

GBTC за известно време беше единственият начин, по който американските инвеститори можеха да получат експозиция в своите IRAs или 401k сметки, което е една от причините да се търгува с премия толкова много години, достигаща 40%.

Въпреки че GBTC се счита за ценна книга, тя няма рисковете от самопопечителство, приписвани на държането на вашите ключове за BTC. С нарастването на търсенето се увеличиха и управляваните активи, които достигнаха над $40 милиарда по време на възхода през 2021 г.

Премиум и отстъпка

GBTC търгува с премия, когато акциите сменят собственика си на по-висока цена от базовия BTC. Обратно, ако акциите на GBTC се търгуват под NAV, GBTC се счита с отстъпка.

На 24 февруари 2021 г. GBTC се обърна от премия към отстъпка към нетната си стойност на активите (NAV). За съжаление никога не се е върнал към премия и отстъпката само се задълбочи.

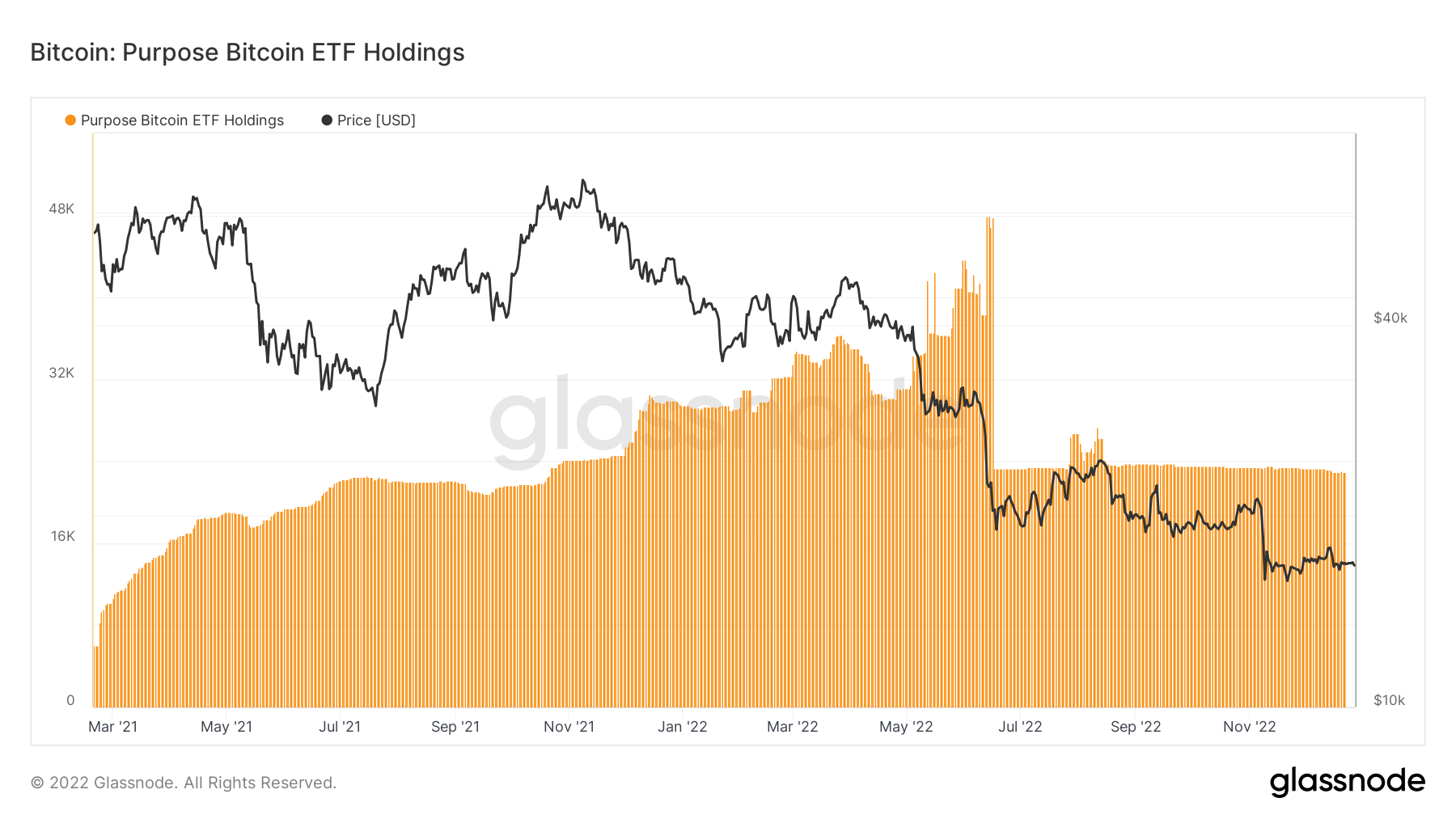

Причина за отстъпката може да се види в засилената конкуренция от биткойн фючърсни ETF. Valkyrie Bitcoin Strategy future ETF (BTF), стартиран по време на възхода през ноември 2021 г., и притежанията на Purpose Bitcoin ETF в Канада са два от основните конкуренти. ETF на Purpose Bitcoin притежаваше 50k BTC през юни 2022 г., но сега има само около 24k BTC. В допълнение, тези фондове и други са склонни да предлагат по-малка такса за управление, което премахва търсенето от GBTC.

Отстъпката за GBTC в момента е колосалните 48%, след спад до 50%, което беше най-значимата отстъпка в историята. Проблемът с държането на GBTC е задължителното 6-месечно блокиране на акциите на GBTC, което го прави силно неликвиден. Освен това, когато отстъпката нараства, инвеститорите не могат да изкупуват обратно акции. Освен това притежателите не притежават действителните BTC, тъй като те са хартиен дериват на BTC.

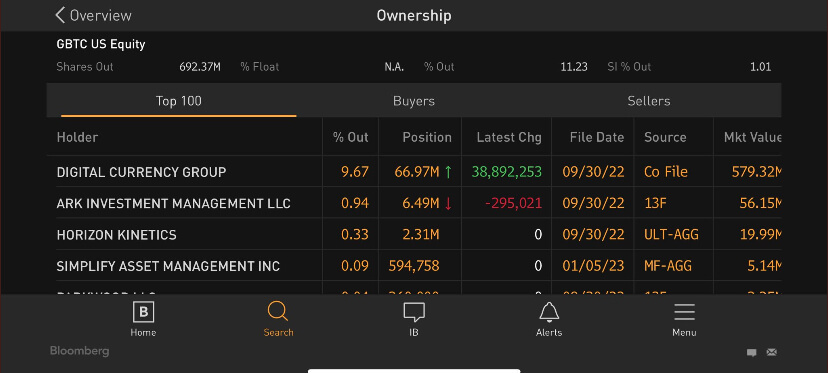

От март 2021 г. до юни 2022 г. Digital Currency Group купи почти 800 милиона долара стойност на акциите на GBTC, след като започнаха да търгуват с отстъпка спрямо NAV. В резултат на това фирмата притежаваше приблизително 10% от акциите в обращение на тръста.

Покупките на GBTC смекчиха институционалния натиск за продажба и изкуствено подкрепиха NAV на фонда. DCG издаде GBTC и се опита да защити цената на GBTC чрез придобиване на GBTC с помощта на ливъридж.

Човек може да попита дали това се различава от FTX, издавайки FTT токени и опитвайки се да защити токена с помощта на ливъридж. FTT и GBTC бяха големи части съответно от балансите на FTX и DCG.

Grayscale предлага други подобни тръстове за алтернативни крипто активи. Например, Grayscale Ethereum Trust (ETHE) в момента се търгува с голяма отстъпка, а от 3 януари отстъпката на фонда към NAV се срина до рекордните 60%.

Genesis и платформи за кредитиране

Няколко фалирали крипто компании, като 3AC и BlockFi, имаха значителна експозиция към акциите на GBTC.

По време на 2021, 3AC имаше най-значимата позиция на акциите на GBTC с почти 40 милиона, възлизащи на стойност от $1.3 млрд. За да го поставим в перспектива, Арк Инвест сега е най-големият акционер извън DCG, с малко под 1% от предлагането, което се равнява на 6.5 милиона акции.

Тъй като GBTC премията се повиши до 40%, компании като 3AC и BlockFi използваха възвръщаемост, за да спекулират на пазара. Ето как на BlockFi беше позволено да предлага толкова високи доходи на клиентите. Тъй като блокирането изтичаше на всеки шест месеца, това позволи на тези компании да продължат да трупат печалби, докато Genesis беше щастлив да продължи да заема пари на компании като 3AC.

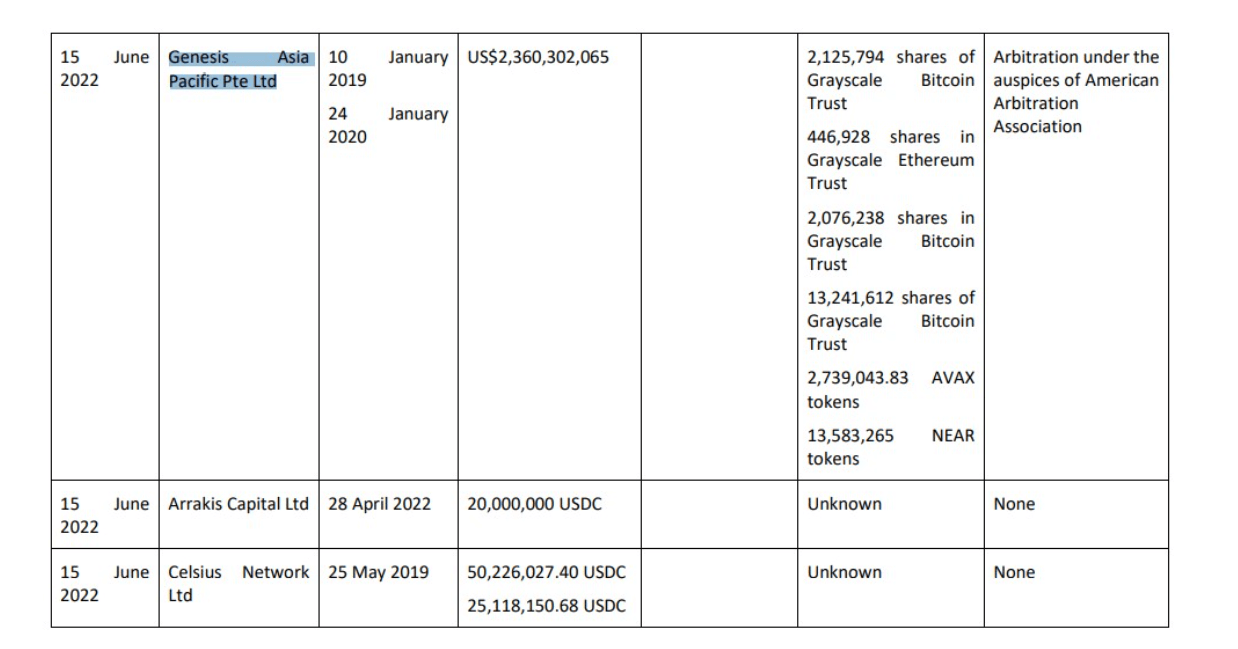

3AC взе a 2.36 млрд. долара заем от Genesis, друга DCG компания, която съставлява почти 50% от целия кредитен портфейл на Genesis. Заемът се състои от неликвидни криптовалути и хартиени деривати на биткойн и етер.

Общо заемът на Genesis към 3AC беше обезпечен със 17 милиона акции от GBTC. Grayscale е дъщерно дружество на DCG с 446,000 2 акции в Grayscale Ethereum Trust, 13 милиона собствени токена Avalanche (AVAX) и XNUMX милиона токена NEAR.

ETF

Бари Силбърт и DCG умоляваха в продължение на много години SEC да конвертират GBTC в ETF. ETF ще проследява основния продукт и няма да има премии или отстъпки, тъй като акциите ще бъдат обратно изкупени за NAV, плюс таксите за управление ще бъдат значително по-ниски.

SEC продължи да отказва спот ETF, което би защитило инвеститорите. Преобразуването в спот ETF би довело до печалба на всеки инвеститор, който купи с отстъпка, тъй като би търгувал с NAV.

ETF са по-безопасни от фонд от затворен тип и са по-прозрачни, без премии или отстъпки и с по-ниски такси. Въпреки това SEC одобри фючърсни ETF и ETF с кратка биткойн стратегия (BITI).

Сега Grayscale съди SEC, но SEC отхвърли Grayscale, НУЖНО, Дървото на мъдростта и други институции. В резултат на това много страни по света са видели спот ETF одобрени в Европа, Канада и Африка.

Продължаващото съдебно дело на Grayscale с SEC, свързано с ETF, има кратък последен краен срок от Февруари 3 преди произнасяне.

SEC не успя да помогне на инвеститорите

Тъй като премията за GBTC приключи, крипто екосистемата видя взрив след взрив на платформите за крипто кредитиране, тъй като тези фондове и кредитори трябваше да излязат по-навътре в кривата на риска, за да реализират печалба и да направят своите потребители здрави.

SEC многократно не успя да одобри спот ETF за GBTC, което в крайна сметка щеше да предотврати това от първия ден и можеше да избегне премахването на такъв ливъридж. В резултат на това GBTC премията нямаше да съществува и тези фирми нямаше да нараснат по размер и да поемат толкова ливъридж, колкото направиха.

Grayscale бяха направили всичко, което биха могли да направят, за да бъде одобрен спот ETF.

SEC отхвърли спот ETF поради възможността за манипулиране на спот биткойни. Въпреки това, одобряването на CME биткойн фючърсен ETF, който не проследява основната спот цена, може да бъде обект на манипулация и измама също толкова бързо.

Както беше посочено по-горе, има множество спот ETF по целия свят в Европа и Африка, например. Това несъмнено доведе до изтичане на капитали от Америка към тези юрисдикции.

Къде сме сега, насочвайки се към 2023 г.?

Ако DCG фалира, компанията може да бъде принудена да ликвидира активите си и да види значителни продажби в GBTC и ETHC. Това би оказало значителен натиск за продажба на Bitcoin и Ethereum.

Въпреки това, според Райън Селкис, главен изпълнителен директор на изследователската фирма за блокчейн Messari, контролните акционери на Grayscale Bitcoin Trust (GBTC) Genesis Global и Digital Currency Group не могат просто "свалка" техните притежания, за да наберат повече капитал.

„ограниченията се дължат на правило 144A от Закона за ценните книжа на САЩ от 1933 г., което принуждава емитентите на извънборсови или извънборсови търгувани дружества да дават предварително известие за предложени продажби, както и тримесечно ограничение на продажбата от 1% акции в обращение или седмичен търгуван обем”

Една забележителна опция, която DCG може да предприеме, е да започне Reg M, което ще позволи на инвеститорите да изкупуват обратно акции при NAV, намалявайки текущата разлика в отстъпката.

На 2 януари Камерън Уинкълвос публикува отворено писмо до главния изпълнителен директор на DCG Бари Силбърт, който разпита Бари за тактиката му на забавяне, тъй като Genesis дължи на потребителите на Gemini Earn $900 милиона. Освен това Камерън обвинява Бари, че използва NAV търговски тактики, от които Бари лично печели. Писмото завършва с това, че Камерън Уинкълвос казва на Бари Силбърт да намери решение до 8 януари.

Писмото обаче не разкрива дали DCG и Бари са отговорили; сценарий, който би могъл да надделее, е DCG да подаде глава 11.

На 28 декември инвестиционният съветник Valkyrie представи предложение да стане новият спонсор и мениджър на GBTC, като същевременно стартира фонд, който да се възползва от намалените криптовалути.

Докато слуховете продължават да циркулират, DCG/Genesis е обект на активно разследване от SEC. Източници потвърдиха, че са се появили множество податели на сигнали.

Текущата ситуация на DCG

Какво можем да научим от всичко това?

Биткойнът е неносещ цифров актив без риск от контрагента; ако се самопопечи правилно, не възниква ливъридж или доходност. Инвеститорите обаче носят личната отговорност да управляват своите финанси.

Проблем номер едно при хората често е алчността, която, както ни казва историята, обикновено води до измама, манипулация и централизация. Чрез правилното попечителство на вашия биткойн, вие държите биткойн, а не IOU или хартиен дериват.

Както видяхме през 2022 г., с риска от контрагента, който възниква поради фондовете, преследващи високи доходности и използващи биткойн за преследване на доходност, тези компании ще възприемат подхода „всички средства“.

Ще се извлекат поуки от това, но е изключително важно винаги да полагате дължимата грижа, поради което фразата „Не вашите ключове, не вашите монети“ е от първостепенно значение в екосистемата на биткойн.

Източник: https://cryptoslate.com/market-reports/how-the-gbtc-premium-trade-ruined-barry-silbert-his-dcg-empire-and-took-crypto-lending-platforms-with-them/