Усвояване на цената от ATH

2022 наближава края на годината; това беше историческа година за всички класове активи поради бързото затягане на паричната политика в световен мащаб и силата на щатския долар. Това имаше сериозни последици върху крипто екосистемата, която видя широк спектър от ликвидации и искания за маржин, както и колапса на FTX и Luna.

Една смесена година за екосистемата Ethereum отбеляза успешно сливане през септември и в резултат на това ETH имаше нетна дефлация за октомври. Въпреки това, размерът на загубите от гледна точка на инвеститора е монументален в екосистемата на DeFi.

В момента Ethereum е със 73% от най-високата си стойност за всички времена, плавайки около $1,200; значителни ликвидации и намаляване на задлъжнялостта се случиха през 2022 г. с отпадането на Luna през май и колапса на FTX през ноември.

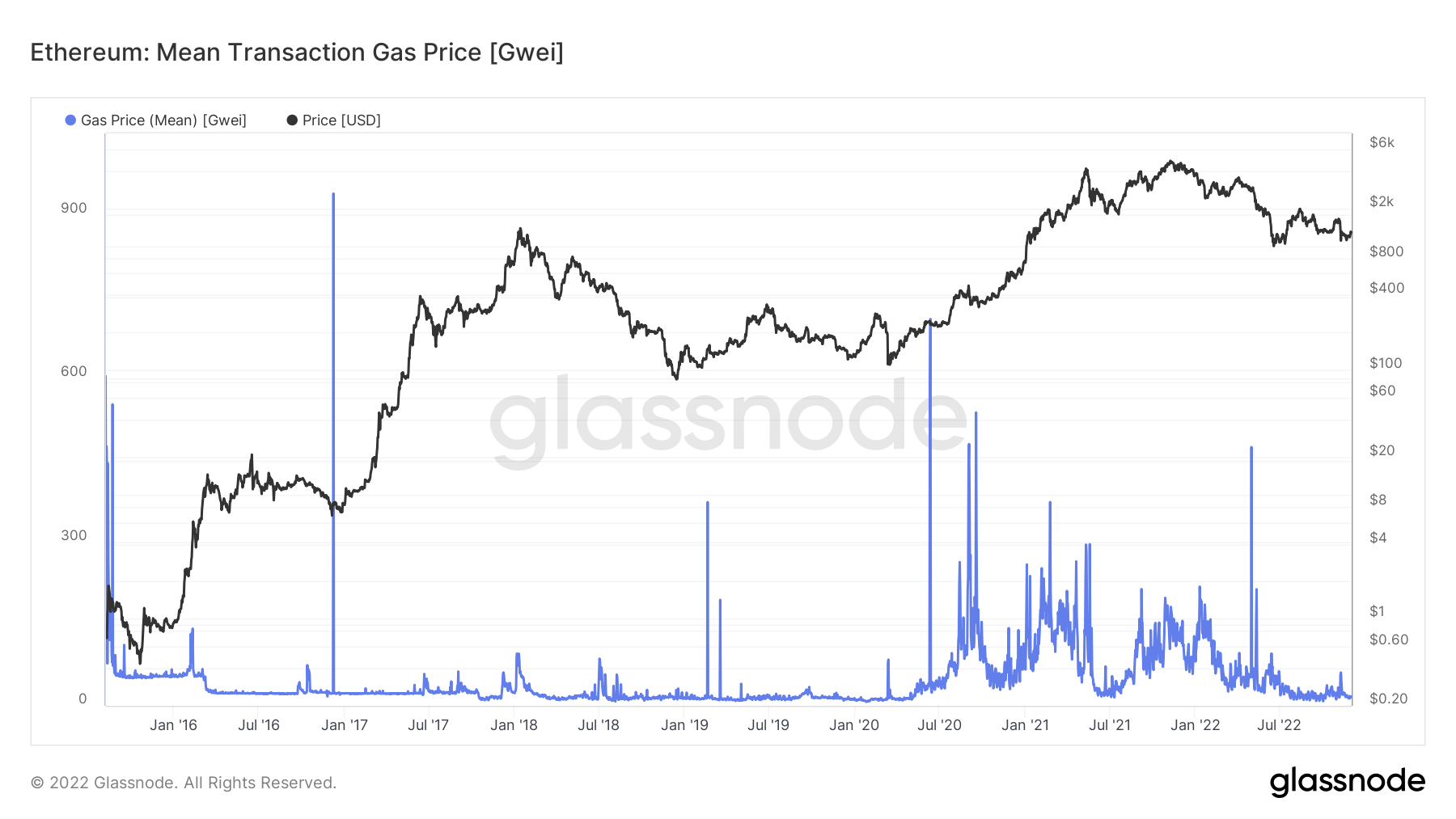

Използване на газ Ethereum от 2020 – 2022 г

Таксите за газ са разходите за извършване на сделка или изпълнение на договор. Например това може да доведе до обмен в стейбълкойн или сечене на NFT.

От лятото на 2020 г. таксите за газ на Ethereum нараснаха главно поради експлозията на използването на DeFi във веригата.

Въпреки че мрежовата активност е намаляла значително от лятото на 2021 г., проблемът, че Ethereum е скъпа верига, все още преобладава.

Таксите за газ на Ethereum се оценяват в gwei, мерна единица, еквивалентна на една милиардна от един ETH. Разходите за газ варират в зависимост от претоварването на мрежата, с периоди, изискващи по-високи такси за газ по време на пиково търсене, за да се осъществи транзакция.

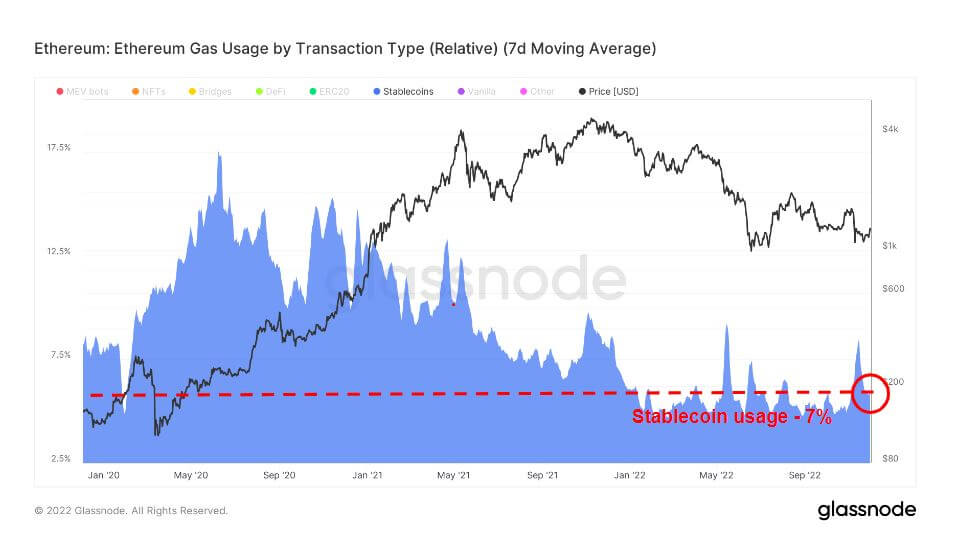

Стабилните монети са криптовалути, предназначени да минимизират нестабилността на цените, като са обвързани с референтен актив. Референтният актив може да бъде стока, криптовалута или фиатни пари.

Пазарът предлага различни стабилни монети, като обезпечени с активи, включително фиатни, крипто или активи от благородни метали, и алгоритмични, които добавят или изваждат от предлагането на циркулиращи токени, за да фиксират цената на желаното ниво.

Текущото потребление на газ за стабилни монети е 7%, което е приблизително същото за 2022 г.; масовото приемане на стейбълкойни обаче започна в началото на 2020 г., достигайки пик от почти 20% от използването на газ Ethereum.

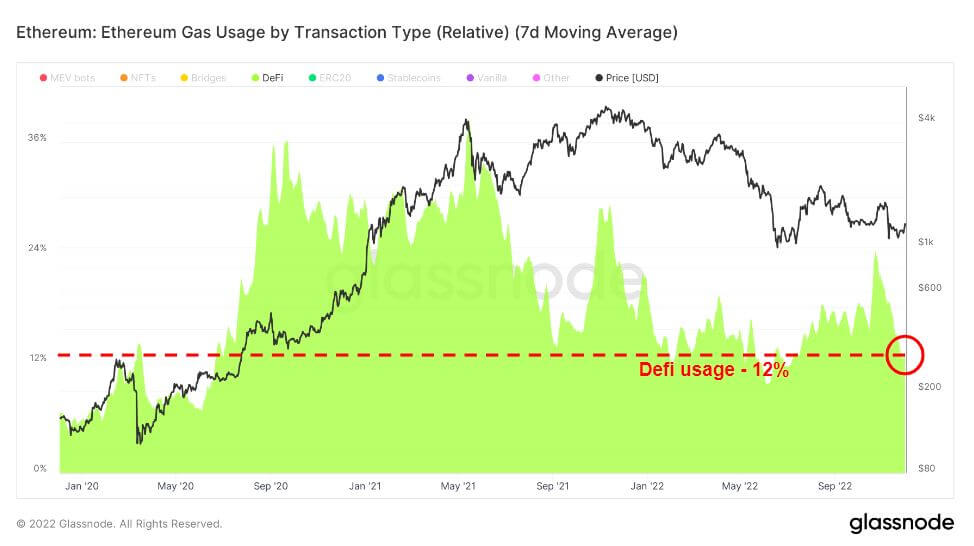

Децентрализираното финансиране (DeFi) е нововъзникваща технология, която премахва банките и финансовите институции, свързвайки потребителите директно с финансови продукти, обикновено кредитиране, търговия и вземане на заеми.

DeFi последва малко след бума на стейбълкойн; от юли 2020 г. Uniswap се очертава като водещ потребител на DeFi газ, достигайки своя връх около юни 2021 г., преди да се свие надолу. Използването на DeFi поддържа приблизително 12% средно за 2022 г., над използването в началото на 2020 г.

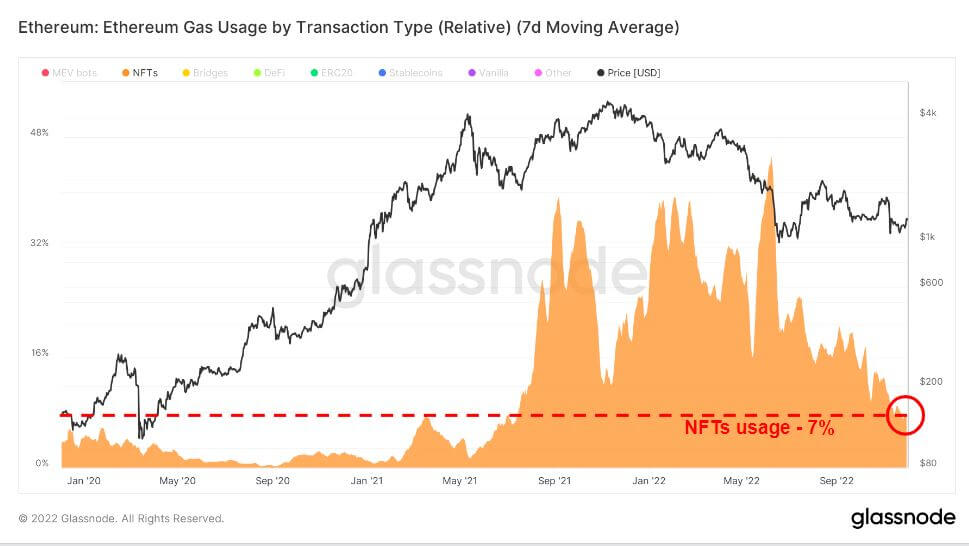

От трифекта, NFT бяха последните, които процъфтяваха в този цикъл, експлодирайки в края на 2021 г. В резултат на това по време на възхода през 2021 г. OpenSea видя най-значителните пикове в потреблението на газ от търсенето на NFT. От юни 2022 г. обаче търсенето се охлади значително, но остава донякъде повишено в сравнение с предходни години.

Спад в броя на транзакциите и цената на газа

Използването на газ Ethereum и броят на транзакциите са на най-ниските си нива от годината до момента; средната цена на газа беше донякъде заглушена през последните четири месеца, с леки повишения поради неотдавнашното сливане и колапса на FTX. Въпреки че броят на транзакциите се доближава до най-ниските си стойности от началото на годината, което предполага, че мечият пазар е взел своето влияние върху потребителите.

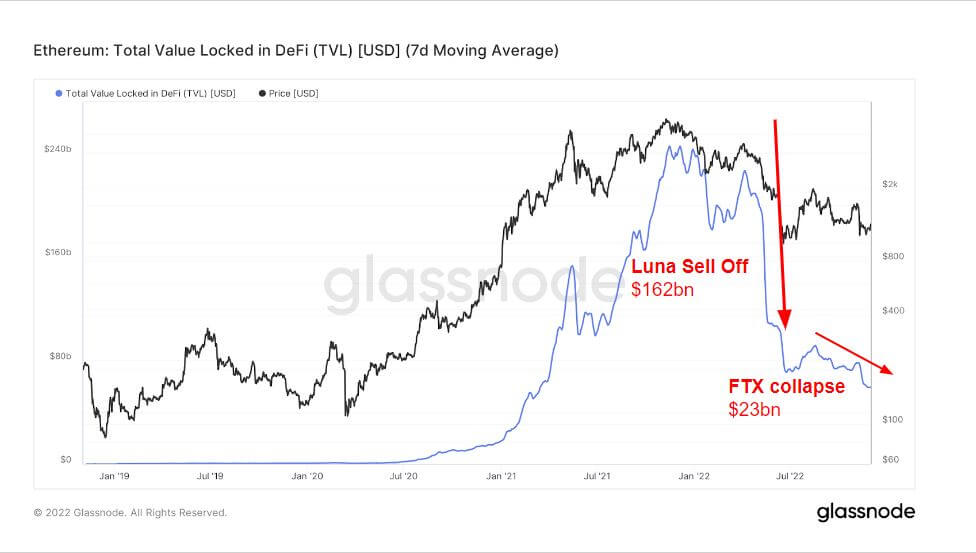

Възходът и спадът на TVL в DeFi (USD)

Total Value Locked (TVL) измерва общата стойност на всички активи, заключени в DeFi протоколи. TVL е деноминиран в USD или ETH, докато DeFi протоколите предлагат заеми, пулове на ликвидност, залагане и др.

Графиката по-долу показва общата стойност, заключена във всички DeFi, която надхвърли $240 милиарда през лятото на 2021 г., поради естеството на DeFi протоколите, които могат да получат ливъридж и използването на заемане и използване на вашата крипто като обезпечение.

Бикът на 2021 г. и мечката на 2022 г. бяха безпрецедентни за всяка година поради масивните стимули, предоставени от централните банки през 2020 г., които видяха, че по-голямата част от ливъридж и заеми бяха премахнати през 2022 г.

По време на разпродажбата на Luna, TVL падна над $160 милиарда; несъмнено се случи разпродажба точно преди Луна по време на пика на възхода през ноември 2021 г., най-вероятно инвеститорите да се оттеглят от екосистемата. Освен това, колапсът на FTX доведе до още 23 милиарда долара разпродажба, поставяйки TVL на около 70 милиарда долара, подобно на началото на 2021 г.

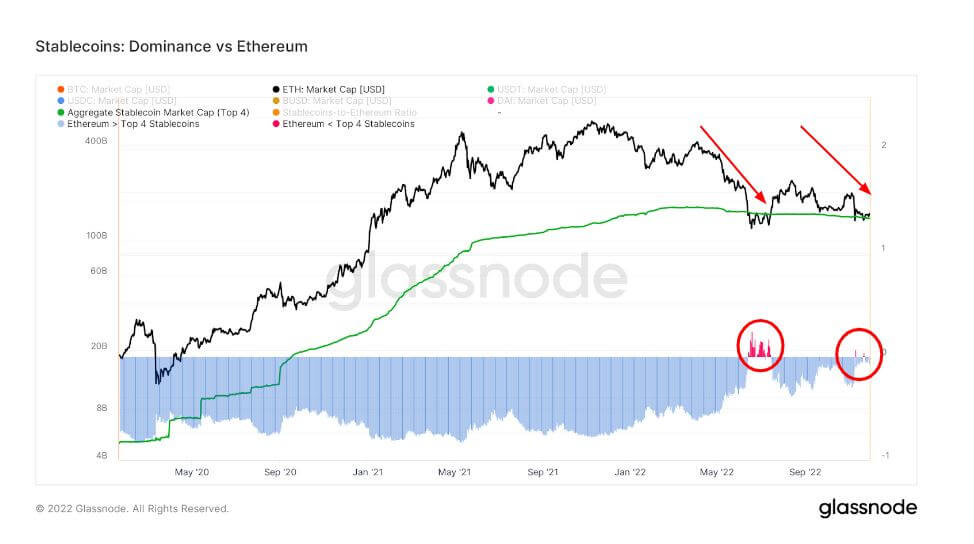

Ефективност на стейбълкойн в резултат на срив на FTX

Доминирането на Ethereum над първите четири стабилни монети е в низходящ тренд от май, като стабилните монети стават по-доминиращи през юни – когато ETH достигна най-ниската си цена за годината.

Тази диаграма сравнява пазарната капитализация на Ethereum с общата стойност на първите четири стабилни монети USDT, USDC, BUSD и DAI. Обърнете внимание, че доставките на тези стабилни монети се разпределят между множество хост блокчейни, включително Ethereum.

През юни пазарната капитализация на ETH беше по-ниска от топ 4 пазарни капитализации на стейбълкойни поради Luna и същото се случи по време на колапса на FTX; но много по-малък спад само за кратък период.

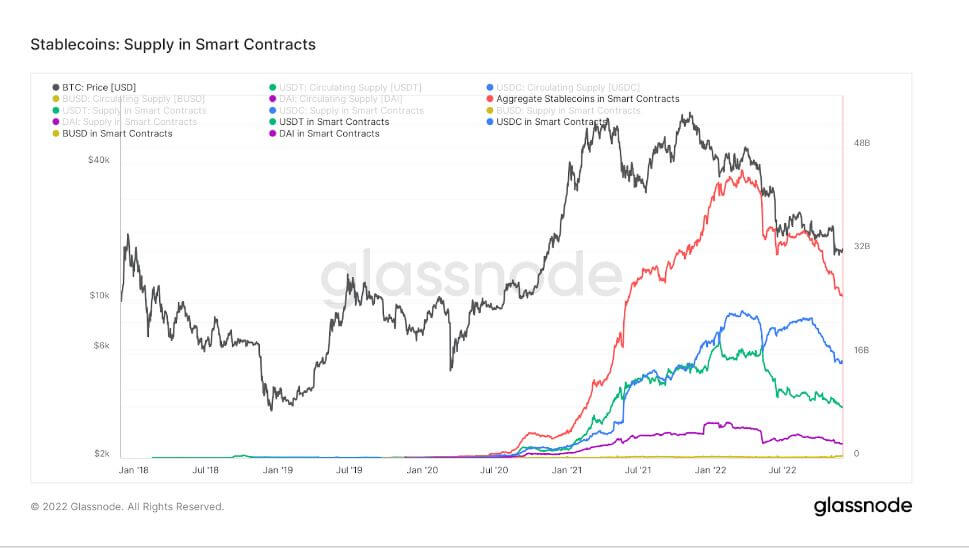

Графиката по-долу показва общото предлагане, издадено и държано в интелигентни договори на Ethereum. Тази диаграма показва съвкупното предлагане, държано в интелигентни договори, заедно с индивидуалните следи за първите четири стабилни монети USDT, USDC, BUSD и DAI.

Друга забележима тенденция в екосистемата на стейбълкойн е сериозният спад в предлагането на интелигентни договори. Съвкупното предлагане по време на пика си беше 44 милиарда долара; след колапса на Luna и FTX сега той се движи около 25 милиарда долара. Значителен спад и при всички топ 4 стабилни монети.

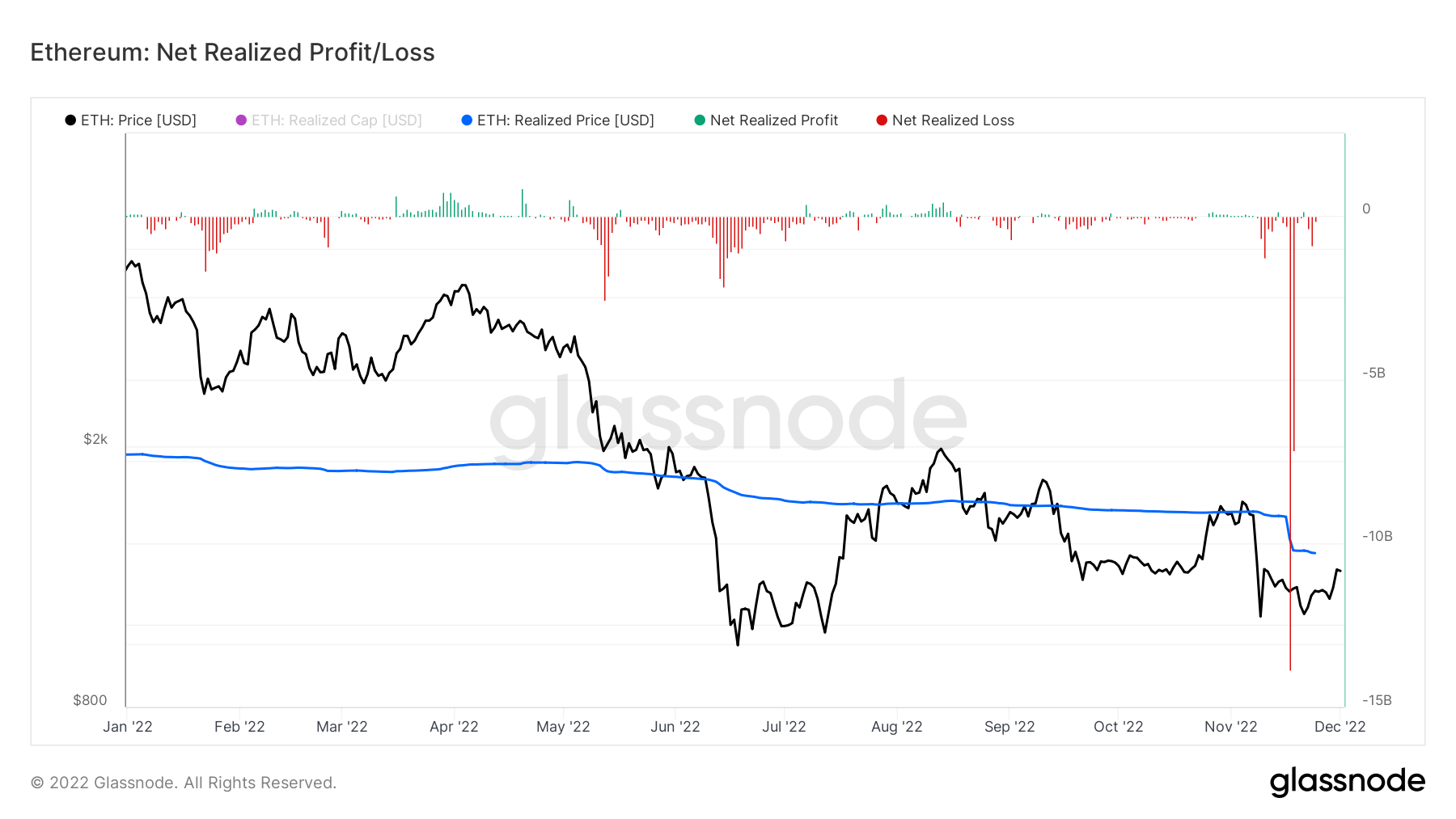

Значителни загуби за Ethereum

Нетната реализирана печалба/загуба е нетната печалба или загуба от всички монети, изразходвани през този ден. Цената, на която всяка изразходвана монета е била последно преместена, и текущата цена позволяват изчисляването на стойността в USD, която собственикът е реализирал в печалбата или загубата.

През седмицата по време на срива на FTX, Ethereum реализира загуби в размер на над $20 милиарда, като $14 милиарда идват на 17 ноември, многократно по-лошо от срива на Luna за инвеститорите.

Източник: https://cryptoslate.com/market-reports/analyzing-the-current-state-of-ethereum-defi-stablecoins-nfts-post-ftx-fallout/