Очакваното с нетърпение сливане на Ethereum се очаква да се случи на 15 септември. Това ще консолидира съществуващия слой за изпълнение на Proof-of-Work (PoW) към едновременно работещата верига Beacon на Proof-of-Stake (PoS). Поддръжниците очакват това да донесе ползи за мащабиране и околната среда.

Въпреки че в навечерието на сливането се наблюдава значителен скок в цената, нарастваща с 90% след дъното на 18 юни, активността на купуване изглежда е достигнала своя връх през уикенда.

Анализът на показателите за деривати на ETH показа, че търговците очакват спад на цената след сливането.

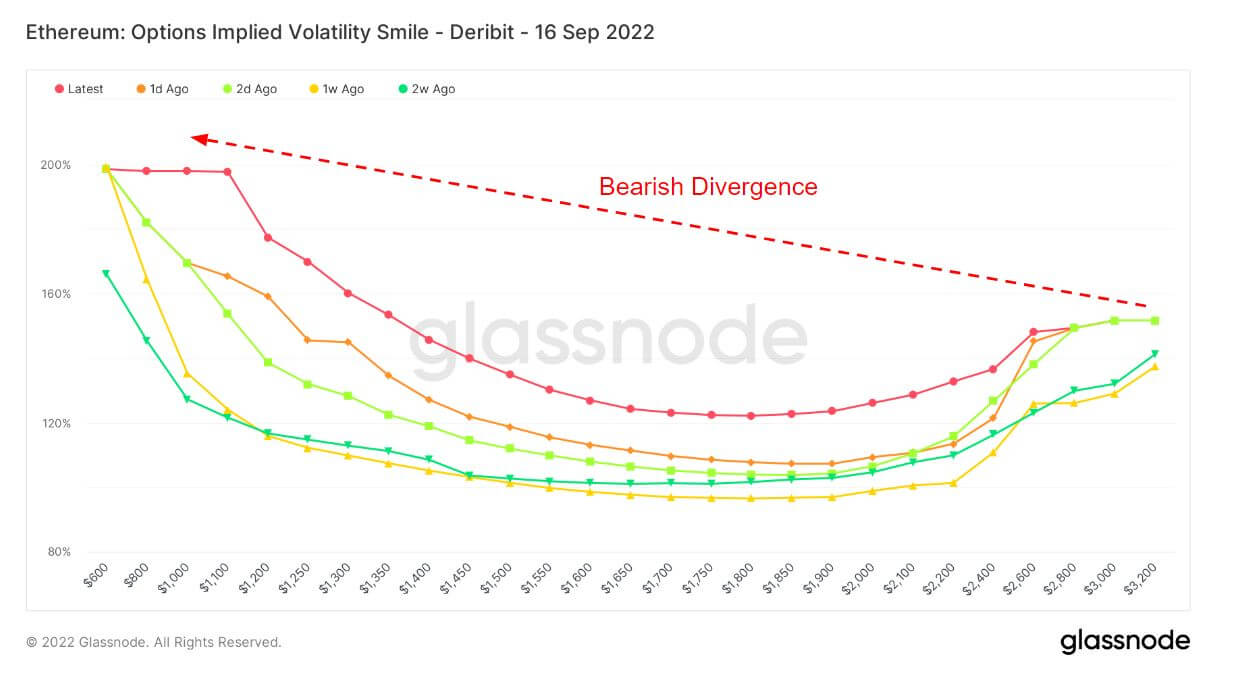

Усмивката на променливостта

Графиката на усмивката на променливостта показва подразбиращата се променливост чрез изобразяване на страйк цената на опциите със същия базов актив и дата на изтичане. Подразбиращата се волатилност нараства, когато базовият актив на дадена опция е повече извън парите (OTM) или в парите (ITM) в сравнение с наличните пари (ATM).

Опциите по-нататък OTM обикновено имат по-високи предполагаеми волатилности; следователно диаграмите на волатилността на усмивката обикновено показват форма на „усмивка“. Стръмността и формата на тази усмивка могат да се използват, за да се оцени относителната скъпост на опциите и да се прецени какъв вид рискове на опашката оценява пазарът.

Придружаващата легенда се отнася до исторически наслагвания и показва формата на усмивката съответно преди 1 ден, 2 дни, 1 седмица и 2 седмици. Например, когато стойностите на подразбиращата се променливост на ATM за екстремни удари са по-ниски днес в сравнение с исторически наслагвания, това може да показва намален риск от опашката, който е оценен от пазара. В такива случаи изгледът на пазара има по-малка вероятност за екстремни ходове в сравнение със средни ходове.

Назад изследване от преди месец изследва поведението на търговците на опции, използващи диаграмата Smile Volatility. Общото заключение беше, че търговците на опции очакват покачване на цената, водещо до срив след сливането. Но промени ли се нещо между тогава и сега?

Графиката на усмивката на променливостта по-долу показва низходяща дивергенция за всяко от историческите наслагвания и текущата усмивка. Обикновено при по-ниски страйк цени подразбиращата се волатилност е по-ниска. Но лявата опашка във всеки случай е около 100% или повече, което сигнализира за потенциални колебания в подразбиращата се волатилност след сливането.

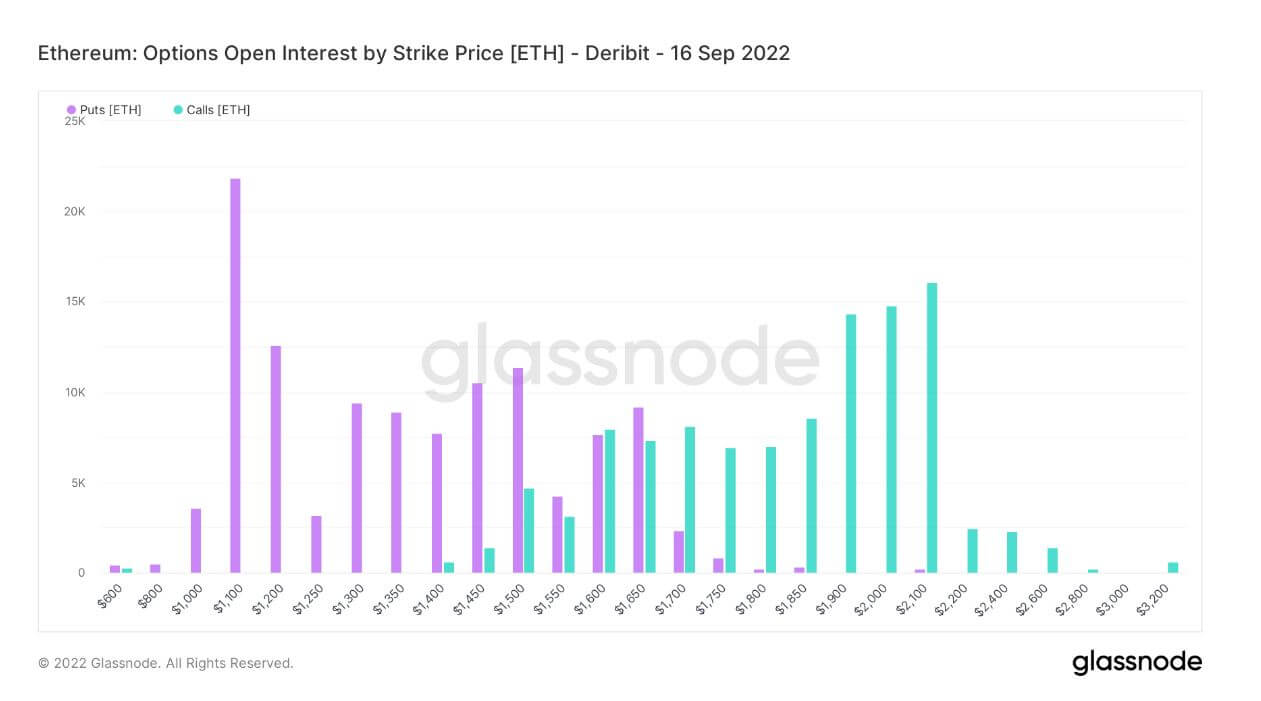

Опции Open Interest

Откритият интерес на опциите се отнася до броя активни договори за опции. Това са договори, които са търгувани, но все още не са ликвидирани чрез компенсираща сделка или цесия.

Няма информация кога са закупени или продадени опциите. Този показател обаче може да се използва за измерване на обема при различни страйк цени и определяне на ликвидността.

Графиката по-долу показва общия Open Interest на пут и кол по страйк цена. Леко отклонение към пут (или правото да се продаде договор) показва мечи настроения. В същото време най-значимата точка от данни показва над 22,000 1,100 путове на цена от $XNUMX.

Годишно безсрочно финансиране

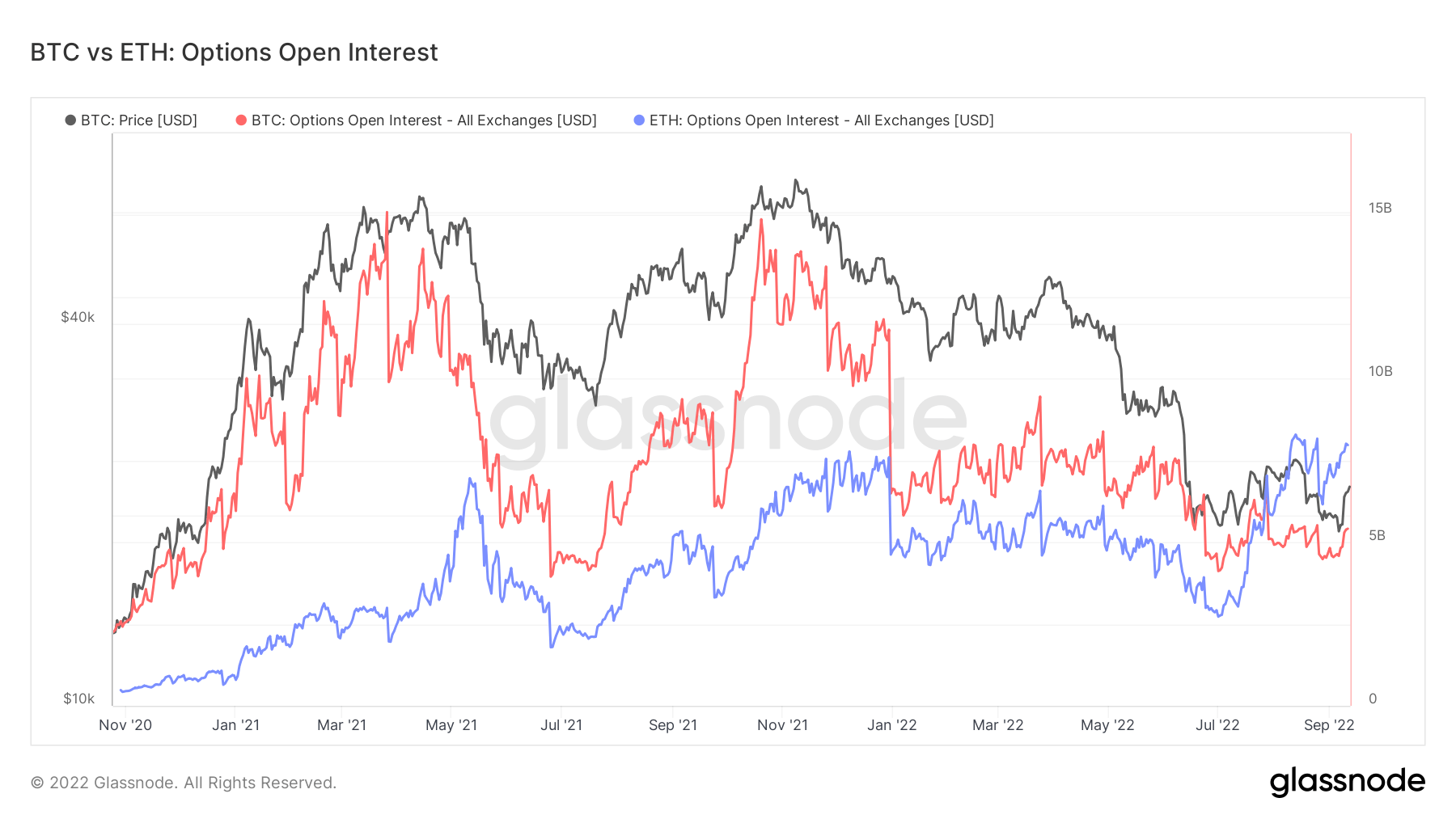

Биткойн срещу опции за Ethereum Open Interest

Сравняването на Open Interest на опциите Bitcoin и Ethereum показва, че ETH е 8 милиарда долара – нов рекорд за всички времена. Междувременно текущата отворена лихва на BTC е около $5 милиарда, което е доста под неговия връх от $15 милиарда.

През юли отвореният интерес към ETH премести BTC за първи път, което показва, че спекулативният интерес е силен и че търговците на деривати се подготвят за сливането.

Източник: https://cryptoslate.com/ethereum-price-volatility-expected-post-merge-as-open-interest-options-soar-with-bearish-divergence/