Свърши ли мечият пазар? Това е въпросът, който всеки иска да знае.

След почти исторически спад през първата половина на годината, фондовият пазар е в движение през последния месец, като S&P 500 се повиши с близо 9%, докато Nasdaq се повиши с 14%.

Главният стратег за световните пазари на JPMorgan Марко Коланович има оптимистично послание към онези, които се притесняват за устойчивостта на ралито.

„Рисковите пазари се увеличават въпреки някои разочароващи издания на данни, което показва, че лошите новини вече са били очаквани/оценени... Въпреки че перспективите за дейността остават предизвикателни, ние вярваме, че съотношението риск-възнаграждение за акциите изглежда по-привлекателно, докато преминаваме през 2H“, коментира Коланович .

На този фон анализаторите на банковия гигант посочиха две имена, за които смятат, че са готови да скочат напред – от порядъка на 40% или повече. Всъщност експертите от JPM не са единствените, които възхваляват тези акции. Според Платформа TipRanks – те са оценени като силни покупки от анализаторите на Street. Нека да разгледаме по-отблизо.

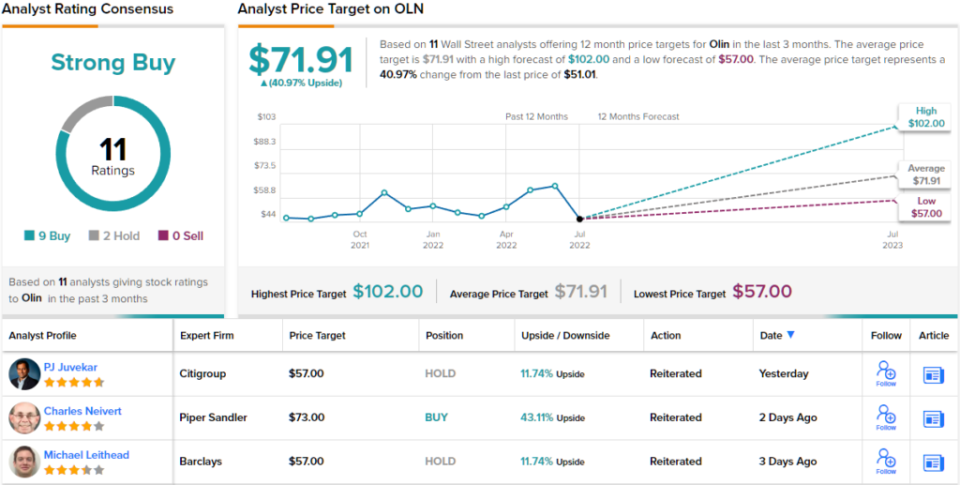

Олин (OLN)

Ще започнем с Olin, компания, чиито корени се простират чак до 1892 г., когато е малък доставчик на прах за взривяване. Оттогава тя се разрасна значително, за да се превърне в глобален производител и дистрибутор на химически продукти. Всъщност сега е най-големият производител в света на хлор и сода каустик и техните производни и с ~6% пазарен дял заема място номер 1 на световния пазар на хлор/сода каустик.

Към края на миналия месец Olin публикува последния си тримесечен отчет – за 2Q22. Приходите са се увеличили с 18% на годишна база до 2.62 милиарда долара, докато компанията е осигурила разредена печалба на акция от 2.76 долара, надминавайки призива на Street за 2.57 долара. Но отвъд заглавните числа, от особен интерес за акционерите, е дейността на компанията за обратно изкупуване.

След като възстанови баланса си през 2021 г., компанията сега използва своя паричен поток в полза на своите акционери и агресивно свива базата от акции. Компанията изкупи обратно 7.4 милиона акции през второто тримесечие, разпределяйки 2 милиона долара за начинанието и в комбинация с покупките през първото тримесечие похарчи 426.5 милиона долара за обратно изкупуване през първата половина на годината.

С нова програма за обратно изкупуване на акции от 2 милиарда долара, току-що обявена, която допълва 362.5 милиона долара, останали от предишна програма, тези покупки информират JP Morgan's Джефри Зекаускас' бичи поглед.

„Изчисляваме, че Olin ще похарчи 1.4 милиарда долара тази година за обратно изкупуване на акции“, пише анализаторът. „Olin извършва своите усилия за обратно изкупуване на акции със свободен паричен поток и не използва финансов ливъридж. Също така не виждаме причина този модел на обратно изкупуване да не продължи със същия темп през 2023 г. или в следващите години, ако цената на акциите на Olin не се повиши значително. Въпреки това, ние вярваме, че Olin се чувства добре с обратно изкупуване на акциите си поне до средата на 60-те долара въз основа на своите публични коментари.“

За тази цел Zekauskas оценява Olin като наднормено тегло (т.е. купува), докато неговата целева цена от $85 дава място за поскъпване на акциите от ~67%. (За да видите рекорда на Зекаускас, Натисни тук)

Като цяло акциите на Olin имат рейтинг Strong Buy от консенсуса на анализаторите, което показва, че Wall Street е съгласен с оценката на Zekauskas. Рейтингът се основава на 9 покупки и 2 задържания, определени през последните 3 месеца. Акциите се продават за $51.01, а средната целева цена от $71.91 предполага ~41% потенциал нагоре. (Вижте прогнозата за акциите на Olin в TipRanks)

GFL Околна среда (GFL)

От химическите продукти е съвсем кратък преход до услугите за управление на отпадъците. GFL – което означава зелено за цял живот – предоставя решения за отпадъци и услуги за възстановяване на почвата. Компанията обслужва жилищни, общински, търговски, промишлени и институционални клиенти, разпространени в Канада и има клиенти в повече от половината американски щати. С над 19,000 XNUMX служители GFL е четвъртата по големина компания за диверсифицирани екологични услуги в Северна Америка.

Компанията беше много заета на фронта на придобиването, като направи 28 незабавни придобивания от началото на годината, не че това изглежда има значително отрицателно въздействие върху крайния резултат.

В скорошния доклад за второто тримесечие, кор. EBITDA достигна 2 милиона канадски долара, намалявайки пред очакваните от Уолстрийт 453 милиона канадски долара. Най-добрата производителност допълва профила на приходите; приходите бяха 427 милиарда канадски долара, което също надвишава консенсусната оценка от 1.708 милиарда канадски долара.

Още добри новини бяха предложени с перспективата, тъй като компанията повиши насоките си за приходи за 2022 г. с 400 милиона канадски долара в средата, като същевременно увеличи коригираната си прогноза за EBITDA с 20 милиона долара в средата.

Въпреки че на JP Morgan Стефани Йи отбелязва въздействието, което разходите оказват върху маржовете, тя вижда достатъчно други положителни неща, за да запази непокътната тезата за бика.

„Ръководството продължава да вижда възможности за повече сделки, за да се уплътни отпечатъкът на компанията“, пише Yee. „Въпреки че насрещните ветрове на разходите изместиха графика на компанията към постигане на по-високи маржове, все още виждаме, че общият бизнес расте двуцифрено през 2022 г. и високо едноцифрено през 2023 г., генерирайки повече долари, които могат да бъдат вложени в работа. Също така виждаме акциите като привлекателно оценени на настоящите нива.“

Тези коментари подкрепят рейтинга на Yee за наднормено тегло (т.е. купуване) и целевата цена от $42. Ако тази цифра бъде постигната, инвеститорите ще имат възвръщаемост от 47% годишно от сега. (За да гледате рекорда на Yee, Натисни тук)

А какво да кажем за останалата част от улицата? Всички са на борда. Акцията може да се похвали със силна консенсусна оценка за покупка, базирана на единодушни 8 покупки. Прогнозата изисква 12-месечни печалби от 39%, като се има предвид, че средната целева цена е $39.65. (Вижте прогнозата за акциите на GFL в TipRanks)

За да намерите добри идеи за търговия с акции на атрактивни оценки, посетете TipRanks ' Най-добрите запаси за закупуване, наскоро стартиран инструмент, който обединява всички прозрения на собствения капитал на TipRanks.

Отказ от отговорност: Изказаните в тази статия мнения са единствено на представените аналитици. Съдържанието е предназначено да се използва само за информационни цели. Много е важно да направите свой собствен анализ, преди да направите каквато и да е инвестиция.

Източник: https://finance.yahoo.com/news/2-strong-buy-stocks-j-230350835.html