Определянето на времето на пазара е мъчителен въпрос за инвеститорите, откакто фондовият пазар започна своя спад с приблизително 25% през януари тази година. Вероятният отговор вероятно зависи от това дали Федералният резерв ще изпълни плановете си да повиши своя референтен лихвен процент до 4.5% или по-висок през следващата година.

Световните пазари са на ръба относно възможността от криза на нововъзникващите пазари в резултат на по-високи лихвени проценти и щатски долар на 20-годишен връх, или спад на жилищния пазар поради нарастващи лихви по ипотечните кредити, или колапс на финансова институция поради до най-лошия пазар на облигации от едно поколение. Така че въпросите относно способността на Фед да изпълни планираните си увеличения на лихвените проценти, за да укроти инфлацията, без да принуждава икономиката към рецесия, разтърсиха пазарите почти ежедневно.

И все пак, ако приемем, че Фед успее и осъществи завой на политиката, когато настъпи криза на финансовата стабилност или инфлацията достигне връх или, аргументът за закупуване на акции остава стабилен - през следващата година или така, според двама пазарни анализатори.

Проблемът е, че продължаващата пазарна волатилност затруднява установяването кога пазарите могат да предложат възможности за закупуване, каза Бил Стърлинг, глобален стратег в GW&K Investment Management.

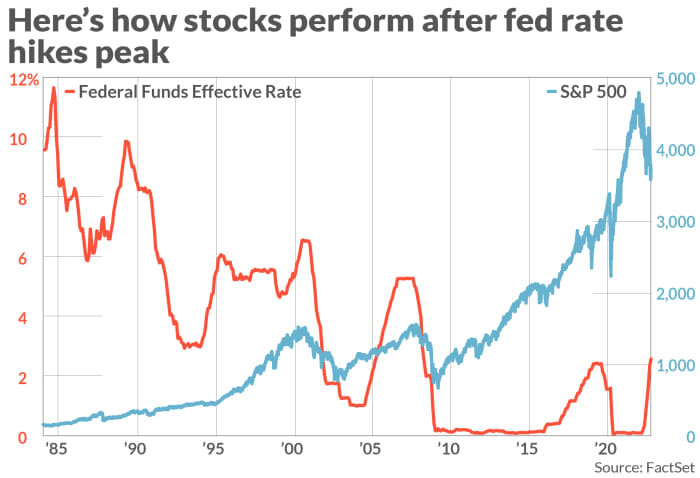

Пикът в лихвените проценти има значение за акциите

Историческите пазарни данни могат да дадат основателна причина на инвеститорите да бъдат скептични относно достоверността на прогнозите на Фед, докато пазарните очаквания, обхванати от фючърсните пазари на фондовете на Фед и доходността на облигациите, може да не са по-надеждни.

Датиращ от август 1984 г., индексът S&P 500

SPX,

е нараснал средно с повече от 17% през 12-те месеца (вижте диаграмата), които последваха пика в диапазона на лихвените проценти на фондовете на Фед, според Стерлинг в GW&K и данни на Фед.

ФЕДЕРАЛЕН РЕЗЕРВ, ФАКТИ

Графиката също така показва Nasdaq Composite Конкуренция и Dow Jones Industrial Average DJIA нарасна рязко през годината, след като Фед доведе лихвените проценти до пиковите им нива в предишни цикли на затягане на паричната политика през приблизително последните 40 години.

Същото важи и за облигациите, които исторически се представят по-добре, след като цикълът на увеличаване на лихвените проценти на Фед достигна своя връх. Стерлинг каза, че доходността исторически се е понижила средно с една пета от стойността си през 12-те месеца, след като референтните проценти на Фед достигнаха своя връх.

Все още фактор, който отличава модерното време от постоянната инфлация през 1980-те години, е високото ниво на геополитическа и макроикономическа несигурност. Както каза Тави Коста, портфолио мениджър в Crescat Capital, отслабващата американска икономика, плюс страховете от избухване на криза някъде на световните пазари, усложняват перспективите за паричната политика.

Но тъй като инвеститорите наблюдават пазарите и икономическите данни, Стърлинг каза, че „гледащите назад“ мерки като индекса на потребителските цени в САЩ и индекса на личните потребителски разходи не са толкова полезни, колкото „насочените към бъдещето“ измервателни уреди, като генерираните спредове на рентабилност чрез защитени от инфлацията ценни книжа на Министерството на финансите или данни от проучвания като индикатора за инфлационни очаквания на Мичиганския университет.

„Пазарът е хванат между тези далновидни и окуражаващи признаци, че инфлацията може да спадне през следващата година, както се вижда от доходността на {ценните книжа, защитени от инфлацията на Министерството на финансите], каза Стърлинг.

Досега тази седмица, Президентът на Федералния резерв на Минеаполис Нийл Кашкари намлява Губернаторът на Фед Кристофър Уолър заявиха, че Фед няма намерение да се откаже от плана си за повишаване на лихвените проценти, което беше само последният кръг от ястребови коментари, направени от високопоставени служители на Федералния резерв.

Въпреки това, някои на Уолстрийт обръщат по-малко внимание на Фед и повече внимание на пазарни индикатори като спредове на държавните облигации, относителни движения в доходността на държавните облигации и спредове на кредитно неизпълнение, включително тези на Credit Suisse Inc.

CS,

Коста от Crescat Capital каза, че вижда нарастващо „разминаване“ между състоянието на пазарите и агресивната реторика на Фед, като шансовете за срив нарастват с всеки изминал ден и поради това той чака „другата обувка да падне“.

Той очаква, че взривът най-накрая ще принуди Фед и други глобални централни банки да се откажат от програмата си за затягане на политиката, както направи Банката на Англия миналия месец, когато реши да инжектира милиарди долари ликвидност на пазара на позлата.

Тави очаква търговията с дългови инструменти да стане толкова хаотична, колкото беше през пролетта на 2020 г., когато Фед беше принуден да се намеси, за да предотврати срив на пазара на облигации в началото на пандемията от коронавирус.

„Просто погледнете разликата между доходността на съкровищните облигации в сравнение с доходността на нежеланите облигации. Все още не сме видели този скок, предизвикан от риска от неизпълнение, което е знак за тотално нефункциониращ пазар“, каза Тави.

виждам: Пукнатините на финансовите пазари подхранват дебата дали следващата криза е неизбежна

Един прост поглед в огледалото за обратно виждане показва, че плановете на Фед за повишаване на лихвените проценти рядко се осъществяват според очакванията на централната банка. Вземете например миналата година.

Средната прогноза за нивото на лихвения процент на Фед през септември 2021 г. беше само 30 базисни пункта преди една година, според проучването на прогнозите на Фед. Той беше намален с почти цели три процентни пункта.

„Не вярвайте на думата на Федералния резерв, когато се опитвате да предвидите посоката на политиката на Фед през следващата година“, каза Стърлинг.

В перспектива следващата седмица

Очаквайки следващата седмица, инвеститорите ще получат малко повече информация за състоянието на икономиката на САЩ и, като цяло, за мисленето на Фед.

Данните за инфлацията в САЩ ще бъдат в центъра на пазарите следващата седмица, като индексът на потребителските цени за септември ще бъде публикуван в четвъртък. В петък инвеститорите ще получат актуална информация от Мичиганския университет относно проучването на потребителските настроения и неговото проучване за инфлационните очаквания.

Нещо повече, за първи път от месеци инвеститорите се борят с признаци, че пазарът на труда може наистина да започне да отслабва, според Кришна Гуха и Питър Уилямс, двама американски икономисти в Evercore ISI.

Докладът за работните места през септември в петък показа Американската икономика създаде 263,000 XNUMX работни места миналия месец, като нивото на безработица падна до 3.55 до 3.7%, но растежът на работните места се забави от 537,000 315 през юли и 000 XNUMX през август.

Но дали инфлацията показва признаци на достигане на връх или забавяне на нарастването си? Мнозина се опасяват, че производство на суров петрол - съкращения на квотите, наложени от ОПЕК+ по-рано тази седмица може да повиши цените по-късно през годината.

Междувременно фючърсният пазар на фондовете на Фед, който позволява на инвеститорите да правят залози за темповете на повишения на лихвените проценти на Фед, очаква ново повишение на лихвените проценти със 75 базисни пункта на 3 ноември.

Отвъд това, трейдърите очакват процентът на фондовете на Фед да достигне максимум през февруари или март на 4.75%, според данните на Фед Инструмент FedWatch.

Но ако се стигне до „завъртане“ на политиката на Фед, инвеститорите трябва да очакват акциите да скочат рязко през четвъртото тримесечие. В крайна сметка опитът да се предвиди кога действително ще настъпи пикът на лихвените проценти може да бъде един от начините инвеститорите да забогатеят, като се съмняват в консенсуса.

Nasdaq падна с 3.8% в петък, намалявайки ръста си от началото на седмицата до едва 0.7%, като завърши сесията на 10,652.40 XNUMX. Междувременно Dow Jones Industrial Average

DJIA,

падна с 2.1% в петък, намалявайки седмичния си ръст до едва 2%, тъй като завърши сесията в петък на 29,296.79 XNUMX.

Източник: https://www.marketwatch.com/story/a-fed-pivot-still-is-the-best-shot-for-stocks-to-rebound-11665196742?siteid=yhoof2&yptr=yahoo