Знаем, че сигурно се уморявате от постоянното тиради новинарски статии за недвижим имот. Въпреки че и аз съм, не съм виждал много публикации, които разбиват жилищните разходи с действителни числа.

Така че ще се задължа да го направя и ще ви покажа колко недостижими са станали разходите за жилище в родния ми дом Канада, за средното домакинство, реализиращо среден доход през 2023 г.

Търсите ли бързи новини, актуални съвети и анализ на пазара?

Регистрирайте се за бюлетина на Invezz, днес.

Цените на жилищата в Канада от 2019 г. до 2023 г

Проверете тези новини за недвижими имоти заглавия заедно със съответното, за да видите драматичното и бързо покачване (и спад) на цените на жилищата в Канада от 2019 г. до началото на 2023 г.

- Средната национална цена на жилище, продадено в Канада (юли 2019 г.), е малко под 500,000 XNUMX долара (източник)

- Средната национална цена достигна 816,720 2022 долара през февруари XNUMX г. (източник) точно преди централната банка да отприщи безброй увеличения на лихвите.

- Средната национална цена падна до $626,318 2022 до края на XNUMX г. (източник)

Добри новини, нали? Цените на жилищата са повишени от ерата преди COVID, но рязко надолу от началото на 2022 г. Е, не. Съвсем не, все още е много зле за обикновения човек.

Изчисляване на ипотечните разходи: прост пример

Нека сравним среден дом, продаден през 2019 г. при средна лихва по ипотека, като използваме данни, събрани от Суперброкери.

Къща от 500,000 100,000 долара (по-малко от 20 0.6 долара или 4.5% първоначална вноска, която елиминира допълнителната финансова тежест на застраховка за ипотечен заем, която варира от 400,000% до 2,278.84% от сумата на ипотеката) означава, че нов собственик трябва да финансира XNUMX XNUMX долара, което се превежда като плащане по ипотека от $XNUMX на месец (вземане).

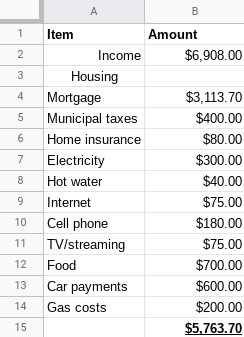

Сега да предположим, че тази къща е оценена в съответствие със средната за страната и има продажна цена от $626,318 20. Идентичен аванс от 125,000% означава, че новият собственик трябва да измисли около $501,000 XNUMX и да финансира останалите $XNUMX XNUMX. С помощта на онлайн ипотечен калкулатор, е необходимо месечно плащане от $3,113.70, за да се преместите в този среден дом.

За да обобщим, нов собственик на жилище през 2023 г. трябва да плати допълнителни $25,000 20 за 834.86% първоначална вноска и да плаща допълнителни $2019 на месец в сравнение с 2019 г. Без съмнение, това е рязко увеличение и е изтласкало много потенциални купувачи от пазара от XNUMX г.

Достъпна ли е ипотеката за средното домакинство през 2023 г.?

Ето какво ан среден дом на средна цена изглежда близо до мястото, където живея. Няма съмнение, че това изглежда като прекрасен дом за отглеждане на семейство и създаване на нови спомени. Като страстен домашен готвач, кухнята се нуждае от пълно преустройство и не съм уверен, че мога да продължа да приемам 10+ души на вечеря.

Но хей, това не е много лошо. Всъщност е... съвсем средно.

Това каза, нека да преминем към числата.

- средна национална заплата в Канада възлиза на $60,355 41,453 на година. Това е брутен доход, който се равнява на $XNUMX XNUMX след тези досадни канадски данъци.

Ако приемем, че има работещ дом за двама души (отново всичко се базира на средната стойност), можем много бързо да видим, че месечен доход на домакинство от $6,908 XNUMX не е достатъчно близо, за да си позволи този дом. Това в по-голямата си част са груби числа, така че имайте това предвид.

83% от доходите на семейството покриват само фиксираните разходи за живот и жилище. ОСЕМДЕСЕТ И ТРИ ПРОЦЕНТА! Дори и това семейство да няма кола, намалението от $800 на месец (почти невъзможно за семейство с деца, но нека да го направим) в разходите само намалява съотношението до 72%.

Много експерти са съгласни, че домакинствата не трябва да харчат повече от 30% от доходите си преди облагане с данъци за жилищни разходи. Това е невъзможно, тъй като само разходите за ипотека в този пример представляват повече от 30% от дохода преди данъци.

Разбира се, има много допълнителни разходи, които представляват типичен семеен бюджет, които са били пропуснати (образование, развлечения, средства за спешни ремонти, обзавеждане, дрехи, почивки, спестявания и т.н.) От само себе си се разбира, че останалите 1,144.3 долара месечен доход могат да не се разтяга, за да покрие оставащите разходи.

Факторът в нарастващите разходи за храна и енергия и жилищната част от бюджета ще представляват по-висок процент от приходите през следващите години.

О, канадските лихвени проценти са вероятни отново нагоре в сряда и не се очаква да спадне в нито един момент през 2023 г.? Предполагам, че тези числа са още по-остарели от времето, когато прочетете това и жилищата вече са станали постепенно скъпи.

Жена ми ще се ядоса, ако сложа край на тази статия

Източник: https://invezz.com/news/2023/01/23/are-housing-costs-out-of-reach-in-canada-for-the-average-person-absolutely-100/