Тази публикация първоначално е публикувана на TKer.co

Акциите се понижиха, като S&P 500 падна с 1.1% миналата седмица. Индексът сега е нараснал с 6.5% от началото на годината, с 14.4% повече от най-ниската си стойност при затваряне на 12 октомври от 3,577.03 14.7 и спад от 3% от най-високата си стойност при затваряне от 2022 януари 4,796.56 г. от XNUMX XNUMX.

През последните две седмици изглежда, че нагласите започнаха да се променят благоприятно по отношение на паричната политика, икономическия растеж и траекторията на цените на акциите.

1. Фед признава, че инфлацията намалява 🦅

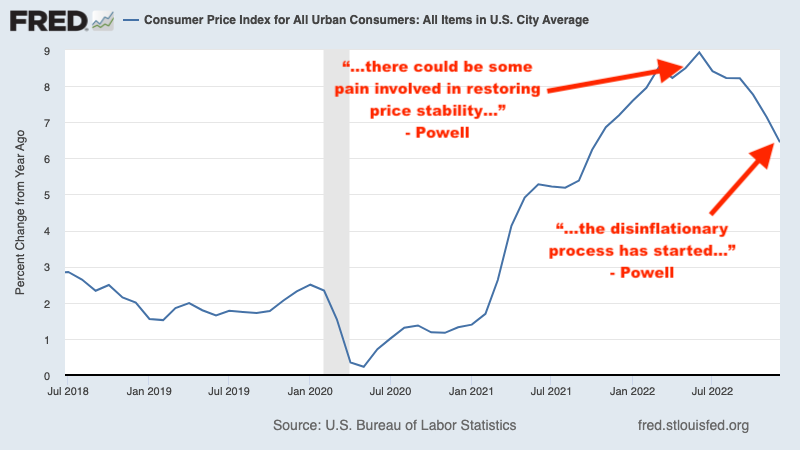

През май миналата година председателят на Фед Джером Пауъл предупреди „Възстановяването на ценова стабилност може да доведе до известна болка.“ Месец по-късно ние научили инфлацията неочаквано отново се разгорещи. И тогава на 15 юни Фед оповестен впечатляващо увеличение на лихвения процент от 75 базисни пункта, най-голямото увеличение, което централната банка направи в едно съобщение от 1994 г.

Тогава обясних как тази динамика представлява a загадка за фондовия пазар as ударите на пазара ще продължат, докато инфлацията се подобри в очите на Фед.

Бързо напред до 1 февруари, след няколко месеца на охлаждане на данните за инфлацията, когато Пауъл каза в заключението на Среща на Фед по паричната политика: „Сега можем да кажем, мисля, за първи път това процесът на дезинфлация е започнал. Можем да видим това.“ (Курсивът е добавен.)

„Пауъл цитира думата „дезинфлация“ 13 пъти на тази пресконференция,“ Том Лий, ръководител на изследванията във Fundstrat Global Advisors, пише този ден в бележка до клиентите. „Това е голяма промяна в езика и тона и показва, че Фед вече официално признава нарастващите дезинфлационни сили. В [декемврийската пресконференция] „дезинфлацията“ беше използвана НУЛА пъти от Пауъл.“

Това е доста голяма сделка за фондовия пазар, т.к цените имат тенденция да падат през предходните седмици и месеци големи възходящи развития. Ако този по-малко ястребов тон от Фед се задържи, тогава възможно е дъното от 12 октомври за S&P 500 да е началото на следващия бичи пазар.

„Според нас председателят Пауъл придава повече тежест на "безупречна дезинфлация" сценарий, при който инфлационният натиск намалява без известно смекчаване на условията на пазара на труда, включително по-висока безработица“, написа във вторник Майкъл Гапен, американски икономист в BofA. „Това е в контраст с Пауъл от Джаксън Хоул, Уайоминг, миналия август, който силно се насочи към това да направи всичко необходимо, за да намали инфлацията и подчерта, че е малко вероятно инфлацията да отшуми без известна „болка“ на пазарите на труда.“

Докато цифрите на инфлацията продължават да се движат към по-хладната страна, Фед изглежда вероятно ще запази по-малко ястребовия си тон.

За повече прочетете: Думата на годината на TKer за 2022 г.: „Болка“ 🥊, Кога спонсорираните от Фед пазарни побои ще приключат 📈, намлява Пазарните удари ще продължат, докато инфлацията се подобри 🥊.

Надстройте до платено

2. Има по-малка вероятност икономиката да изпадне в рецесия 💪

Не мога да определя точно кога консенсусът между икономистите беше, че САЩ трябва да изпаднат в рецесия. Със сигурност притесненията се засилиха, след като научихме Растежът на БВП беше отрицателен през Q1 от миналата година и станаха много по-лоши, когато научихме растежът беше отрицателен и през Q2.

За повече информация как се определят рецесиите и как не се определят, прочетете: Наричате ли това рецесия? 🤨.

През този период бях скептично настроен към идеята, че САЩ са обречени на спад предвид масивни икономически попътни ветрове, за които не можех да спра да мисля намлява все още не мога да спра да мисля за.

Очаквайте през 2023 г., базови очаквания за много фирми от Уолстрийт беше, че САЩ ще влязат в рецесия в даден момент през годината.

Но след стабилен доклад за работните места през януари намлява експанзивно януари ISM Services проучване по-рано този месец настроенията сред икономистите се промениха малко.

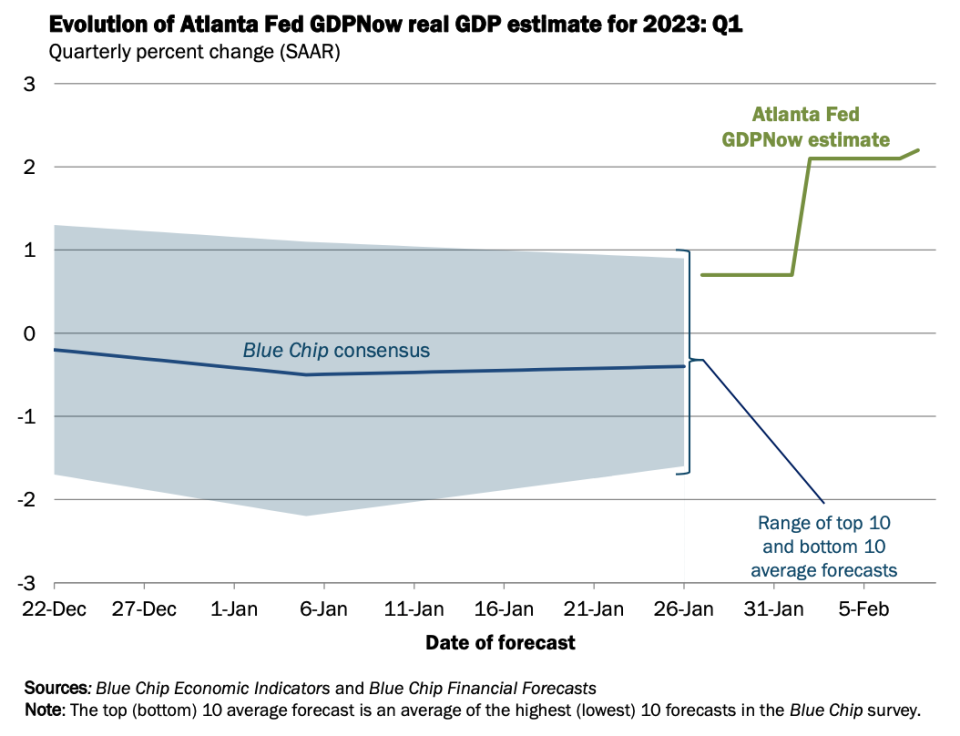

В понеделник икономистът на Goldman Sachs Ян Хациус публикува бележка, озаглавена „Намаляване на риска от рецесия“, в която той понижи шансовете САЩ да изпаднат в рецесия през следващите 12 месеца до 25% от 35%.

„Продължаващата сила на пазара на труда и ранните признаци на подобрение в бизнес проучванията показват, че рискът от краткосрочен спад е намалял значително“, пише Хациус.

В сряда научихме Моделът GDPNow на Федералния резерв на Атланта отбеляза растеж на реалния БВП с темп от 2.2% през Q1. Този показател е нараснал значително от първоначалната си оценка от 0.7% ръст към 27 януари.

В четвъртък The New York Times публикува статия от Jeanna Smialek, озаглавена: „Каква рецесия? Някои икономисти виждат шансове за възстановяване на растежа.“ Заглавието говори само за себе си.

В неделя The Wall Street Journal публикува статия от Ник Тимираос, озаглавена: „Твърдо или меко кацане? Някои икономисти не виждат нито едно от двете, ако растежът се ускори.“ Обръща се към същите теми.

Всичко това каза, че може да отнеме още няколко седмици на устойчиви икономически данни, преди повече икономисти официално да преразгледат своите прогнози в посока нагоре.

За повече прочетете: 9 причини да бъдем оптимисти за икономиката и пазарите 💪 намлява Възходящият сценарий за меко кацане на „златокоска“, който всеки иска 😀.

3. Фондовият пазар може да не се срине през първото полугодие 📉

Много видни стратези на Уолстрийт предупредиха, че S&P 500 вероятно ще се разпродаде рязко в началото на 2023 г преди да възстанови поне част от тези загуби по-късно през годината. Това беше продиктувано от очакванията, че очакванията за печалбите ще продължат да се ревизират по-ниско.

Но с всичко това имаше поне три проблема: 1) акциите често нарастват в годините, когато печалбите падат, 2) акциите обикновено са дъно преди дъното на печалбите, и 3) когато много хора очакват акции да се разпродават по същата причина, тогава тази информация е така вероятно вече е на пазара.

S&P 500 е нагоре с 6.5% през 2023 г. досега и индексът е прекарал голяма част от този период по-високо от началото на годината.

Поне един топ стратег се отказа от призива си за ранна разпродажба. Ето Дейвид Костин от Goldman Sachs в бележка до клиенти от 3 февруари (курсивът е добавен):

Последните макро развития засилиха увереността на нашите икономисти в меко кацане и намалиха риска от спад на акциите в близко бъдеще. Извън САЩ картината на растежа в Китай се проясни след по-ранно от очакваното повторно отваряне и Европа вече е на път да избегне рецесия след по-топла от очакваното зима. Освен това председателят на Фед Пауъл тази седмица не направи много, за да отблъсне облекчаването на финансовите условия. Очакваният път на държавните облигации на нашите лихвени стратези предполага малък краткосрочен ръст на доходността. Затова вярваме, че рискът от значително усвояване в близко бъдеще е намалял, с изключение на непредвидени изненади с данни. Повишаваме нашата 3-месечна целева цена на S&P 500 до 4,000 (-3% от днес) от 3,600. Както беше показано тази седмица, все още слабото позициониране на институционалните инвеститори сочи към риска от преследване, което ще накара пазара временно да надхвърли нашата цел за S&P 500 от 4,000.

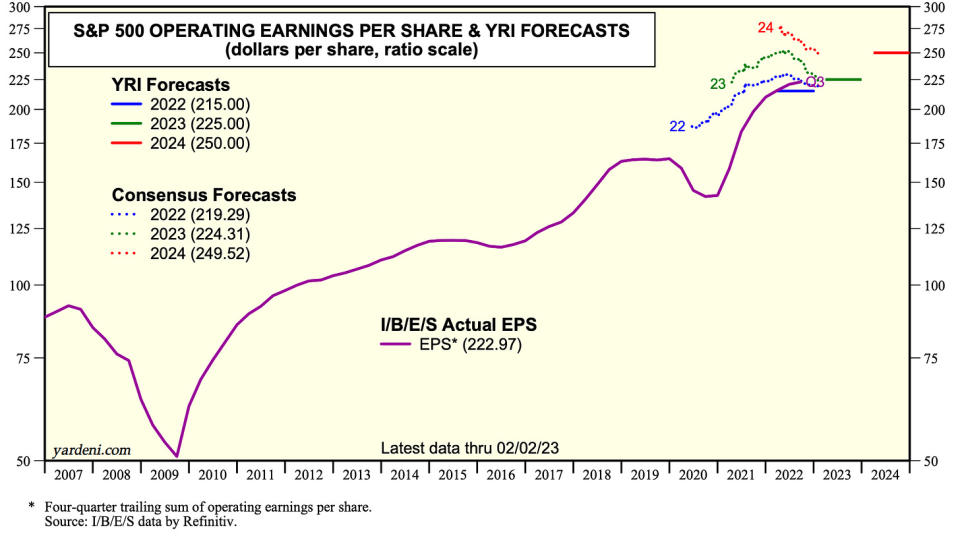

Повечето от S&P 500 обявиха тримесечни финансови резултати през последните седмици и въз основа на това, което разкриха, изглежда, че перспективите за печалбите може да не са толкова мрачни, колкото се очакваше преди.

„[Ние] не виждаме предстояща рецесия в широката икономика – или в печалбите – а меко приземяване“, каза Ед Ярдени, президент на Yardeni Research, във вторник (ч/т Карл Кинтанила). „В момента изчисляваме, че оперативните печалби на S&P 500 ще се повишат с 4.7% тази година до $225 на акция и с 11.1% през следващата година до $250.“

S&P 500 в момента се търгува нагоре целта на повечето стратези в края на годината за индекса. Ако тези печалби се задържат и може би се подобрят, скоро можем да видим някои стратези да преразгледат своите цели.

За повече прочетете: Перспективата за акциите на Уолстрийт за 2023 г 🔭, Акциите често нарастват през годините, когато печалбите падат 🤯, Един от най-често цитираните рискове за акциите през 2023 г. е „надценен“ 😑, намлява Всички говорят за краткосрочна разпродажба. Противен сигнал?

Какво да правя от всичко това

Не всеки смята, че устойчивият икономически растеж е недвусмислено добра новина.

„С много силен растеж на работните места, по-висок процент на участие в работната сила и спад на нивото на безработица до най-ниското ниво от 1969 г. насам, започва да изглежда повече като сценарий „без кацане“, пише Торстен Слок от Apollo през февруари 4 бележка. „Съгласно сценария без кацане икономиката не се забавя и рисковете за повишаване на инфлацията се връщат след първоначалния спад на инфлацията, предизвикан от подобренията на веригата за доставки.“

Подновените опасения относно инфлацията може да принудят Федералния резерв да стане по-твърд, което излага на риск икономическия растеж и покачващите се цени на акциите. С други думи, добрата новина може отново да стане лоша новина. За повече информация относно тази динамика прочетете: Вашето ръководство за „добрите новини са лоши новини“ и „лошите новини са добри новини“ 🙃.

Но ако има нещо, което сме научили през последните месеци, то е, че можем едновременно да имаме последователни месеци на здравословен растеж на работните места и показания за инфлация, които са готини. За повече информация относно тази динамика прочетете: Възходящият сценарий за меко кацане на „златокоска“, който всеки иска 😀.

Както винаги, времето ще покаже какво всъщност ще се случи. Но за момента изглежда, че оптимистите триумфират над песимистите, тъй като инфлацията, икономическият растеж и цените на акциите се развиват благоприятно през последните месеци.

-

Още от TKer:

Това е интересно! 💡

Знаете ли, че крикетът е вторият най-гледан спорт в света? И се появява в САЩ по голям начин. от JohnWallStreet:

...American Cricket Enterprises (ACE), организацията, управляваща Висшата лига по крикет (MLC), събра повече от $100 милиона. Основателите на ACE Sameer Mehta, Vijay Srinivasan, Satyan Gajwani и Vineet Jain — и балансът на инвеститорите на компанията — залагат, че лигата ще може да привлече най-добрите играчи на спорта и да привлече интерес от фенове по целия свят, превръщайки се в основен елемент от календара на крикета в процеса. Ако може, оценките на клуба ще „нараснат като стик за хокей“, каза Санджай Говил (председател, Infinite Computer Solutions и главен изпълнителен директор, Zyter Inc.). Говил притежава отбора във Вашингтон Далас, Сан Франциско, Лос Анджелис, Ню Йорк и Сиатъл също ще имат клубове, които ще играят в първия сезон '23, който е планиран да се проведе от 13 до 30 юни.

Преглед на макро напречните течения 🔀

Имаше няколко забележителни данни от миналата седмица, които трябва да се вземат предвид:

️ Веригите за доставки продължават да се подобряват. Федералният резерв на Ню Йорк Индекс на натиска на глобалната верига за доставки

— съвкупност от различни индикатори за веригата за доставки — падна през януари и се движи на нивата, наблюдавани в края на 2020 г. Това е доста по-надолу от най-високото ниво на кризата във веригата за доставки през декември 2021 г.

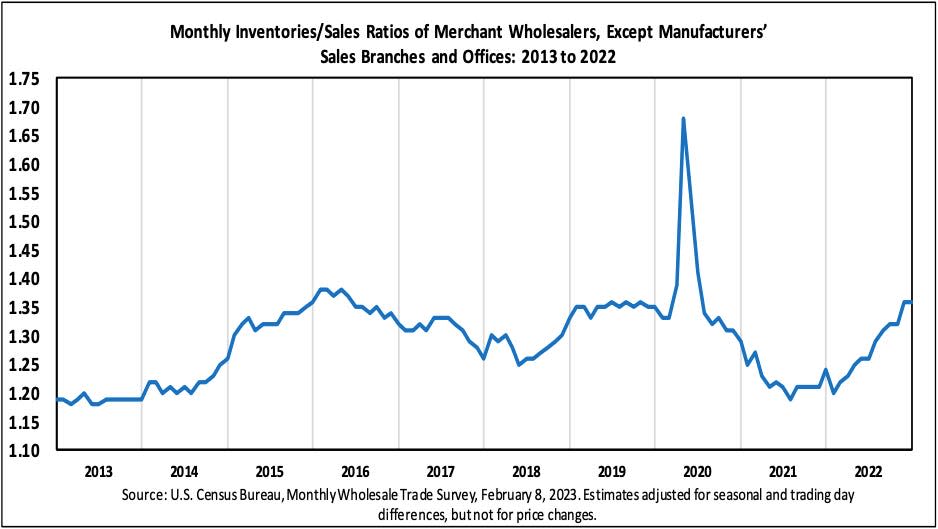

📈 Нивата на запасите се повишават, Според Данни от Бюрото за преброяване публикувани във вторник, запасите на едро се покачиха с 0.1% до 932.9 милиарда долара през декември. Съотношението запаси/продажби беше 1.36, което е значително увеличение от 1.24 през предходната година.

За повече информация относно веригите за доставки и нивата на запасите, прочетете: „Можем да спрем да го наричаме криза на веригата за доставки ⛓,„9 причини да бъдем оптимисти за икономиката и пазарите 💪, "и "Възходящият сценарий за меко кацане на „златокоска“, който всеки иска 😀."

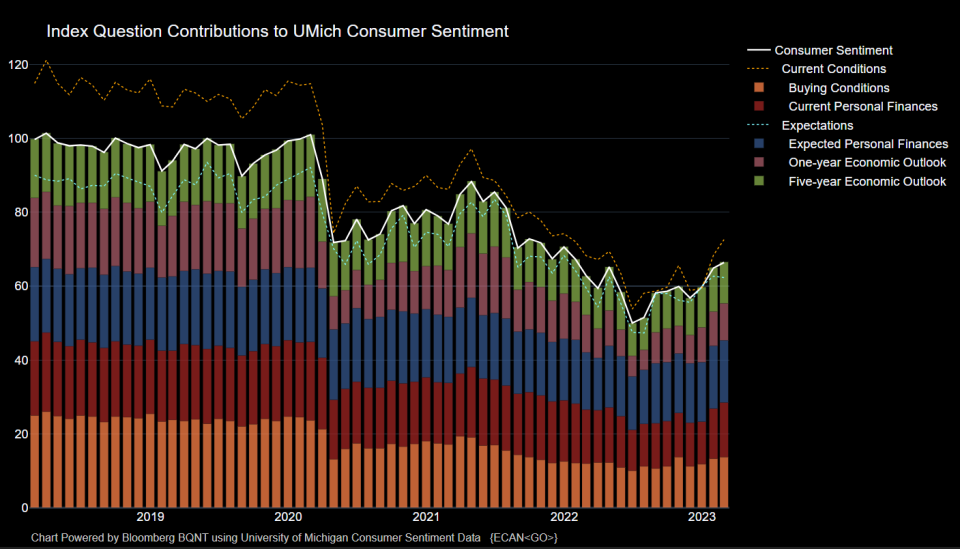

???? Настроенията на потребителите се подобряват. От Мичиганския университет февруари Проучване на потребителите: „След три последователни месеца на повишения, настроението сега е с 6% над преди година, но все още с 14% под преди две години, преди настоящия инфлационен епизод. Като цяло високите цени продължават да тежат на потребителите въпреки неотдавнашното забавяне на инфлацията, а настроенията остават с повече от 22% под историческата средна стойност от 1978 г. насам.“

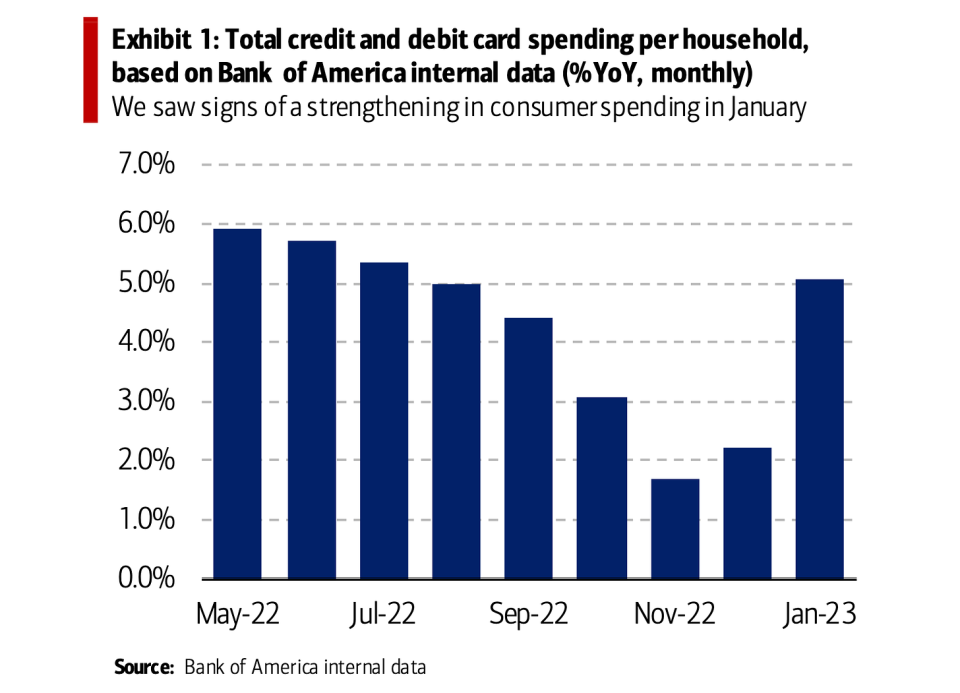

???? ️ Потребителите харчат. От Bofa: „Видяхме признаци на укрепване на потребителските разходи както в търговията на дребно, така и в услугите през януари, ускорявайки се от декември. Общите разходи за кредитни и дебитни карти на Bank of America на домакинство са се увеличили с 5.1% на годишна база през януари, спрямо 2.2% на годишна база през декември. На базата на сезонно коригирани месечни (SA) общи разходи за карти на домакинство са се увеличили с 1.7%, повече от обръщане на спада от 1.4% на месечна база през декември.“

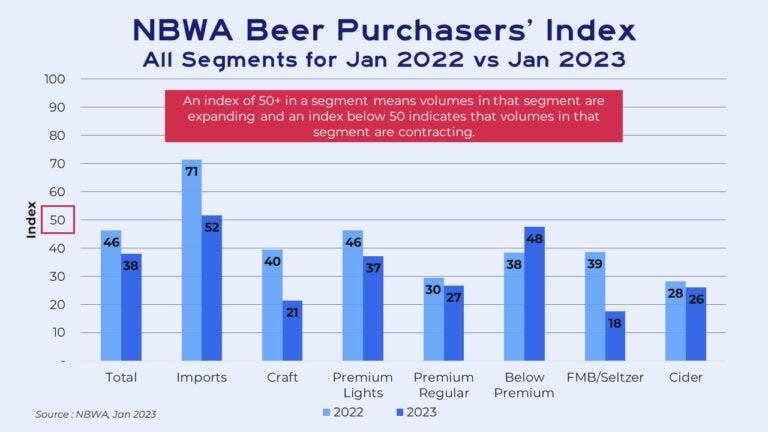

🍻 Купуват евтина бира. От Рейчъл Премак от FreightWaves: „… Бирата поскъпна внезапно в края на миналата година. Цените на бирата на дребно, което не включва барове или ресторанти, скочиха със 7% през последните 13 седмици на 2022 г.… Това увеличение на цените се вижда в начина, по който хората купуват напитки, каза Дейв Уилямс, вицепрезидент на Bump Williams Consulting. Хората все повече купуват, да речем, 12 опаковки над 30 опаковки или дори единични порции бира. Те също се търгуват надолу - забивайки по-икономичния Keystone пред сравнително скъпия Coors. Това обяснява защо сегментът „под премиум“ беше единственият, който отбеляза увеличение на търсенето през януари в сравнение с януари 2022 г., според индекса на купувачите на бира на Националната асоциация на търговците на едро…“

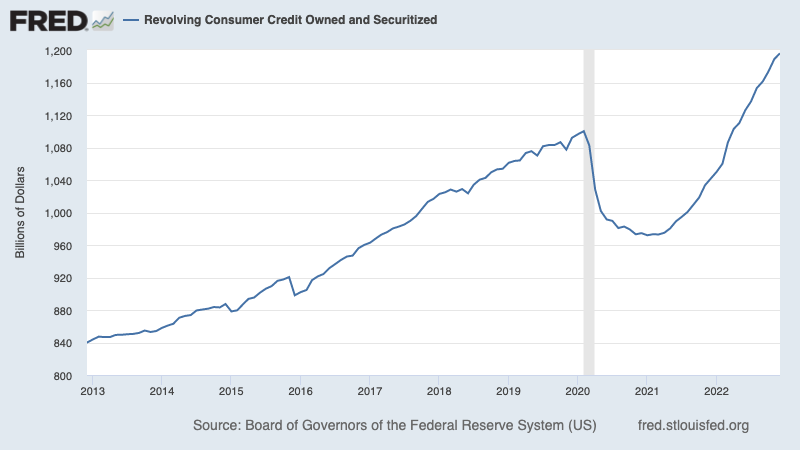

💳 Потребителите поемат повече дългове, но нивата са управляеми, Според Данни на Федералния резерв, общият неизплатен револвиращ потребителски кредит се е увеличил до $1.196 трилиона през декември. Револвиращият кредит се състои в повечето случаи на заеми по кредитни карти.

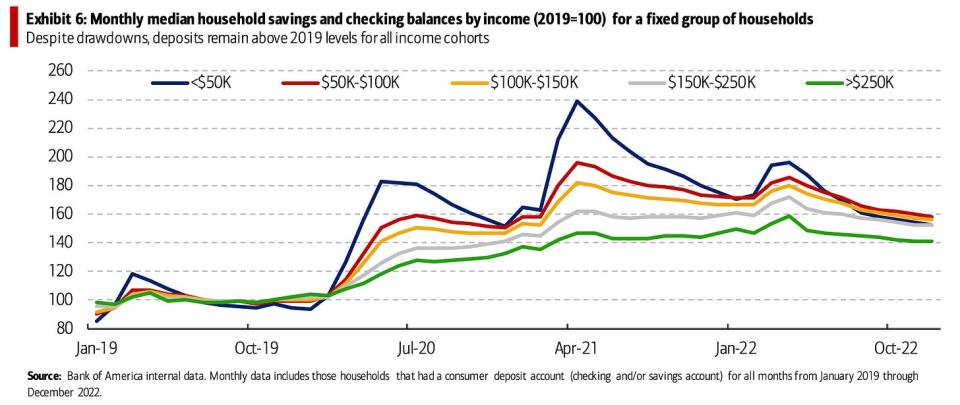

Въпреки че съвкупните заеми изглеждат високи, те са много по-разумни, когато погледнете по-холистично на потребителските финанси. от Bofa: „От страна на спестяванията, вътрешните данни на Bank of America предполагат, че средните спестявания на домакинствата и текущите салда в групите по доходи намаляват от април 2022 г., като групата с най-нисък доход (<50 2019 $) отбелязва най-рязко усвояване. Но депозитите остават над нивата от 6 г. (Приложение XNUMX) за всички доходни кохорти.“

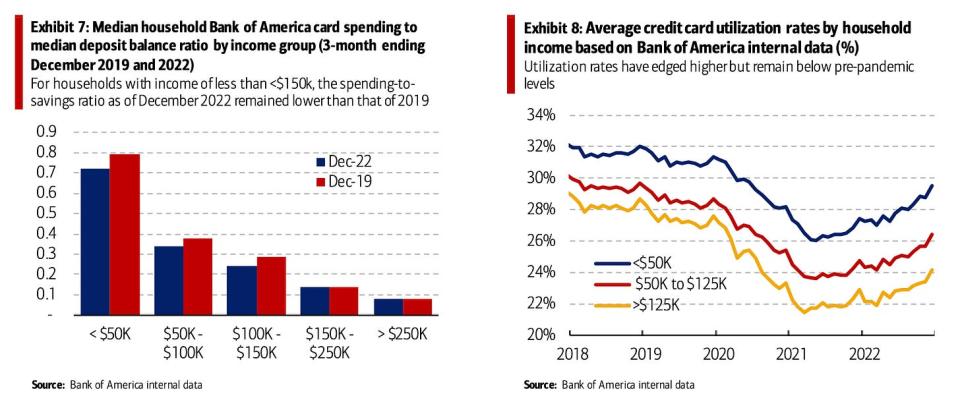

💳 Не, те не увеличават кредитните си карти. От Bofa: „Потребителите с по-ниски доходи изглежда все още имат известно ниво на комфорт по отношение на финансовите си ограничения. От една страна, съотношението между средните разходи на домакинството по карта към средните депозитни салда (съотношение разходи към спестявания) остава по-ниско в сравнение с 2019 г. за домакинства с годишен доход под <150 7 $ (Приложение 2019). Това предполага, че разходите на тази кохорта няма да трябва да бъдат намалени твърде много, за да се върне съотношението разходи към спестявания до нивата от 2019 г. От друга страна, процентът на използване на кредитните карти на Bank of America също остава по-нисък в сравнение с 8 г. в групите по доходи (Илюстрация XNUMX).“

За повече информация прочетете: Потребителските финанси са в забележително добра форма 💰

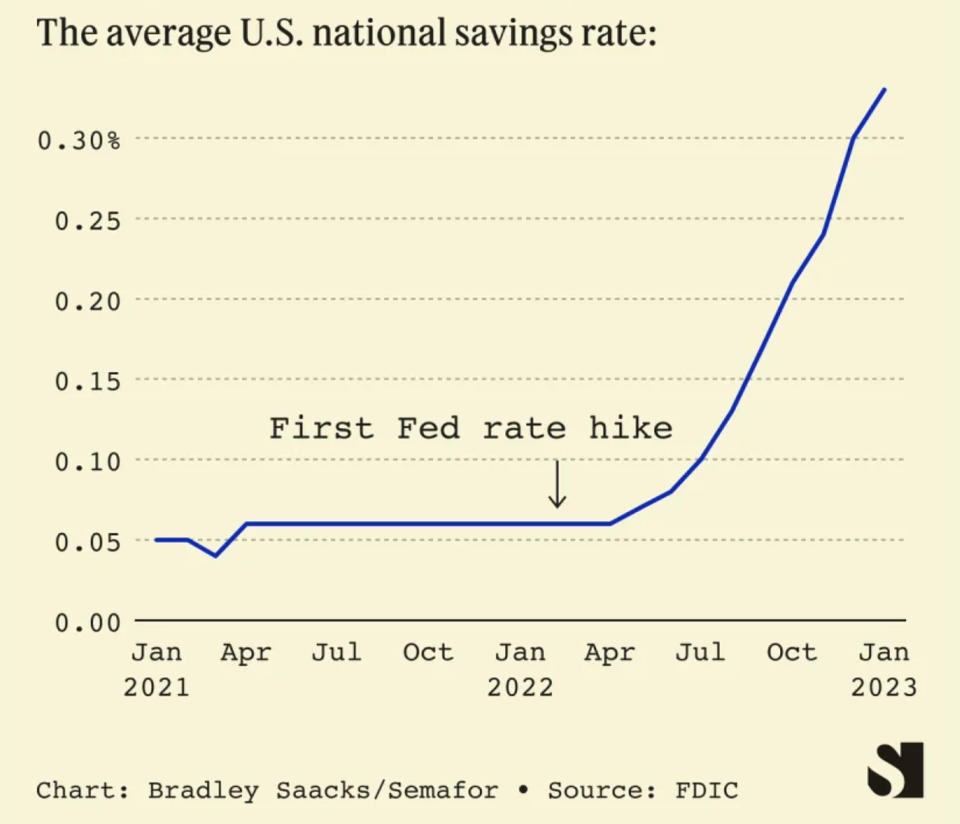

💵 Потребителите получават повече по своите спестовни сметки. От Лиз Хофман от Semafor: „Средният лихвен процент по спестовна сметка се е увеличил пет пъти от миналия януари до 0.33%, според данни на Федералната корпорация за застраховане на депозитите на САЩ...“

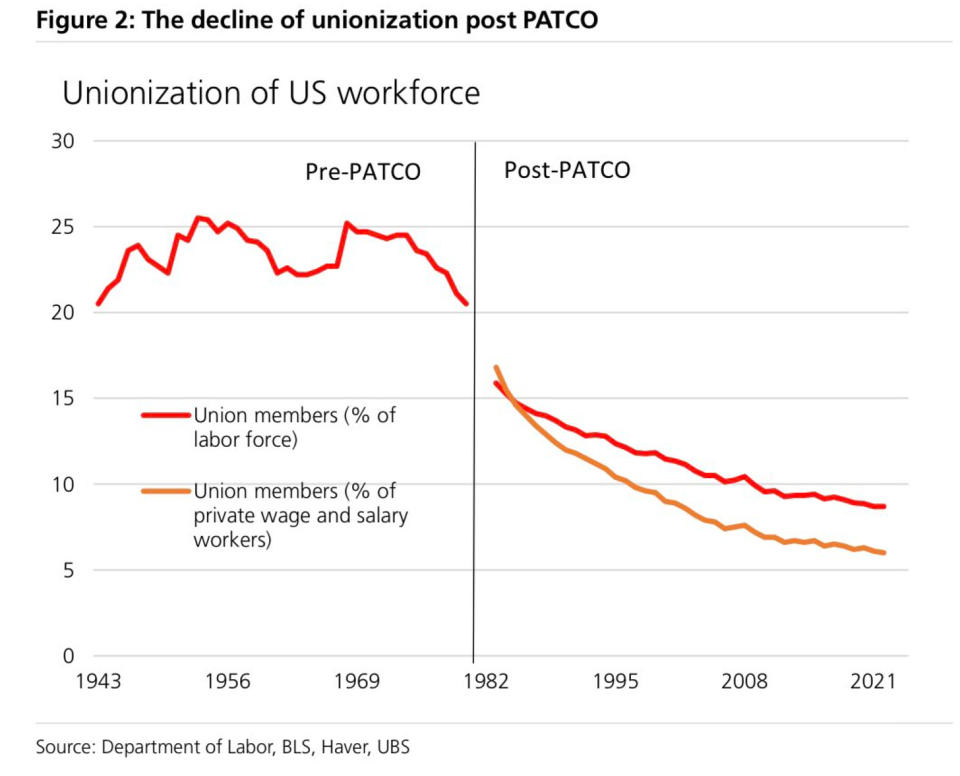

???? Ниското синдикално участие обяснява ниския ръст на заплатите. От UBS: „„Ръстът на заплатите се забавя забележимо по множество мерки дори при нисък от десетилетия процент на безработица. Защо? … Една от причините може да е ниската позиция на работниците при договаряне… Делът на обединените в синдикатите работници сред частните служители е спаднал до 6% през 2022 г., според BLS.“

💰 Уолстрийт е зает. От Bloomberg във вторник: „Около седем IPO-та се очаква да съберат общо 900 милиона долара и да започнат търговия до петък [фев. 10], което прави най-натоварената седмица от листването през октомври за 990 милиона долара от подразделението за автономни технологии на Intel Corp. Mobileye Global Inc., според данни, събрани от Bloomberg. Дебютите от [миналата] седмица включват производителя на оборудване за слънчева енергия Nextracker Inc., който планира да събере до $535 милиона в това, което би било най-голямата сделка за годината. Enlight Renewable Energy Ltd., която вече е публична в Израел, планира да добави листване в Nasdaq.“

И това не са само IPO-та. Миналата седмица имаше множество съобщения за дейност по сключване на сделки, включващи някои големи имена (връзка).

📉 👎 Големите компании обявяват съкращения. В понеделник, Bloomberg съобщи че Dell Technologies ще „елиминира около 6,650“. Във вторник Zoom оповестен това ще „се сбогува с около 1,300 трудолюбиви, талантливи колеги“. В сряда Disney оповестен това би „намалило работната ни сила с приблизително 7,000 работни места“. В четвъртък News Corp. оповестен „очаквано намаление на броя на служителите с 5% или около 1,250 позиции“ и Axios съобщи че Yahoo ще уволни „повече от 1,600 души“.

Ето го икономистът от UBS Пол Донован предлагащи някаква перспектива: „Друга компания – този път Disney – обяви намаляване на броя на персонала. Получаваме данни за първоначалните молби за безработица в САЩ [четвъртък] и макроикономическите данни не съответстват на високопоставените прессъобщения за загуба на работни места. Основна причина е, че големите компании не са толкова важни от икономическа гледна точка — по-малките предприятия са най-важни за пазарите на труда. По-малките предприятия са склонни да имат непълна заетост, а не безработица. Доста трудно е да уволниш 10% от компания от трима души.“

За повече информация прочетете: Осмисляне на противоречиви новини на пазара на труда 🤔.

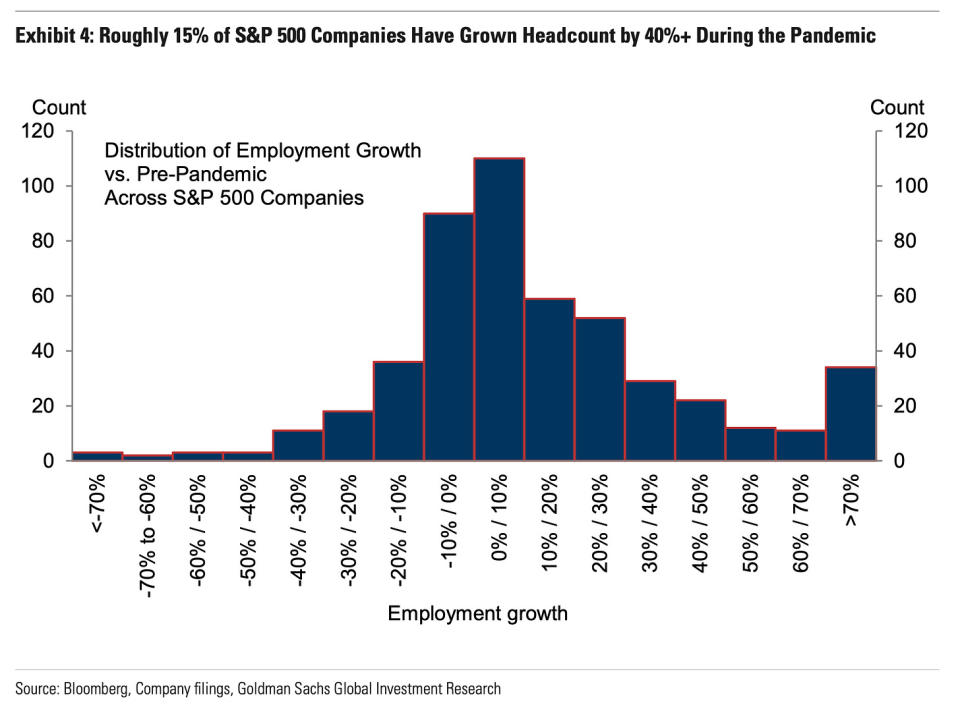

⚠️ Предстоят още големи съобщения за съкращения? Икономистите от Goldman Sachs смятат, че е възможно. От изследователска бележка, публикувана в понеделник: „… от отрицателна страна може да има допълнителни съобщения за съкращения, които тепърва ще идват от други големи компании, тъй като приблизително 15% от компаниите в S&P 500 са видели увеличение на персонала с 40% или повече от началото от пандемията (Приложение 4), а само една пета от тях са обявили съкращения досега.“

Но: „…от положителна гледна точка, подобно на възстановяването на баланса, наблюдавано досега на по-широкия пазар на труда, дори тези компании, които обявиха съкращения, намалиха общото си търсене на работници преобладаващо чрез намаляване на свободните работни места, вместо чрез провеждане на съкращения.“ За повече информация относно свободните работни места прочетете: Как отварянето на работни места обяснява всичко в икономиката и пазарите в момента 📋.

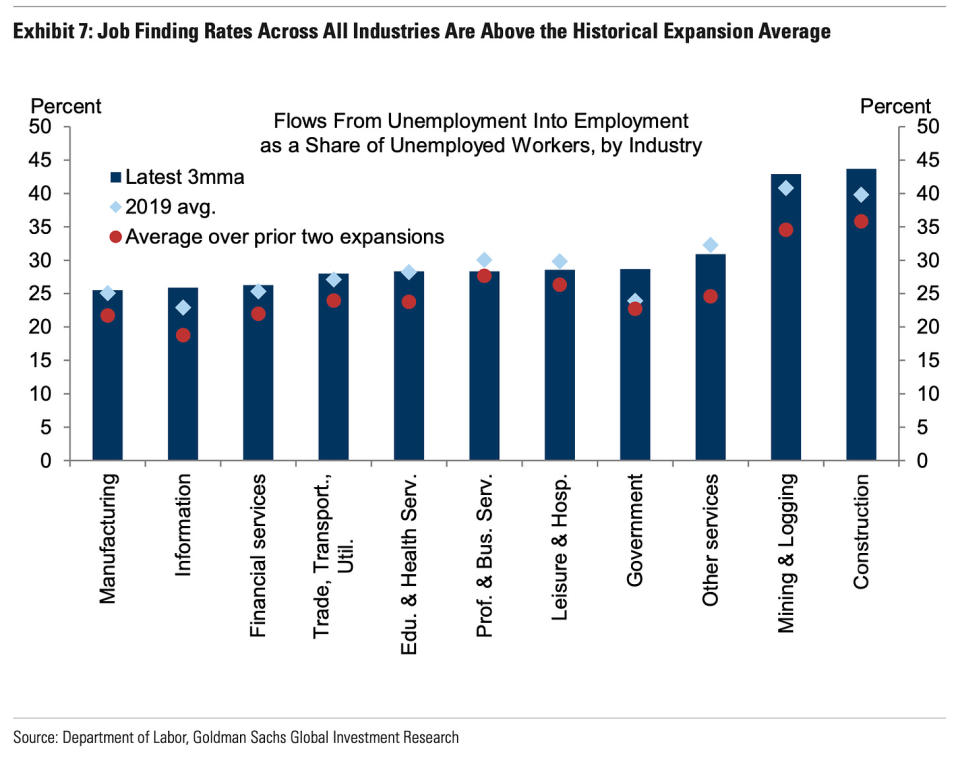

Също така: „…Илюстрация 7 показва, че повечето индустрии (8 от 11) имат нива на повторна заетост над нивата преди пандемията, включително информационния сектор (секторът на повечето големи технологични компании) и че всички те имат нива на повторна заетост, които са над средната стойност на скорошното разширение.“

Започнах неофициален нишка в Twitter проследяване на анекдоти за наемане на компании (връзка).

За повече информация относно наемането прочетете: Това е много наемане 🍾 намлява Не трябва да се изненадвате от силата на пазара на труда 💪.

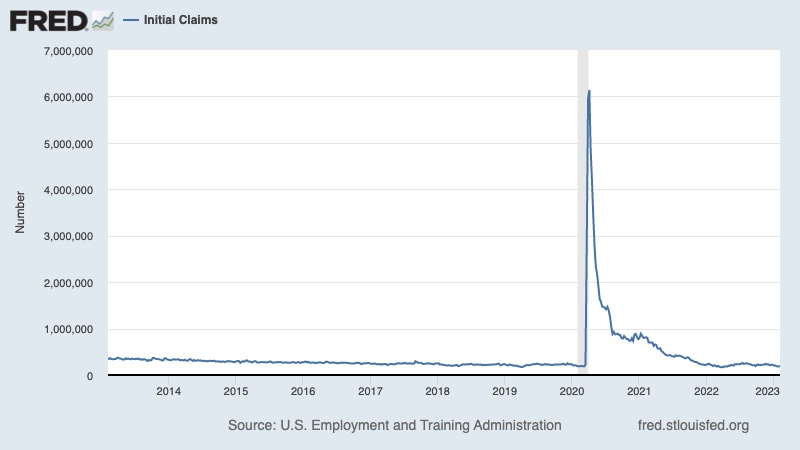

💼 Молбите за безработица остават ниски. Първоначални молби за обезщетения за безработица се покачи до 196,000 4 през седмицата, приключваща на 183,000 февруари, спрямо 166,000 XNUMX предходната седмица. Въпреки че броят е нараснал от най-ниското си ниво от шест десетилетия от XNUMX XNUMX през март, той остава близо до нивата, наблюдавани през периоди на икономическа експанзия.

За повече информация относно ниската безработица прочетете: 9 причини да бъдем оптимисти за икономиката и пазарите 💪.

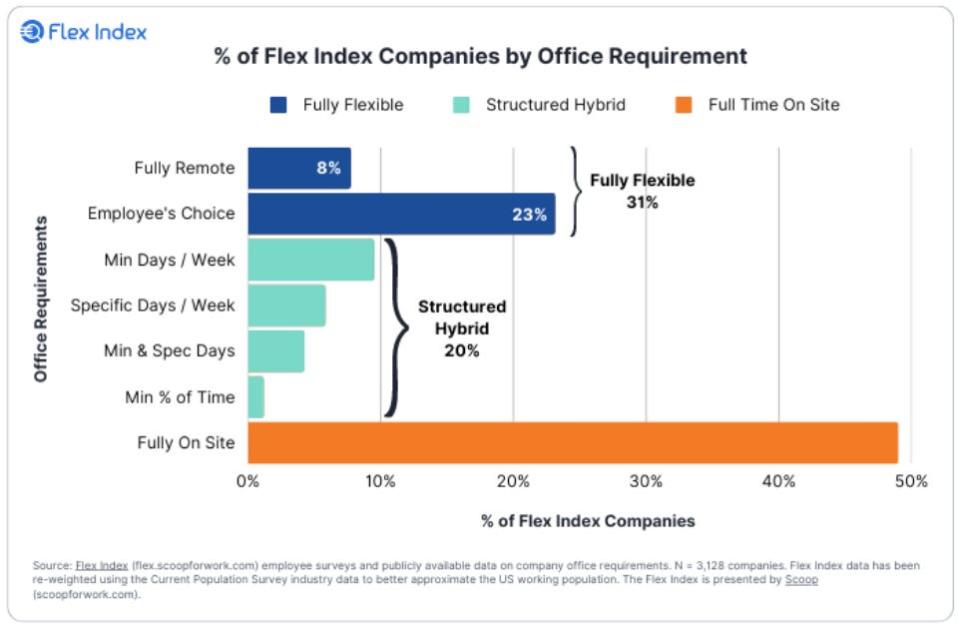

🏠 На работа от вкъщи #WFH. От Станфордски професор Ник Блум: „Данни за 4,000 фирми в САЩ Политики на #WFH: 1) 50% от фирмите са изцяло на място, като хранителни услуги, настаняване и търговия на дребно, 2) 40% комбинират #WFH и лични дни по различни начини: мин. дни , дни на котва, избор на служители и т.н., 3) 8% са напълно отдалечени“

Събирайки всичко заедно 🤔

Получаваме много доказателства, които може да получим възходящ сценарий за меко кацане „Златокоска“. където инфлацията се охлажда до управляеми нива, без да се налага икономиката да потъва в рецесия.

И Федералният резерв наскоро възприе по-малко ястребов тон, като призна на 1 февруари, че „за първи път започна дезинфлационният процес.“

Въпреки това, инфлацията все още трябва да спадне още, преди Фед да се чувства комфортно с ценовите нива. Така че трябва да очакваме централната банка ще продължи да затяга паричната политика, което означава, че трябва да сме подготвени за по-строги финансови условия (напр. по-високи лихвени проценти, по-строги стандарти за кредитиране и по-ниски оценки на акциите). Всичко това означава пазарните удари може да продължат и рискът икономиката потъва в рецесия ще бъде повишена.

Важно е да запомните, че докато рисковете от рецесия са повишени, потребителите идват от много силна финансова позиция. Безработните хора са получаване на работа. Тези, които имат работа, получават повишения. И много все още имат излишни спестявания да се докоснеш. Наистина, силните данни за разходите потвърждават тази финансова устойчивост. Така е твърде рано е да се алармира от гледна точка на потреблението.

В този момент всякакви е малко вероятно спадът да се превърне в икономическа катастрофа като се има предвид, че финансовото здраве на потребителите и бизнеса остава много силно.

Както винаги, дългосрочните инвеститори трябва да помнят това рецесии намлява мечки пазари са само част от сделката когато влезете на фондовия пазар с цел генериране на дългосрочна възвръщаемост. Докато пазарите имаха ужасна година, дългосрочната перспектива за акциите остава положителен.

За повече информация защо това е необичайно неблагоприятна среда за фондовия пазар, прочетете: Пазарните удари ще продължат, докато инфлацията се подобри 🥊 »

За по-отблизо къде се намираме и как стигнахме до тук, прочетете: Обяснена е сложната бъркотия на пазарите и икономиката 🧩 »

Тази публикация първоначално е публикувана на TKer.co

Сам Ро е основателят на TKer.co. Следвайте го в Twitter на @СамРо

Прочетете последните финансови и бизнес новини от Yahoo Finance

Изтеглете приложението Yahoo Finance за ябълка or Android

Следвайте Yahoo Finance на Twitter, Facebook, Instagram, Flipboard, LinkedIn, и YouTube

Източник: https://finance.yahoo.com/news/attitudes-begin-to-shift-regarding-monetary-policy-economic-growth-and-stock-prices-150443019.html