Тъй като темповете на инфлация през тази година достигат нива, невиждани от началото на 1980-те години на миналия век, и Фед предприема агресивни увеличения на лихвените проценти в опитите си да я укроти, тези въпроси са горещи теми през 2022 г. Този разговор обаче е малко вероятно да изчезне скоро , според легендарния инвеститор Хауърд Маркс. „Инфлацията и лихвените проценти е много вероятно да останат доминиращите съображения, влияещи върху инвестиционната среда през следващите няколко години“, каза милиардерът в скорошна бележка до инвеститорите.

След като е направил името си, като често е рискувал на пазари, където други не са искали да стъпват – проблемен дълг, Китай – милиардерът, съосновател на инвестиционния гигант Oaktree Capital Management на стойност 163 милиарда долара, смята, че пазарните условия сега са различни от тези в миналото и се развиват чрез това, което той нарича „морска промяна“. Всъщност, придвижвайки се напред, Маркс смята, че нещата "като цяло ще бъдат по-малко розови през следващите години."

Така че е необходим предпазлив ум и това ще ни доведе до дивидентни акции. Това са акциите, които ще осигурят стабилен доход независимо от ежедневните колебания на пазара и ще предпазят портфейла от всякаква входяща волатилност.

Обръщайки се към Marks за повече вдъхновение, разгледахме по-отблизо две високодоходни акции с дивиденти, в които милиардерът е инвестирал сериозно. Според База данни на TipRanks, общността на анализаторите е на една и съща страница, като всеки тикер печели консенсусен рейтинг „Силна покупка“. Нека видим защо Marks и по-широката общност на Wall Street намират тези акции за привлекателни точно сега.

Sitio Royalties Corp (STR)

Ако нямате намерение да рискувате в трудния инвестиционен климат през 2022 г., тогава вероятно ще се насочите към петролната и газовата индустрия, едно от малкото места, осигуряващи силна възвръщаемост за инвеститорите тази година. Имайки предвид това, първото име, подкрепено от Marks, което ще разгледаме, е Sitio Royalties, чиста компания за нефт и газ, минерали и роялти с имоти, разположени главно в Eagle Ford Shale, Permian Basin и Appalachian Basin.

Мисията на компанията включва придобиване на висококачествени активи. Всъщност Sitio е резултат от сливането през юни между Falcon Minerals и Desert Peak. И компанията е на път да се слее отново – с Brigham Minerals, което почти ще удвои размера на компания, която вече демонстрира стабилен ръст на топ линията.

В последния си финансов отчет приходите са се увеличили с 242% на годишна база до 115.49 милиона долара, като компанията е достигнала рекордно висок среден дневен производствен обем от 17,990 45 барела петролен еквивалент на ден („Boe/d“), което възлиза на 106.3% последователен ръст. Sitio генериран прил. EBITDA от $38 милиона, 2% увеличение спрямо Q24, докато дискреционният паричен поток нарасна последователно с 93.4% до $XNUMX милиона.

Подчертавайки защитните си данни, STR декларира дивидент от 72 цента на обикновена акция със своите резултати за 3Q22 и го изплати на 18 ноември. При текущото плащане дивидентът се изравнява на 2.88 долара на годишна база и дава висока доходност от 9.6%.

Акциите на Sitio са нараснали с впечатляващите 70% от началото на годината, но очевидно Маркс смята, че има много повече място за управление. Той зае нова позиция в акциите на STR през третото тримесечие, купувайки 3 12,935,120 388 акции, сега на стойност почти XNUMX милиона долара.

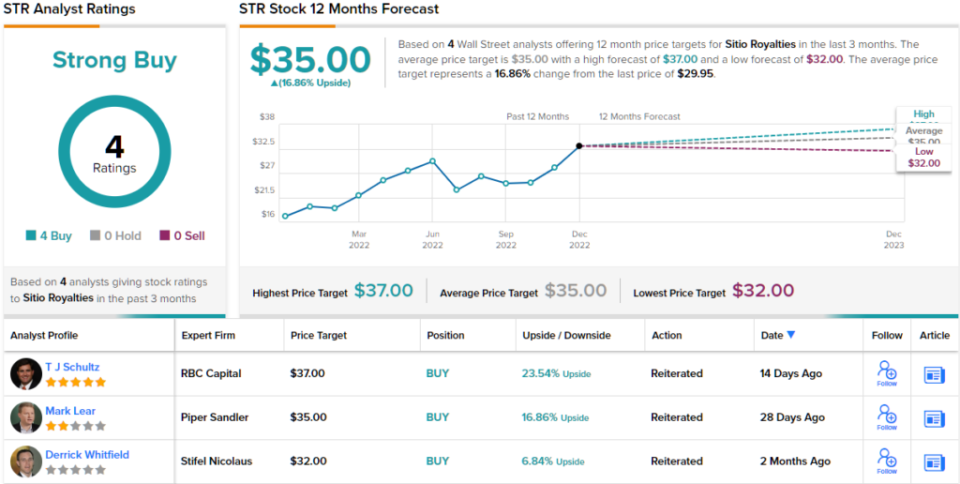

Той не е единственият, който показва увереност. анализатор на RBC Ти Джей Шулц харесва начина, по който работи тази компания, отбелязвайки: „Увеличаването на мащаба чрез придобивания остава историята за STR, като по-рано обявеното сливане с MNRL (Brigham Minerals) се очаква да приключи през 1Q23 в допълнение към придобиванията на Перм, които приключиха през 2Q22 и 3Q22… Ние продължаваме да хареса предимствата на увеличения размер и мащаб, които сливането и придобиването предоставя на STR.“

Тези коментари формират основата за оценката на Schultz за превъзходство (т.е. Купуване), докато неговата целева цена от $36 предполага, че акциите ще се повишат с ~23% през следващите месеци. (За да гледате рекорда на Шулц, Натисни тук)

Колегите на Шулц са съгласни; всички други 3 скорошни оценки са положителни, което прави консенсусното мнение тук Силна покупка. При достигане на средната цел от $35 акциите ще осигурят възвръщаемост от 17% на година от сега. (Вижте прогнозата за акциите на STR в TipRanks)

Финансиране на растеж на писта (ПИСА)

За следващото име, одобрено от Marks, ще се насочи към сектора на финансовите услуги. По-конкретно на Runway Growth, компания, специализирана в рисково кредитиране. Това означава, че компанията предоставя заеми на компании в растеж, такива, които търсят алтернативи на увеличението на капитала. Предпочитанието на Runway е да инвестира в компании в секторите на технологиите, науките за живота, здравеопазването и информационните услуги.

Това е пространство, което бележи известен бърз растеж. Рисковото дългово финансиране се възприема от компании на по-късен етап, за да подпомогне развитието. Освен това помага на компаниите да се пазят от набирането на средства с разреден капитал.

Runway също отбелязва стабилен растеж. В неотдавнашния отчет за третото тримесечие приходите са нараснали с 3% на годишна база до 47 милиона долара, докато печалбата на акция е 27.3 долара. И двете цифри отговарят на очакванията на Street.

Що се отнася до дивидента, компанията е публична едва повече от година, но през този период дивидентът се увеличава с всяко изплащане. Плащането от 36 цента на обикновена акция е нараснало с 9% спрямо предходното тримесечие и се увеличава на годишна база до $1.44. При този процент дивидентът носи силните 10.7%.

Високата възвръщаемост винаги е притегателна сила за Маркс и в момента той притежава над 21 милиона акции на RWAY, на текуща цена на стойност над $245 милиона.

В своята инвестиционна теза за RWAY, анализаторът на JP Morgan Мелиса Уедел подчертава факта, че дъбът на Marks е включен като истински плюс.

„Изпълнителният екип на Runway има средно над 26 години опит, поради което вярваме, че Runway успя да привлече Oaktree Capital Management като дългосрочен основен инвеститор в платформата и добави нови, опитни инициатори към платформата. Вярваме, че този екип ще стимулира изпълнението на стратегията: разгръщане на капитал и повишаване на ливъриджа на портфейла, ROE и дивидентите през нашия прогнозен период“, отбеляза Уедел.

Съответно, Wedel има рейтинг с наднормено тегло (т.е. купува) за акции на RWAY, подкрепен от целева цена от $14.5. Последиците за инвеститорите? Покачване от 26% от текущата цена на акциите. (За да гледате рекорда на Wedel, Натисни тук)

А какво да кажем за останалата част от улицата? Увереността изобилства. С пълен брой покупки – общо 6 – акцията естествено претендира за консенсусен рейтинг на Силна покупка. Средната цел е практически същата като целта на Wedel. (Вижте прогнозата за акциите на RWAY в TipRanks)

За да намерите добри идеи за търговия с дивидентни акции при атрактивни оценки, посетете TipRanks' Най-добрите запаси за закупуване, наскоро стартиран инструмент, който обединява всички прозрения на собствения капитал на TipRanks.

Отказ от отговорност: Изказаните в тази статия мнения са единствено на представения аналитик. Съдържанието е предназначено да се използва само за информационни цели. Много е важно да направите свой собствен анализ, преди да направите каквато и да е инвестиция.

Източник: https://finance.yahoo.com/news/things-less-rosy-billionaire-howard-151700418.html