Кажете „електрическо превозно средство“ в наши дни и Елон Мъск е може би първата асоциация, която ще ви хрумне. В края на краищата той е водеща машина – но неговата компания Tesla доказа, че пазарът на EV може да бъде печеливш както за производителите на автомобили, така и за инвеститорите.

Но автомобилите не са единствената игра в града за инвеститори, които искат да купят в сектора на електромобилите, а ценните акции не трябва да имат цени на ниво Tesla. Електромобилите носят със себе си редица поддържащи технологии и инфраструктура, от производители на батерии до компании за зареждане, а опитните инвеститори могат да намерят достъпни възможности в тази поддържаща мрежа.

Днес ще разгледаме компаниите за зареждане. Въпреки че може да не излъчват същата привлекателност като производителите на автомобили, тези автомобили няма да стигнат много далеч без инфраструктурата за зареждане, която техните поддържащи компании ще предоставят. Всъщност пазарът на инфраструктура за зареждане на EV се очаква да достигне над 207.5 милиарда долара до 2030 г.

Можем да усетим възможността тук, като разгледаме някои от тези акции за зареждане за чиста игра. Използвайки Платформа TipRanks, откроихме две такива имена; всеки може да се похвали със „Силен купувам“ рейтинг от общността на анализаторите и предлага изобилие от потенциал нагоре. Тук говорим за повече от 50%.

Beam Global (BEEM)

Първата акция, която ще разгледаме, е Beam Global, компания, която работи в продукти за чиста енергия за зареждане на EV. Beam разполага с продукти за зареждане в 13 американски щата, в 96 града. Главен сред тези продукти е EV ARC, първата система за зареждане на EV извън мрежата, без разрешителни и с бързо разгръщане.

Системата е проектирана за използване извън мрежата, като черпи енергия от вградените слънчеви панели и е оразмерена, за да се побере в или около стандартни места за паркиране – всеки паркинг може да се превърне в място за зареждане на EV. Не са необходими големи строителни работи за внедряването и следователно не се изисква местно зониране или разрешителни.

Миналия ноември компанията отчете тримесечен рекорд от 6.6 милиона долара общи приходи за третото тримесечие на фискалната 3 г., което представлява увеличение от 2022% на годишна база. Тези печалби бяха подхранвани от поредица от скорошни победи, които компанията постигна при сключването на нови договори, включително поръчка на стойност 227 милиона долара от американската армия; поръчка на стойност 29.4 милиона долара от отдела по въпросите на ветераните; и поръчка за 11.6 милиона долара от град Ню Йорк.

През седмиците след изданието за третото тримесечие, Beam обяви допълнителни положителни новини, включително през януари удължаване на поръчките на щата Калифорния и федералното правителство на обща стойност над $3 милиона. В по-малък мащаб, също през януари, Beam получи поръчка от Далас Каунти Тексас на стойност $6.6 500,000 за 6 автономни EV ARC системи.

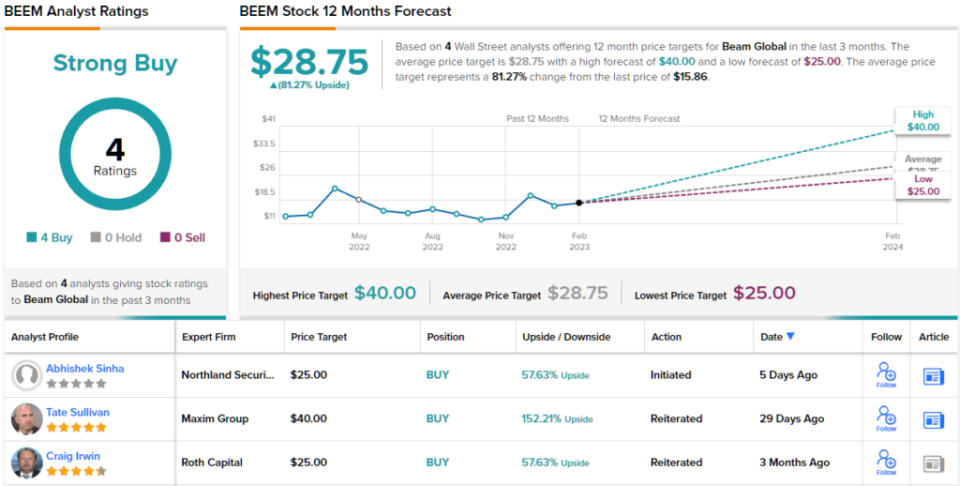

Общ фактор в тези нови поръчки е способността на компанията да внедри продукта бързо и да го пусне в действие с минимални усилия. Това е основната информация, която инвеститорите трябва да разберат за Beam, според анализатора на Northland Абишек Синха.

„Способност за бързо разгръщане и скалируемост, по-ниска обща цена на притежание, неуязвимост към прекъсвания на тока, агностик спрямо компания за зареждане на EV, наличието на патентовано решение за слънчево проследяване и съхранение правят продуктите на BEEM много диференцирани спрямо това, което пазарът може да предложи. Може да се каже, че продуктите на BEEM са много по-скъпи ($60K/единица) спрямо нормално зарядно устройство от ниво 2 ($2-4K/единица). Въпреки това, след факторизиране на разходите за строителни работи (копаене, изкопаване, електрическа настройка) и разходите за електричество, продуктите на BEEM излизат по-евтини. Във всеки случай, в който BEEM е разположил своите устройства досега, цената на неговото устройство е била по-малка от избегнатите разходи за строителни работи, които биха били необходими за разполагане на зарядните устройства на мястото, където са били разположени“, обясни Синха.

Обобщавайки, Синха написа: „Като се има предвид неотдавнашното разруха в пространството за зареждане на EV, ние вярваме, че BEEM предлага диференцирано предложение и атрактивна входна точка.“

За тази цел Sinha дава на акциите на BEEM целева цена от $25, което предполага солиден потенциал от 58% нагоре през следващите 12 месеца. Неговата възходяща цел подкрепя неговия рейтинг за превъзходство (т.е. Купуване). (За да гледате рекорда на Sinha, Натисни тук)

И така, това е мнението на Northland, какво мисли останалата част от Street за перспективите на BEEM? Всички са на борда, както се случва. Акциите имат консенсусен рейтинг за силна покупка, базиран на единодушни 4 скорошни покупки. Освен това средната цел от $28.75 предполага, че акциите имат място за ~81% ръст през следващата година.

(Виж Прогноза за акциите на BEEM)

Wallbox NV (WBX)

Следващата компания, която ще разгледаме, базираната в Испания Wallbox, създаде набор от интелигентни и адаптивни решения за зареждане на EV. Продуктовата линия на компанията включва набор от зарядни устройства, съвместими с голямо разнообразие от нужди на клиентите: търговски и жилищни, тип 1 и тип 2 връзки за зарядни устройства за превозни средства. Моделите за инсталация на зарядни устройства в жилищни помещения дори имат добавената характеристика на двупосочна работа, което позволява на клиентите да разреждат напълно заредено електромобилно електромобил обратно в дома – или дори в електрическата мрежа.

Wallbox отбеляза рекордни приходи през последното отчетено тримесечие. В този отчет за 3Q22 компанията публикува горна линия от 44.1 милиона евро (47.3 милиона щатски долара), за 140% увеличение спрямо предходната година. Печалбите на компанията бяха подкрепени от няколко фактора, включително продажбата на около 67,000 93 зарядни устройства – общо с XNUMX% ръст на годишна база.

Освен това Wallbox отбеляза увеличен отпечатък на пазара в САЩ. Компанията стартира производствените линии в новото си съоръжение в Арлингтън, Тексас през третото тримесечие и отбеляза ръст на приходите в северноамериканския сегмент, който достигна огромните 3% за тримесечието. И накрая, Wallbox записа първите поръчки за новата си станция за бързо зареждане Hypernova 535 киловата DC – и продукт, проектиран специално да отговори на текущите изисквания за субсидия на правителството на САЩ.

Интересно е да се отбележи, че огромният ръст в зареждането на електромобили – който е илюстриран от резултатите на Wallbox в Северна Америка – представлява възможност за дейност по сливане и придобиване в този сектор. Компаниите за зарядни устройства за електромобили, големи и малки, ще се стремят да увеличат мащаба и да разширят продуктовото си портфолио, за да отговорят на ненаситното потребителско търсене – и сливанията и придобиванията, ако има пари, са бърз път към тази цел. Неотдавнашното придобиване на Volta от Shell за 169 милиона долара в брой е добър пример, тъй като прави мрежата от станции за зареждане на Volta с реклама на място достъпна за Shell за разширяване.

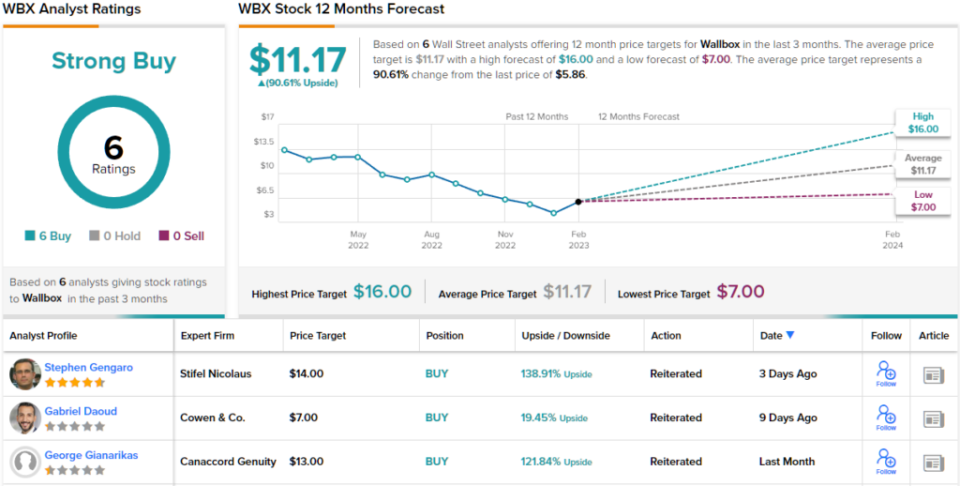

Всъщност анализаторът на Canaccord Джордж Джанарикас вижда желанието на по-големите фирми да се разширят чрез експлоатацията на по-малки фирми – чрез доходоносни договорни споразумения или сливания и придобивания – като нетно положително за Wallbox и прогнозира, че компанията ще надгради отношенията си с BP.

„Виждаме стратегическия фокус върху зареждането на електромобили като положителен за Wallbox, тъй като компанията остава основен актив, като се има предвид нейният диференциран и най-добър в класа продуктов пакет… В допълнение към възможностите за US NEVI, ние вярваме, че този договор с BP остава силен попътен вятър за Wallbox през следващите няколко години“, смята Джанарикас.

Тези коментари осигуряват солидна подкрепа за рейтинга Buy на Gianarikas за акциите на WBX, а неговата целева цена от $13 предполага едногодишен потенциал нагоре от 122%. (За да видите рекорда на Gianarikas, Натисни тук)

Други анализатори съгласни ли са? Те са. През последните три месеца са издадени само оценки Купи, по-точно 6. Следователно посланието е ясно: WBX е силна покупка. Акциите се оценяват на $5.86, а средната целева цена от $11.17 показва място за ~91% растеж напред. (Вижте Прогноза за акциите на WBX)

За да намерите добри идеи за търговия с акции на атрактивни оценки, посетете TipRanks ' Най-добрите запаси за закупуване, инструмент, който обединява всички прозрения на TipRanks за капитала.

Отказ от отговорност: Мненията, изразени в тази статия, са единствено на представените аналитици. Съдържанието е предназначено да се използва само за информационни цели. Много е важно да направите свой собствен анализ, преди да направите каквато и да е инвестиция.

Източник: https://finance.yahoo.com/news/buy-2-ev-charging-stocks-004840921.html