Търговията със спред в календара на обажданията е стратегия за търговия с опции, която се стреми да спечели от променящите се във времето цени на два опционни договора с различни дати на изтичане. Кол календарните спредове се формират, когато търговец купи или продаде кол договор с по-дълъг срок и заеме противоположната позиция в договор с по-кратък срок със същата цена на изпълнение по едно и също време. Спредовете в календара на повикванията понякога са известни като времеви спредове или хоризонтални спредове. Тяхната печалба произтича от относителното затихване във времето на двата договора (или промяна в цената) с наближаването на изтичането.

В тази статия представяме разпределението на календара на обажданията и обясняваме кога използването на стратегията може да бъде изгодно. След това покриваме рисковете на стратегията и демонстрираме как да търгуваме хоризонтални спредове между различни продукти на OKX. Да тръгваме!

Какво представлява разпределението на календара на разговорите?

Като стратегия за търговия с опции е от съществено значение да разберете как работят договорите за опции, преди да продължите с това ръководство или да се опитате да поставите спред в календара за обаждания. Ако не сте запознати с търговията с опции, вижте това специално ръководство.

Търговията с кол календарен спред е едновременна покупка и продажба на еднакво количество договори за кол опции с един и същ базов актив, същата цена на изпълнение, но различни дати на изтичане. Когато купува спред в календара за обаждания, търговецът ще продаде по-краткосрочен договор за обаждане и ще купи по-дългосрочен договор. Когато продава спред от календарен кол, търговецът ще купи по-краткосрочен договор за опции и ще продаде по-дългосрочен договор. Както купуването, така и продажбата на хоризонтални кол спредове създават „пазарно неутрални“ позиции.

Когато купува или продава кол календарен спред, търговецът плаща цената на марката за дългия (купен) контракт, но получава цената на марката за късия (продаден). Разликата между двете цени е цената за влизане в търговията - известна още като "дебит".

Стратегията се върти около концепцията за „затихване във времето“. Цените на договорите за опции се влияят от тяхната продължителност. Премията на по-краткосрочен договор обикновено ще бъде по-ниска от по-дългосрочен договор, тъй като последният договор има по-дълъг период, в който цената може да се премести в парите.

С наближаването на изтичането на договора за опции, цената на опцията извън парите намалява поради тази намаляваща вероятност за доходност за нейния купувач. Когато купувате хоризонталния спред, спот цената при изтичане на краткосрочния договор в идеалния случай ще бъде на или под цената на упражняване, което означава, че той изтича безполезен. След това търговецът може да продаде дългосрочния договор или да го остави отворен с надеждата за покачване на цената, което потенциално може да доведе до печалба. Обратното е вярно при продажбата на спред от календара на разговорите.

Ключовите характеристики на търговията със спред в календарен кол са:

- Трябва да включва две позиции и само две позиции

- Позициите трябва да споделят един и същ базов актив

- Краката трябва да са противоположни (т.е. купуването на едното и продажбата на другото), но и двете трябва да са кол опции

- Стратегията е пазарно неутрална

- Договорите трябва да имат различни дати на изтичане

- И двата крака на спреда трябва да са еднакви количества

- И двата крака трябва да имат еднаква страйк цена

Пример за разпространение на календара на обажданията

За да разберем по-добре как работи купуването на спред в календара на обажданията, нека разгледаме стратегията с няколко различни резултата.

Началото на юли е и BTC спот цената е 20,000 XNUMX USDT. Търговецът купува 14 авг BTC кол опция със страйк цена от 20,000 XNUMX USDT. Марковата цена за този договор е 500 USDT. В същото време търговецът продава кол опция за BTC от 14 юли със страйк цена от 20,000 200 USDT. Марковата цена за този договор е XNUMX USDT.

Търговецът е похарчил 500 USDT и е получил 200 USDT, което означава, че двата крака струват общо 300 USDT за влизане.

Сценарий 1

На 14 юли спот цената на BTC вече е 15,000 5,000 USDT. Краткосрочният договор изтича безполезен, защото неговият купувач не би избрал да изпълни договор за закупуване на BTC на XNUMX USDT над текущата пазарна цена.

Междувременно договорът от 14 август почти сигурно ще струва по-малко от първоначалната цена на марката. Може все още да има стойност, защото има шанс през следващия месец цената на BTC да се върне до 20,000 XNUMX USDT или повече.

Ако търговецът избере, той може да продаде договора за текущата му цена. Да предположим, че текущата цена на марката е 100 USDT. Ако излязат от позицията си, те ще получат 100 USDT, което води до обща загуба за търговията от 200 USDT. Договорът може също така да търгува с 0 USDT, което прави загубата им общата цена на първоначалната сделка и не повече.

Като алтернатива, те могат да оставят позицията отворена с надеждата, че цената на BTC ще се повиши, което ще увеличи цената на кол опцията за август, което потенциално ще доведе до печалба (или поне по-малка обща загуба). Ако договорът изтече безполезен до средата на август, общата им загуба все още е само цената на първоначалната сделка (300 USDT).

Сценарий 2

На 14 юли спот цената на BTC е 25,000 5,000 USDT. Краткосрочният договор има много по-висока цена (опцията за закупуване на BTC на 5,000 USDT под пазарната цена е очевидно привлекателна). При изтичане цената на марката ще бъде точно разликата между спот цената и страйк цената — XNUMX XNUMX USDT.

По-дългосрочното обаждане обаче има по-висока цена, тъй като през следващия месец цената на BTC може да продължи да се повишава. Да приемем, че цената му сега е 6,500 USDT.

Ако търговецът затвори и двете позиции в този момент, той ще похарчи 5,000 USDT, за да изкупи обратно краткосрочното обаждане, и ще получи 6,500 USDT за продажба на опцията с по-дълъг срок. Нетният резултат ще бъде печалба от 1,500 USDT. Търговецът първоначално е похарчил 300 USDT за отваряне на позиция и е получил 1,500 USDT при затваряне. Следователно общата им печалба е 1,200 USDT.

Ако оставят опцията с по-дълъг срок отворена, печалбата им може да се увеличи, ако спот цената на BTC продължи да расте. Въпреки това, цената може да се обърне така, че колът вече да не е в парите. Това носи по-голям риск, тъй като максималната им загуба ще бъде 5,000 5,300 USDT от затваряне на краткосрочния кол плюс разходите за отваряне на двата крака на календарния кол спред – общо XNUMX XNUMX USDT.

Сценарий 3

На 14 юли спот цената на BTC все още е 20,000 1,000 USDT. Краткосрочният договор изтича безполезен, тъй като няма смисъл да се упражнява договор за закупуване на BTC точно на спот цената. Въпреки това, по-дългосрочното обаждане сега може да има много по-висока цена от XNUMX USDT, защото има разумен шанс спот цената да се повиши през следващия месец, а цената на BTC не трябва да расте много, за да постави договора в парите.

Тъй като краткосрочното обаждане изтича безполезно, ако търговецът избере да излезе от по-дългосрочния договор тук, той ще получи 1,000 USDT за продажба на обаждането. Това би довело до нетна печалба от 700 USDT, тъй като първоначалната сделка струваше 300 USDT, а продажбата на по-дългосрочния договор доведе до печалба от 1,000 USDT. Отново, те биха могли да оставят дългосрочния кол отворен, потенциално увеличавайки печалбата си, ако цената се покачи, или да доведе до максимална загуба от 300 USDT, изразходвани за отваряне на позицията, ако цената на BTC спадне.

Защо да търгувате спред от календара на разговорите?

Спредовете в календара на обажданията са популярни, защото предлагат начин за ограничаване на риска на пазара, като същевременно се възползват от потенциално неограничен ръст. Ако и двата договора изтекат без стойност, максималната загуба е дебитът, платен за влизане в търговията.

Междувременно по-бавното спадане на относителната цена на по-дългосрочния кол осигурява начин за печалба, дори когато пазарът остава стабилен. Ако цената се повиши по време на дългосрочния договор, потенциалните печалби също растат, докато рискът остава ограничен до дебита — при условие че търговецът затвори по-дългосрочния договор при изтичане в близък план.

Стратегията също е привлекателна, когато основната волатилност на цените е ниска. При ниска волатилност на цените, разликата между цените на краткосрочната и дългосрочната марка ще бъде тясна, което означава, че дебитът (или цената за влизане в търговията) ще бъде нисък.

На типично нестабилните пазари на криптовалути има голяма вероятност волатилността да се увеличи, което ще има огромно въздействие върху цената на марката на по-дългосрочния договор. Цените на марките на опциите обикновено се повишават по време на периоди на повишена волатилност, тъй като шансът те да изтекат в парите също нараства, когато цените се движат по-бързо за кратък период от време. Просто казано, купувачите са готови да платят повече за разговор, а продавачите изискват по-висока премия, за да отчетат по-високия риск, който поемат.

Рискове за разпространение на календара на обажданията

Когато и двата крака на календарен спред са въведени едновременно и търговецът затвори по-дългосрочното обаждане при изтичане в близко бъдеще, рискът на стратегията е ограничен до цената на дебита. Въпреки това, ако търговецът не продаде по-дългосрочното обаждане при изтичане в близък срок, има сценарии, при които загубите могат да надхвърлят дебита.

Ако отново разгледаме горния пример със спот цена на BTC от 40,000 14 USDT при изтичане на 20,000 юли, загубата на търговеца при затваряне на краткосрочна позиция ще бъде XNUMX XNUMX USDT. Ако изберат да не затворят дългосрочния договор незабавно, внезапно понижение на цената може да извади дългосрочното им извикване от парите, което означава, че може да не са в състояние да го продадат, за да възстановят загубите, понесени от краткосрочния договор. Тъй като цената на актива има потенциално неограничен ръст, тези загуби също са технически неограничени. Въпреки това, този риск се смекчава чрез продажба на по-дългосрочния договор незабавно при изтичане в близко бъдеще.

Рискът от изпълнение също е фактор, когато търгувате всяка многостранна стратегия. Ако се опитвате да направите две едновременни сделки ръчно, има шанс единият крак да се запълни на желаната от вас цена, а вторият не. Това е особено рисковано при продажба на договори за опции, които се изискват за въвеждане на спред в календара на обажданията. Тъй като продажбата на голо обаждане има неограничен негативен потенциал за търговеца, ние не препоръчваме да се опитвате да го правите ръчно. За щастие OKX предоставя различни инструменти – като нашия сложна платформа за блокова търговия — за да се гарантира, че рискът от изпълнението е напълно избегнат.

Първи стъпки с календара на обажданията в OKX

OKX предоставя различни инструменти за търгуване на стратегии с множество опции, включително спредове в календара на коловете. Ще добавим допълнителни функции, за да разгърнем бързо и лесно сделките с опционен спред през следващите седмици и месеци. Докато го правим, ще ги опишем подробно в този урок.

Въпреки че можете да въведете спредове в календара на обажданията ръчно, ние не препоръчваме неопитни търговци да го опитват. Основният проблем при това е рискът от изпълнение. Ако само единият крак от търговията се запълни, позицията не е пазарно неутрална. Това е особено рисковано, ако се изпълнява само късата страна на вашия кол календарен спред, тъй като загубите са потенциално безкрайни при продажба на договори за опции.

Блокова търговия

Мощната платформа за блокова търговия на OKX предоставя различни предварително дефинирани стратегии, които ви позволяват да въвеждате множество позиции с няколко крака, като същевременно избягвате риска от изпълнение.

Подготвили сме един обширно ръководство за започване на блокова търговия. Ако не сте запознати с функцията, препоръчваме да започнете с този урок, за да се запознаете с платформата и нейните функции.

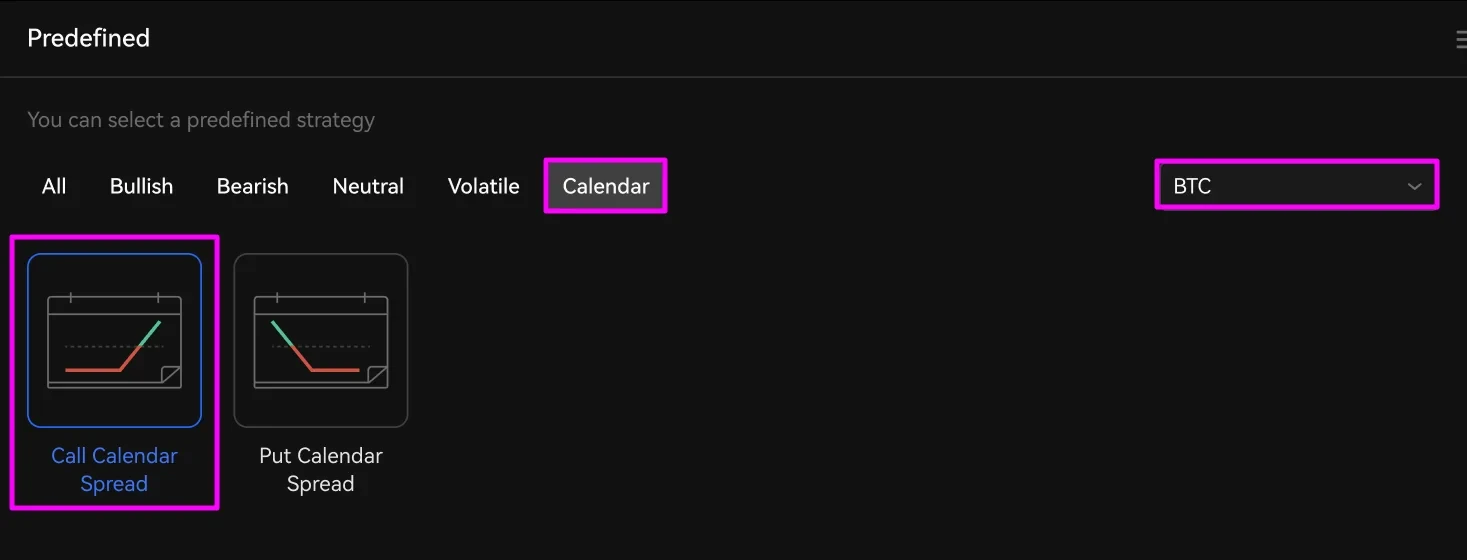

За да настроите спред в календара на обажданията, изберете основната криптовалута, която искате да търгувате, като използвате маркираното меню от раздела „Предварително дефинирани стратегии“. След това щракнете календар и след това Call Calendar Разпространение.

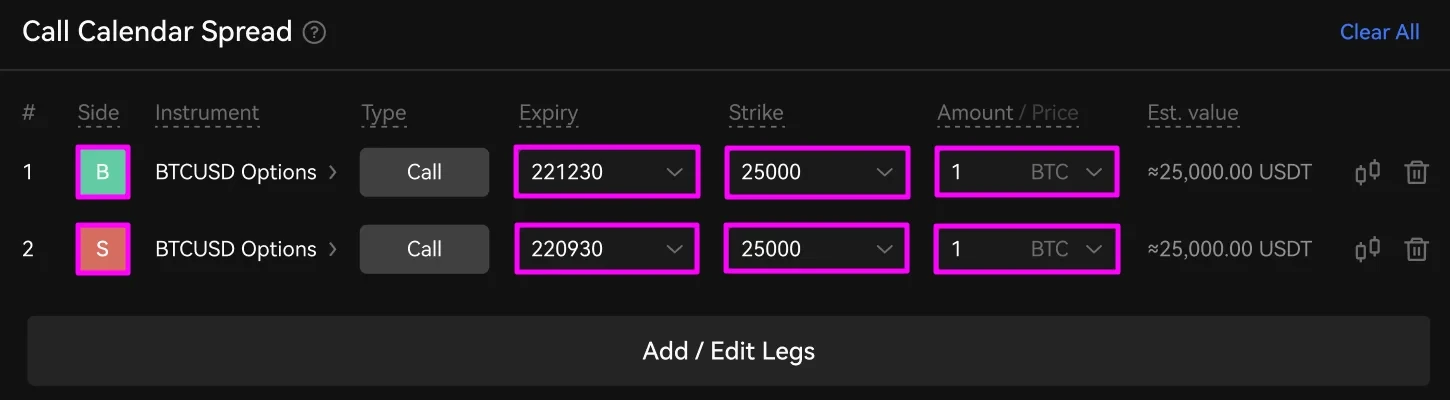

В конструктора на RFQ ще се появят две търговски части на кол опция. Първо изберете изтичане на всеки етап и цена на изпълнение. След това въведете сумата, която искате да търгувате. Можете също така да промените дали кракът е покупка или продажба, като използвате зеленото B и червено S бутони.

В горния пример ние изискваме котировки за обаждането BTCUSD 221230 и обаждането BTCUSD 220930, всяка със страйк цена от $25,000 XNUMX. Ние купуваме спреда, така че ще продадем краткосрочния и ще купим по-дългосрочния договор.

След това изберете желаните контрагенти, от които искате да получавате котировки.

След като сте проверили всичките си търговски данни, щракнете Изпратете RFQ.

На борда на RFQ ще видите котировки от контрагентите, които сте избрали, под колоните „Bid“ и „Ask“. Показаните цифри са ценовите разлики за покупка и продажба на избрани от вас инструменти. Времето за създаване, оставащото време преди изтичането на котировките ви, статусът и количеството на позицията и контрагентът, който прави офертата, също се показват.

Кликнете купи да закупите разпространението или продажба за продажба на разпространението.

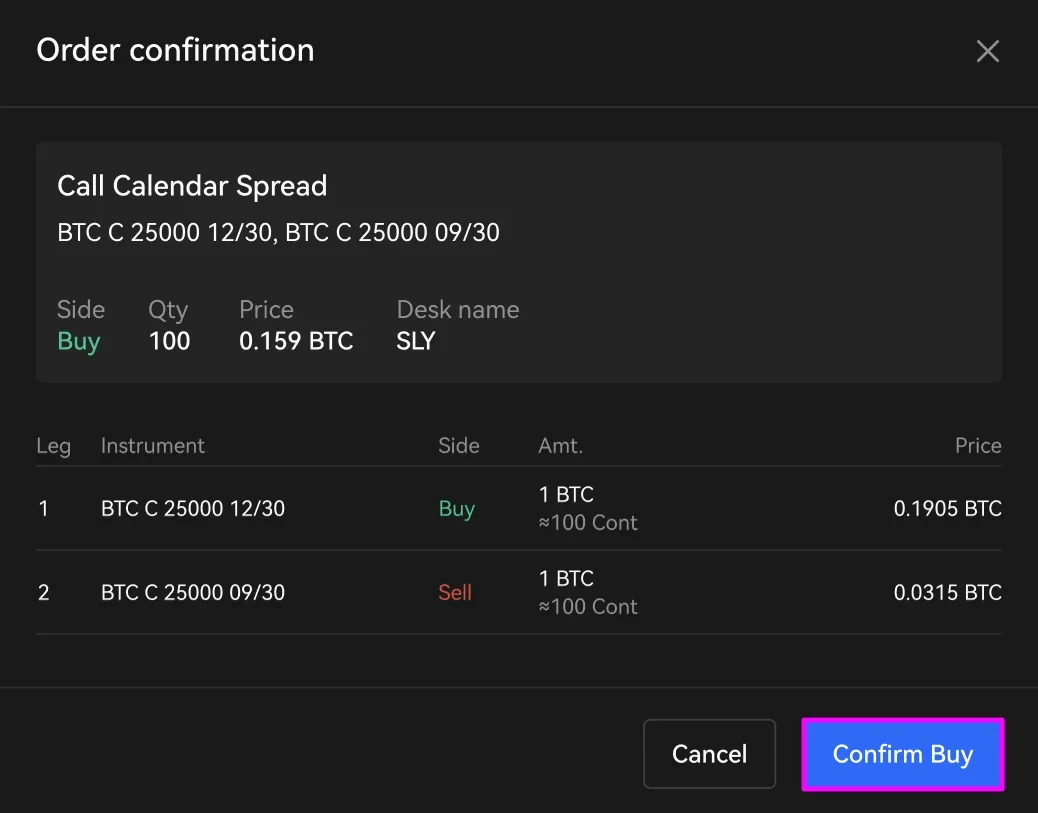

Проверете търговските си данни в прозореца за потвърждение. След това щракнете Потвърдете покупката or Потвърдете продажбата. Ако трябва да направите промени в поръчките си, щракнете Отказ.

Красотата на платформата за блокова търговия на OKX е, че и двата крака ще се запълнят едновременно, елиминирайки всеки потенциален риск от изпълнение.

След като приключите търговията си, вашата позиция ще се появи в долната част на таблото за заявки за предложения в секцията „История“. Ще остане там една седмица, след което можете да го намерите, като щракнете виж още.

Разпределението на календара на обажданията е стратегия с няколко етапа, изискваща действие от ваше име, след като направите поръчката си. Може да пожелаете да излезете от която и да е позиция преди или при изтичането на краткосрочния договор. За да направите това, намерете своите отворени позиции в раздела за история на търговията на „Маржин търговия“. След това можете да затворите всяка позиция с лимит или пазарна поръчка — надяваме се за печалба!

Печалба от спредове в календара на обажданията на OKX

Спредът в календара на обажданията е мощна стратегия за търговия, която ви позволява да се възползвате от естественото намаление на цената на опционния договор с наближаването на изтичането. Като заемате противоположни позиции на един и същи пазар, можете лесно да управлявате риска, като същевременно имате потенциала да се възползвате напълно от прословутата нестабилност на цените на крипто. Когато се управлява правилно, вашият недостатък е ограничен само до дебита и ако пазарът се движи особено благоприятно, можете да заключите прекомерна възвръщаемост. Както показват нашите примери, можете дори да спечелите, когато пазарът почти не се движи.

Въпреки че някои трейдъри се плашат от стратегиите за търговия с многостранни опции, както виждате, те не са прекалено сложни. С мощните инструменти и функции на OKX — като нашите авангардни платформа за блокова търговия — можете да търгувате с потенциално доходоносната стратегия за разпространение на календара на обажданията с нулев риск от изпълнение. Играта започва!

Източник: https://www.okx.com/academy/en/call-calendar-spread-explained