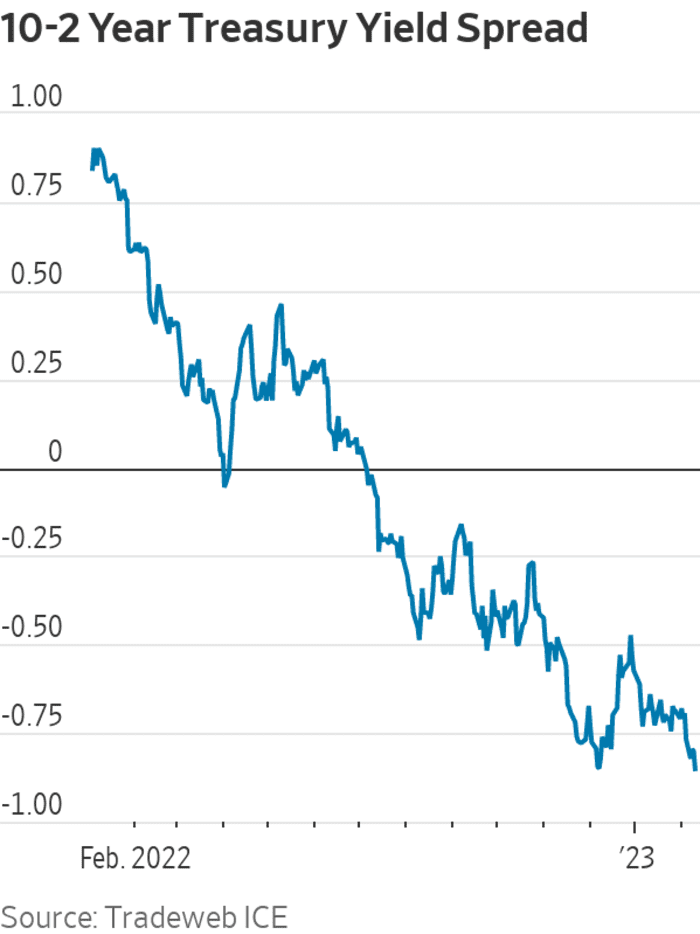

Измерителят на пазара на облигации за предстоящата рецесия в САЩ падна едва до най-негативното си четене от октомври 1981 г., когато лихвените проценти бяха 19% при Федералния резерв на Пол Волкър.

Този измерител, който измерва разпространението между 2-

TMUBMUSD02Y,

и доходност на 10-годишните облигации

TMUBMUSD10Y,

завърши сесията в Ню Йорк в четвъртък на минус 82.5 базисни пункта. С други думи, 10-годишната доходност се търгуваше с 82.5 базисни пункта под 2-годишната доходност.

През по-голямата част от деня спредът изглеждаше на път да надмине дъното си от 7 декември от минус 84.9 базисни пункта и изглеждаше насочен към най-отрицателното ниво от 2 октомври 1981 г., когато достигна минус 96.8 базисни пункта, според Пазарни данни на Dow Jones. Вместо това падна съвсем малко от декемврийската марка.

Източник: Tradeweb ICE

Продължаващата инверсия идва в момент, когато инвеститорите и политиците се подготвят за допълнителни повишения на лихвените проценти от Федералния резерв и период на дезинфлация или забавящ се темп на инфлация, който може да отнеме известно време, за да премине. Едно възможно лъч надежда зад движението на пазара на облигации в четвъртък е, че много инвеститори изглежда вярват, че Федералният резерв ще се придържа към кампанията си за борба с инфлацията - и в крайна сметка ще я спечели.

Акциите първоначално се повишиха в четвъртък, но се отказаха от печалбите около обяд. И трите основни борсови индекса завършиха надолу за деня с Dow Jones Industrial Average

DJIA,

с 0.7%, S&P 500

SPX,

падане с 0.9%, а Nasdaq Composite - с 1%.

Фондов пазар днес: Dow се отказва от печалбите, тъй като нестабилният модел на търговия продължава

„Призивът ни за 2s/10s да достигне -100 bp отново е на масата, след като изглеждаше по-малко реалистичен“ в края на миналата година, когато спредът затвори около минус 55 базисни пункта, казаха стратезите на BMO Capital Markets Иън Линген и Бен Джефри в бележка четвъртък.

През по-голямата част от четвъртък спредът 2s/10s изглеждаше готов да стане по-дълбоко отрицателен от всякога от октомври 1981 г. насам, когато годишният номинален процент на инфлация от индекса на потребителските цени беше над 10%, процентът на федералните фондове беше около 19% при Волкър, а икономиката на САЩ беше в средата на един от своите най-лошите спадове от Голямата депресия.

Но след слаб аукцион за 30-годишни облигации следобед в САЩ, 10-годишният лихвен процент се върна обратно заедно с почти всяка друга доходност през кривата, тъй като инвеститорите разпродадоха държавните облигации.

Отрицателният спред от 2s/10s просто означава, че 2-годишният лихвен процент по държавните облигации се търгува далеч над своя 10-годишен аналог, тъй като инвеститорите и търговците на облигации вземат предвид краткосрочните повишения на лихвените проценти на Фед заедно с по-ниската инфлация и/или лошите икономически перспективи в дългосрочен план.

Обикновено спредовете на Министерството на финансите трябва да са наклонени нагоре, когато перспективите са добри; тя се спуска надолу и става отрицателна, когато има по-голям песимизъм. Колкото по-негативен е спредът, толкова по-негативно е посланието от пазара на облигации, продължава мисленето – въпреки че стратезите в Goldman Sachs и пионерът в изследването на кривата на доходност Кембъл Харви предупредиха да не се свързват инверсиите с рецесии.

Търговци, стратези и инвеститори превключват между два наратива за най-вероятния път на инфлацията. Едната е, че САЩ може да се насочат към период на „преходна дезинфлация“, при което всяко повишаване на цената на охлаждането се оказва мимолетно. Другото е, че може да има бързо и изненадващо спад на инфлацията, като годишният номинален процент на индекса на потребителските цени се насочва към 2% за няколко месеца, поради мнението, че икономиката на САЩ няма да може да избегне рецесия.

Професорът по бизнес в университета Виланова, Питър Залески, вижда двата разказа като по същество едно и също, като единствената разлика е възгледите за силата на американската икономика - ключов фактор за определяне колко бързо може да спадне инфлацията.

В други движения на пазара на облигации в четвъртък, втори индикатор за рецесия - спредът между лихвите по 3-месечните съкровищни бонове

TMUBMUSD03M,

и доходността на 10-годишните съкровищни облигации — отиде до минус 105.7 базисни пункта, спрямо рекордно ниско ниво от минус 127.73 базисни пункта, установено на 18 януари.

Източник: https://www.marketwatch.com/story/deeply-inverted-treasury-curve-heads-for-41-year-milestone-11675964504?siteid=yhoof2&yptr=yahoo