Тази публикация първоначално е публикувана на TKer.co

Акциите се понижиха, като S&P 500 се понижи с 0.3% миналата седмица. Сега индексът е нараснал с 6.2% от началото на годината, с 14% повече от най-ниската си стойност при затваряне на 12 октомври от 3,577.03 15 и спад от 3% от най-високата си стойност при затваряне от 2022 януари 4,796.56 г. от XNUMX XNUMX.

„Мечият пазар свърши, но това не е голямата рефлация“, Крис Харви, ръководител на стратегията за акции в Wells Fargo Securities, пише в понеделник. „Не виждаме нито бичи, нито мечи пазар, а само пазар.“

Наричайки го „пазар „просто пазар“, Харви каза, че очаква „известно отстъпление, но не и рязък обрат в краткосрочен план“.

В действителност, чуваме по-малко от тези, които имаха по-рано прогнозираха голяма разпродажба на фондовия пазар в началото на годината.

И докато характеристиката на Харви за фондовия пазар е малко двусмислена, не е така парадоксално по начина, по който мнозина гледат на икономиката.

Икономика толкова добра, че е лоша 🙃

През миналата неделя TKer, обсъдих как мечите нагласи към икономиката се изместиха към бичи в резултат на силни икономически данни, отбелязвайки, че „може да отнеме още няколко седмици на устойчиви икономически данни, преди повече икономисти официално да преразгледат своите прогнози в посока нагоре.“

Надстройте до платено

Е, тези ревизии вече идват. След силния отчет за продажбите на дребно в сряда, JPMorgan, Банката на Америка, и Deutsche Bank бяха сред присъединилите се фирми Goldman Sachs да преразгледат своите краткосрочни прогнози за БВП или да отложат очакванията си за рецесия.

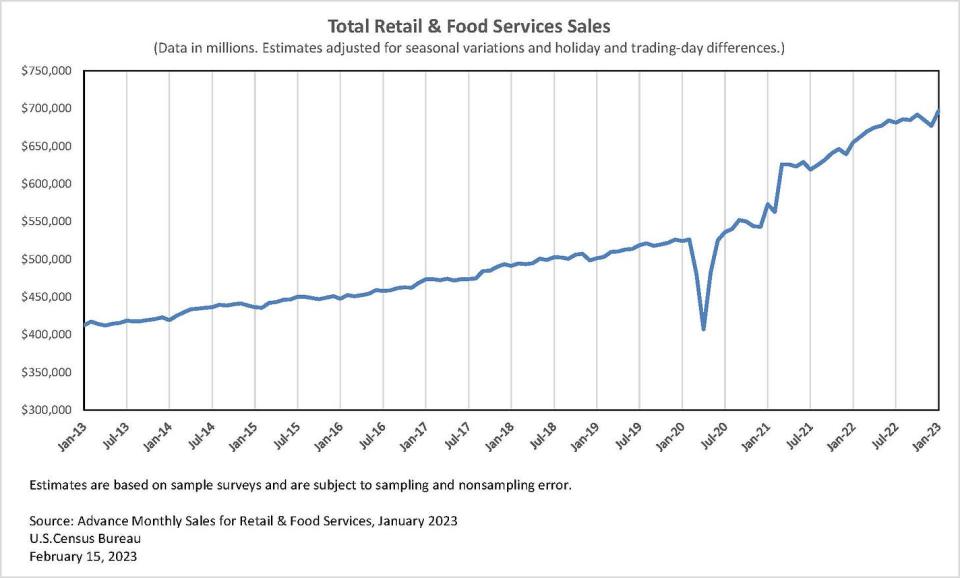

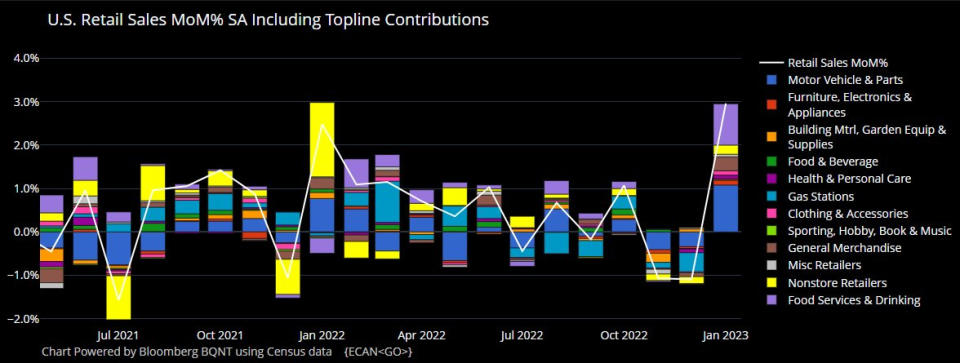

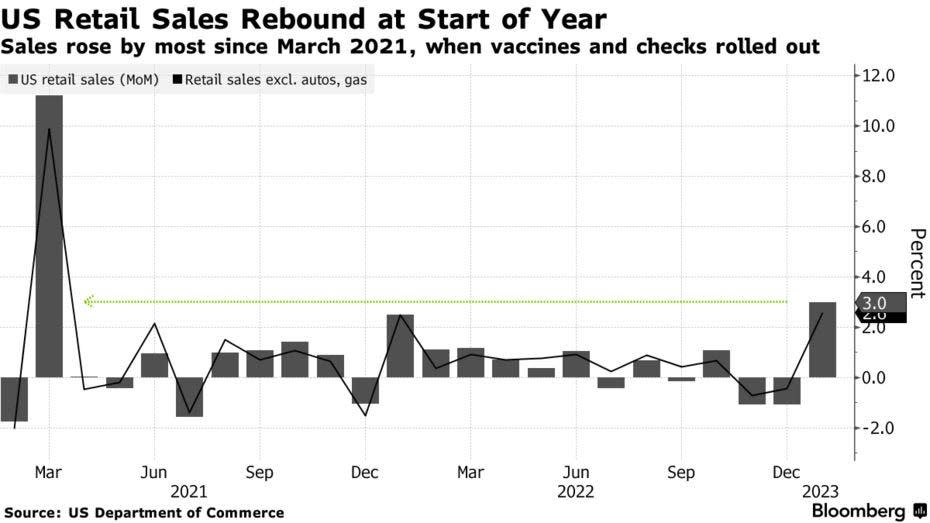

Според Данни от Бюрото за преброяване, продажбите на дребно през януари скочиха с 3.0% до рекордните 697 милиарда долара. Това беше най-голямата печалба от март 2021 г. и беше много по-силна от Икономистите очакваха увеличение от 2.0%..

С изключение на автомобили и бензин, продажбите се покачиха с впечатляващите 2.6% с печалби във всички категории на дребно.

Резултатите са в съответствие с данните за кредитни и дебитни карти на Bank of America пуснати по-рано този месец показват ускоряване на разходите.

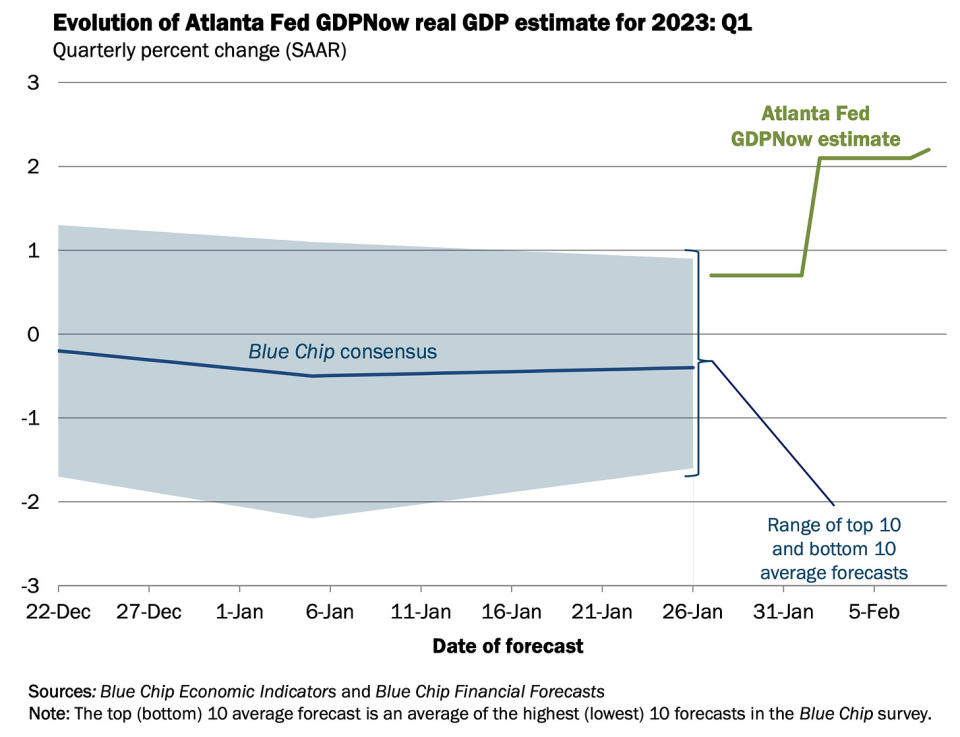

След като излезе отчетът за продажбите на дребно, the Моделът GDPNow на Федералния резерв на Атланта отбеляза растеж на реалния БВП с темп от 2.4% през Q1. Това е увеличение от 2.2% миналата седмица и значително увеличение от първоначалната оценка от 0.7% ръст към 27 януари.

И това не е само твърди данни това изглежда по-розово. The меки данни изглежда отразява и по-малко песимистичен тон.

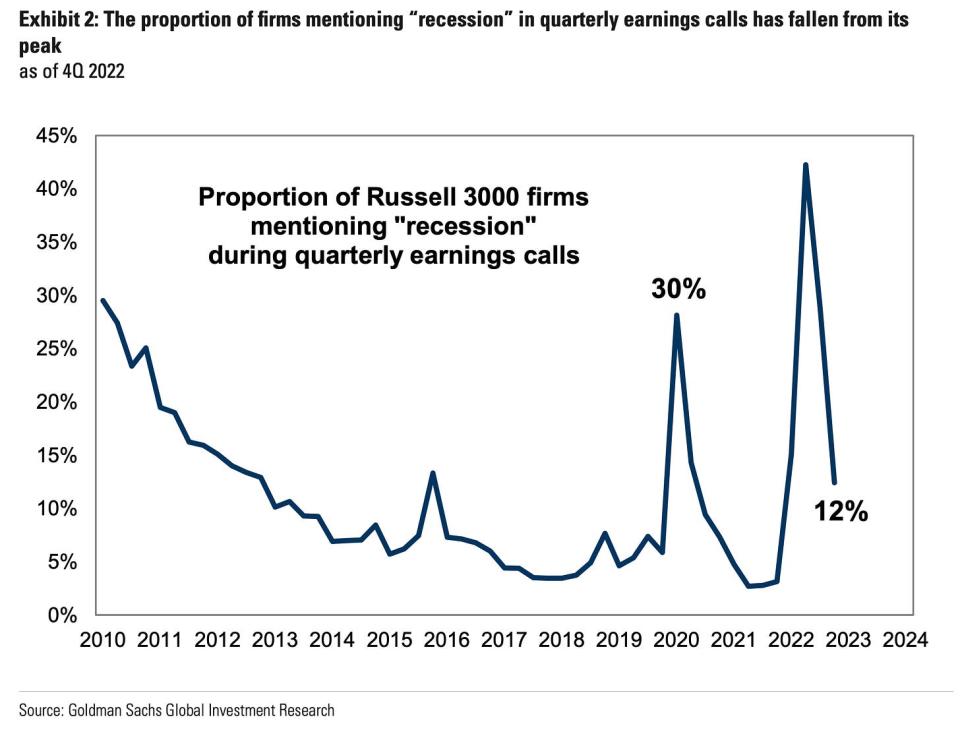

Според Goldman Sachs проучване, публикувано във вторник, споменаванията за „рецесия“ в обажданията за тримесечните печалби са намалели рязко.

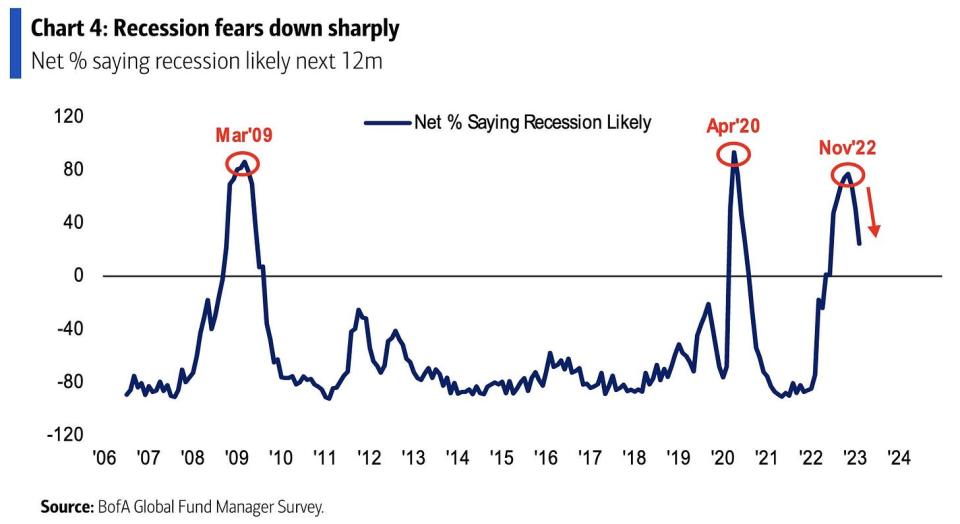

Според Bank of America's Проучване на Global Fund Manager публикувано в сряда, „Коефициентите за рецесия достигнаха своя връх през ноември 22 г. при 77% и оттогава са намалели до 24% този месец (намаляване с 27 процентни пункта за месец), най-ниското ниво от юни 22 г.“

В действителност, отношението към икономическия растеж се промени нагоре.

Честно казано, трудно е да се определи точно какво ще направи икономиката в много близко бъдеще. Но сливането на данни - включително силни потребителски финанси намлява силно търсене на работници - предполагаше, че има пристрастие в посока нагоре. За повече прочетете: 9 причини да бъдем оптимисти за икономиката и пазарите 💪

За съжаление, много икономисти не са много развълнувани, тъй като това излага на риск продължаващите усилия за намаляване на инфлацията.

Ето какъв е проблемът с всичко това 🤦🏻♂️

Идеята, че добрите новини за икономиката са лоши новини за инфлацията е подновен в резултат на много силни данни за пазара на труда и потребителските разходи.

„Моето ново мнение е, че добрата новина е добра новина, страхотната новина е лоша новина“, Конър Сен, колумнист за Bloomberg Opinion, туитва миналата седмица.

Ревизиите на прогнозите за икономическия растеж на много икономисти бяха придружени от ястребови ревизии на очакванията им за пътя на паричната политика: Deutsche Bank, UBS, Банката на Америка, и Goldman Sachs бяха сред фирмите, които предупреждават, че Фед ще повиши лихвените проценти с повече от очакваното, тъй като разширява борбата си за намаляване на инфлацията.

А ястребовата парична политика представлява насрещен вятър както за икономиката, така и за финансовите пазари.

Надстройте до платено

Какво да гледате 👀

Големият въпрос е до каква степен силата на икономиката прекъсва настоящата низходяща тенденция на инфлацията. С други думи, ще научим ли, че Твърдението на Фед, че дезинфлационният процес е започнал беше преждевременно?

Това от миналата седмица не помага потребителска цена намлява цена на производител докладите бяха малко по-горещи, отколкото някои очакваха.

Но данните от един месец никога не потвърждават, нито отричат тенденция. Може все още да сме на път да постигнем сценарий на златокос където инфлацията намалява, без да се налага икономиката да изпада в рецесия.

Ще трябва да изчакаме и да видим.

Това е интересно! 💡

От нов документ на NBER, озаглавен „Алгоритмичната помощ при писане на автобиографии на търсещи работа увеличава наеманията"

Съществува силна връзка между качеството на написаното в автобиографията за нови участници на пазара на труда и дали тези участници в крайна сметка са наети. Ние показваме, че тази връзка е, поне отчасти, причинно-следствена: полеви експеримент на онлайн пазар на труда беше проведен с близо половин милион търсещи работа лица, в които третирана група получи помощ за алгоритмично писане. Третираните търсещи работа лица са имали 8% увеличение на вероятността да бъдат наети. Противно на опасенията, че помощта отнема ценен сигнал, не намираме доказателства, че работодателите са били по-малко доволни...

Преглед на макро напречните течения 🔀

Имаше няколко забележителни данни от миналата седмица, които трябва да се вземат предвид:

???? ️ Потребителите харчат, Според Данни от Бюрото за преброяване В сряда продажбите на дребно през януари скочиха с 3.0% до рекордните 697 милиарда долара. За повече информация относно продажбите на дребно вижте по-горе.

🏭 Индустриалната активност се охлажда поради не толкова ужасна причина. Индустриална производствена дейност растежът беше стабилен през декември. Производственото производство всъщност се е повишило с 1.0%. Основният източник на слабост идва от нещо, от което не всеки ще се оплаче. От Федералния резерв: „Производството на комунални услуги падна с 9.9% през януари, тъй като промяната от необичайно хладно време през декември към необичайно топло време през януари понижи търсенето на отопление.“

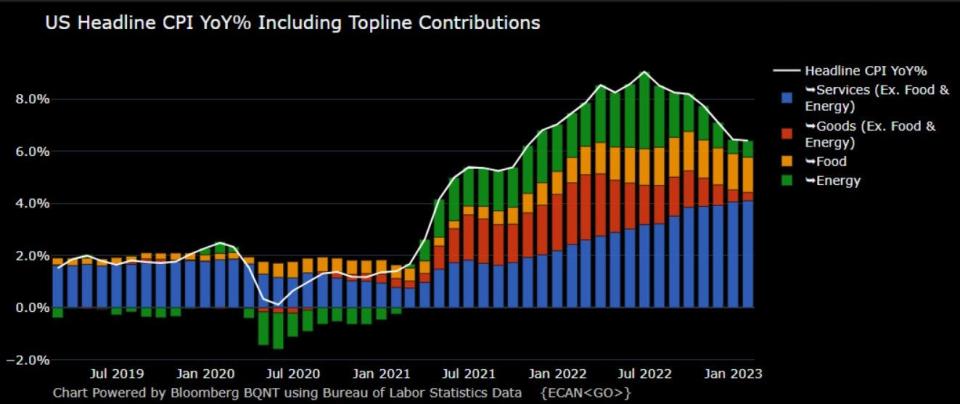

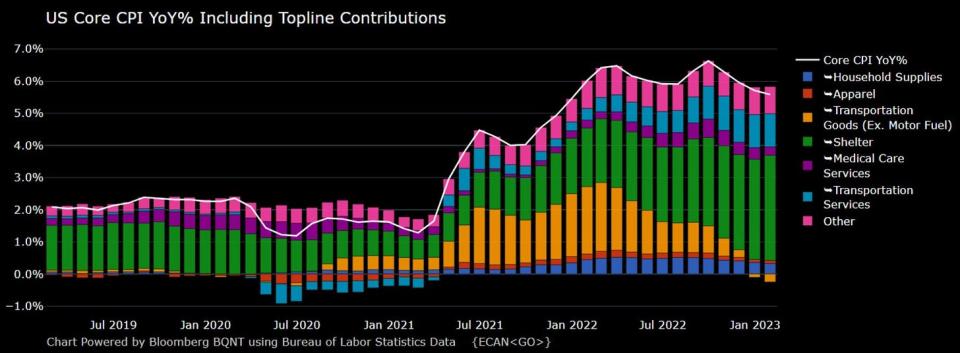

🎈 Инфлацията продължава да се охлажда, Най- индекс на потребителските цени (CPI) през януари е нараснал с 6.4% спрямо предходната година, спад от 6.5% през декември.

Коригиран спрямо цените на храните и енергията, основният индекс на потребителските цени е нараснал с 5.6% (спад от 5.7%).

На месечна база CPI е нараснал с 0.5%, а основният CPI е нараснал с 0.4%.

Ако ти годишен тримесечен тренд в месечните данни CPI нараства с 3.5%, а основният CPI се покачва с 4.6%.

Долната линия е, че докато темповете на инфлация са били намаляваща тенденция, те продължават да са над целевата лихва на Федералния резерв от 2%. За повече относно последиците от охлаждането на инфлацията, прочетете: Възходящият сценарий за меко кацане на „златокоска“, който всеки иска 😀.

👍 Очаквания за облекчаване на инфлацията. От януари на Фед в Ню Йорк Проучване на очакванията на потребителите: „Средните инфлационни очаквания остават непроменени на хоризонта за една година напред, намаляват с 0.3 процентни пункта на хоризонта за три години напред и се повишават с 0.1 процентни пункта на хоризонта за пет години напред, до 5.0%, 2.7% и съответно 2.5%.“

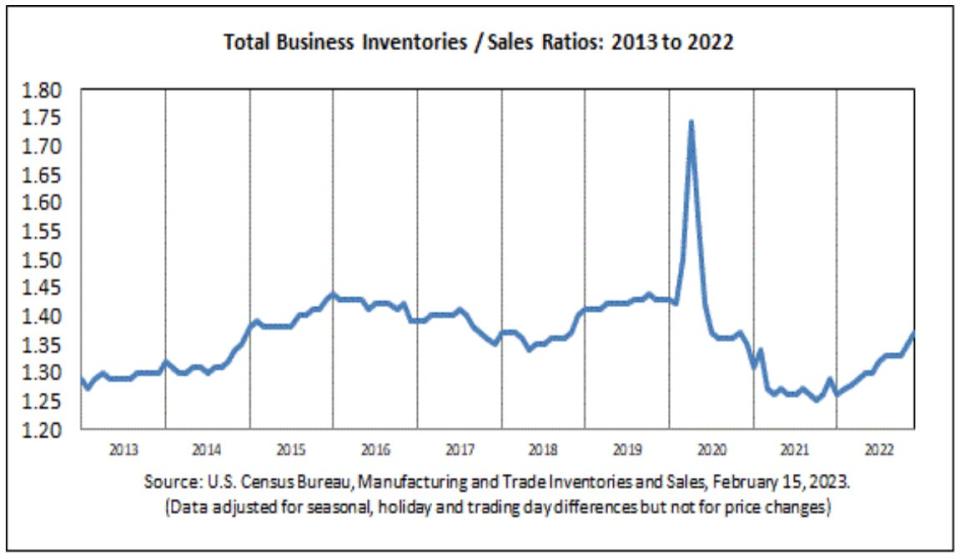

📈 Нивата на запасите се повишават, Според Данни от Бюрото за преброяване публикувани в сряда, бизнес запасите се покачиха с 0.3% до 2.45 трилиона долара през декември. Съотношението запаси/продажби беше 1.37, което е значително увеличение от 1.29 през предходната година.

За повече информация относно веригите за доставки и нивата на запасите, прочетете: Можем да спрем да го наричаме криза на веригата за доставки ⛓, 9 причини да бъдем оптимисти за икономиката и пазарите 💪, и Възходящият сценарий за меко кацане на „златокоска“, който всеки иска 😀.

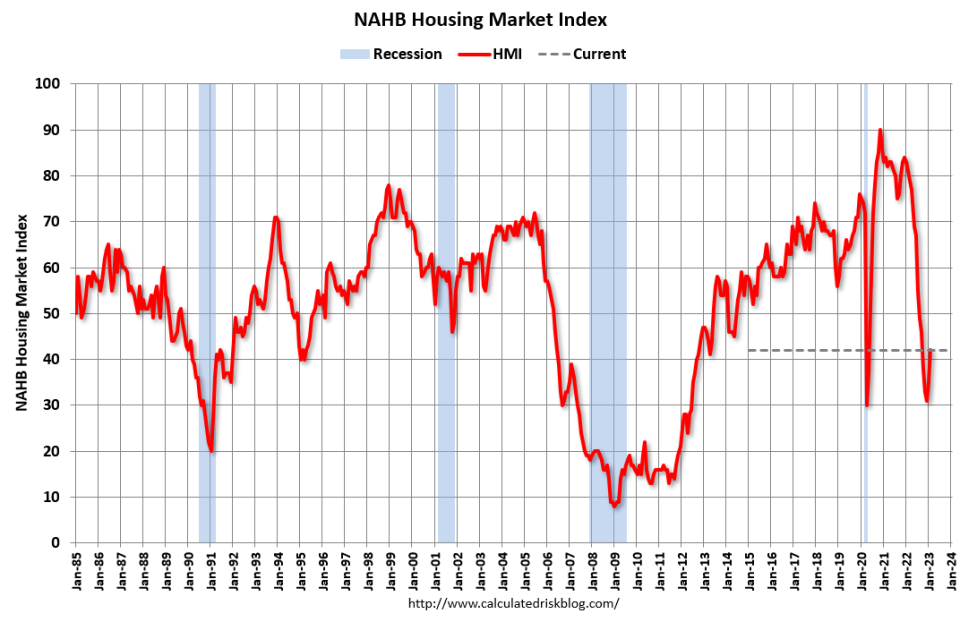

🏠 Настроенията на домашните строители се подобряват, Според Данни на NAHB публикувано в сряда, настроението на строителите на жилища се подобри през февруари. От главния икономист на NAHB Робърт Диц: „Докато HMI остава под нивото на рентабилност от 50, увеличението от 31 на 42 от декември до февруари е положителен знак за пазара. Въпреки че Федералният резерв продължава да затяга условията на паричната политика, прогнозите показват, че жилищният пазар е преминал пиковите лихви по ипотечните кредити за този цикъл. И докато очакваме продължаваща нестабилност на лихвите по ипотечните кредити и жилищните разходи, строителният пазар трябва да успее да постигне стабилност през следващите месеци, последвано от възстановяване обратно към тенденциите в жилищното строителство по-късно през 2023 г. и началото на 2024 г.“

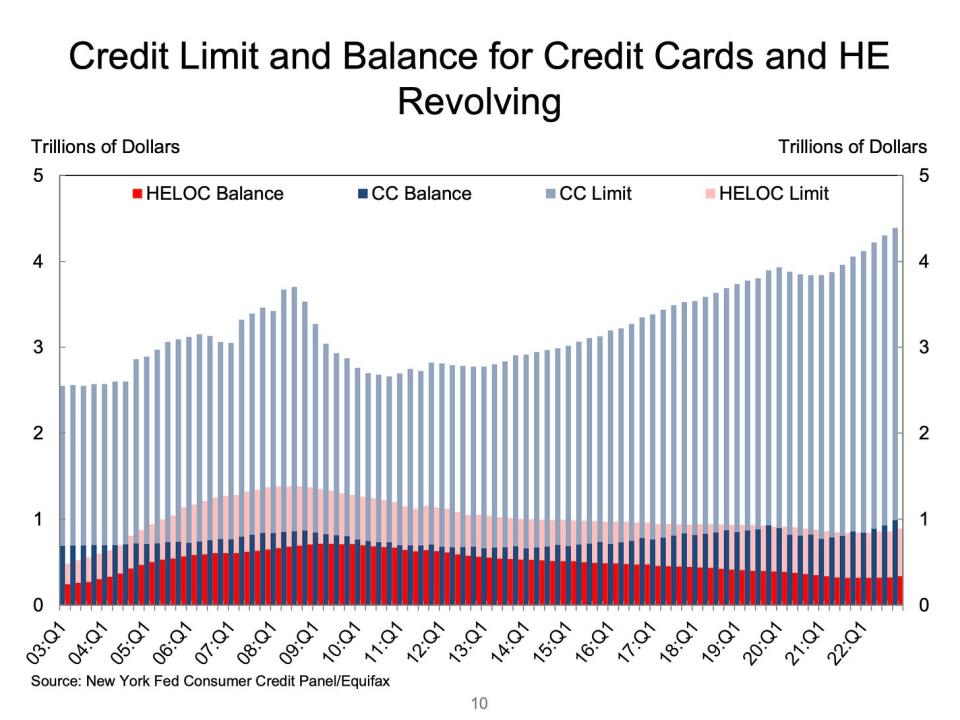

💳 Салдата по кредитните карти се увеличават. Според данните на Федералния резерв на Ню Йорк балансите по кредитни карти са се увеличили с 61 милиарда долара, за да достигнат 986 милиарда долара през четвъртото тримесечие, което е над най-високото ниво преди пандемията от 4 милиарда долара. С общия кредитен лимит от 927 трилиона долара обаче потребителите са далеч от максимизирането на картите си.

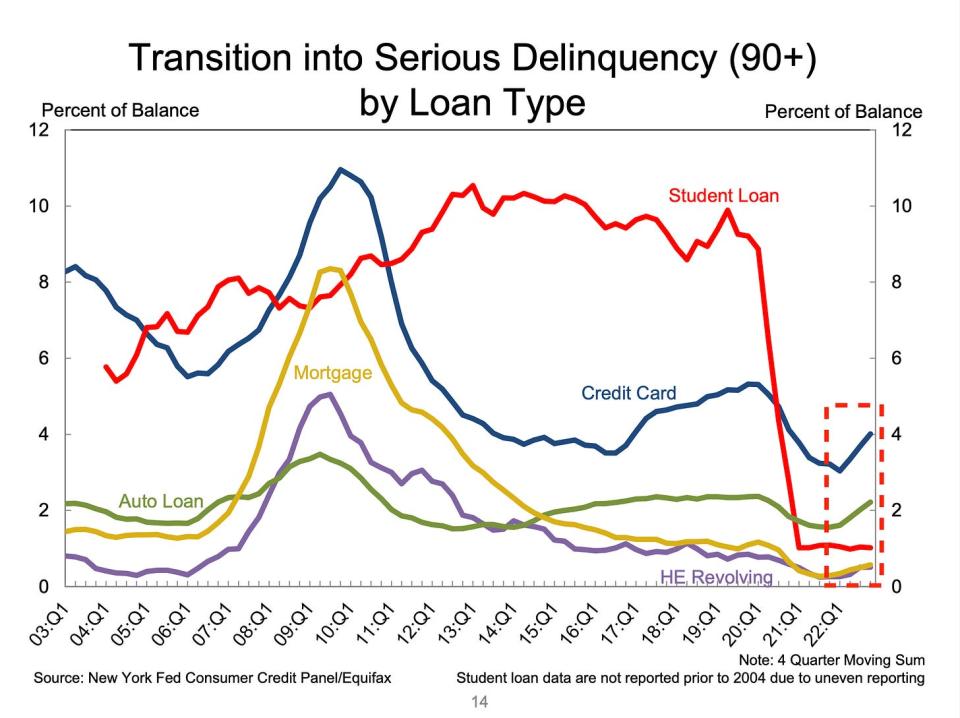

👎 Просрочията по дълговете продължават да се нормализират. От Федералния резерв на Ню Йорк: „Делът на дълга, наскоро преминал в просрочие, се увеличи за почти всички видове дългове, след две години на исторически ниски преходи на просрочие. Степента на преход към ранна просрочие за кредитни карти и автокредити се е увеличила с 0.6 и 0.4 процентни пункта, след подобни увеличения през второто и третото тримесечие. Преходните проценти на просрочия за ипотеки се повишиха с 0.15 процентни пункта. Тези за студентски заеми останаха непроменени, тъй като федералната пауза за изплащане остава в сила.“ За повече информация прочетете: Нивата на просрочени задължения се нормализират 💳.

💼 Молбите за безработица остават ниски. Първоначални молби за обезщетения за безработица падна до 194,000 11 през седмицата, завършваща на 195,000 февруари, спрямо 166,000 2022 предходната седмица. Въпреки че броят е нараснал от най-ниското си ниво от шест десетилетия от XNUMX XNUMX през март XNUMX г., той остава близо до нивата, наблюдавани през периоди на икономическа експанзия.

За повече информация относно ниската безработица прочетете: Това е много наемане 🍾, Не трябва да се изненадвате от силата на пазара на труда 💪 и 9 причини да бъдем оптимисти за икономиката и пазарите 💪.

Събирайки всичко заедно 🤔

Получаваме много доказателства, които може да получим възходящ сценарий за меко кацане „Златокоска“. където инфлацията се охлажда до управляеми нива, без да се налага икономиката да потъва в рецесия.

И Федералният резерв наскоро възприе по-малко ястребов тон, като призна на 1 февруари, че „за първи път започна дезинфлационният процес.“

Въпреки това, инфлацията все още трябва да спадне още, преди Фед да се чувства комфортно с ценовите нива. Така че трябва да очакваме централната банка ще продължи да затяга паричната политика, което означава, че трябва да сме подготвени за по-строги финансови условия (напр. по-високи лихвени проценти, по-строги стандарти за кредитиране и по-ниски оценки на акциите). Всичко това означава пазарните удари може да продължат и рискът икономиката потъва в рецесия ще бъде относително повишена.

Важно е да запомните, че докато рисковете от рецесия са повишени, потребителите идват от много силна финансова позиция. Безработните хора са получаване на работа. Тези, които имат работа, получават повишения. И много все още имат излишни спестявания да се докоснеш. Наистина, силните данни за разходите потвърждават тази финансова устойчивост. Така е твърде рано е да се алармира от гледна точка на потреблението.

В този момент всякакви е малко вероятно спадът да се превърне в икономическа катастрофа като се има предвид, че финансовото здраве на потребителите и бизнеса остава много силно.

Както винаги, дългосрочните инвеститори трябва да помнят това рецесии намлява мечки пазари са само част от сделката когато влезете на фондовия пазар с цел генериране на дългосрочна възвръщаемост. Докато пазарите имаха ужасна година, дългосрочната перспектива за акциите остава положителен.

За повече информация защо това е необичайно неблагоприятна среда за фондовия пазар, прочетете: Пазарните удари ще продължат, докато инфлацията се подобри 🥊 »

За по-отблизо къде се намираме и как стигнахме до тук, прочетете: Обяснена е сложната бъркотия на пазарите и икономиката 🧩 »

Тази публикация първоначално е публикувана на TKer.co

Сам Ро е основателят на Tker.co. Можете да го последвате в Twitter на @СамРо

Прочетете последните финансови и бизнес новини от Yahoo Finance

Изтеглете приложението Yahoo Finance за ябълка or Android

Следвайте Yahoo Finance на Twitter, Facebook, Instagram, Flipboard, LinkedIn, и YouTube

Източник: https://finance.yahoo.com/news/economic-forecasts-are-getting-revised-up-and-people-arent-thrilled-about-it-135118589.html