Във вторник научихме, че американските работодатели имат рекорд 11.5 милиона свободни работни места към март. Това е може би най-ясният знак, че икономиката процъфтява, тъй като наемането на работници не е евтино и повечето работодатели биха го направили само ако вече не разполагат с персонал, който да отговаря на търсенето.

В момента има само 5.9 милиона души, които са безработни. С други думи, има почти две работни места на безработно лице. Несъответствието означава, че работниците имат много възможности, което означава, че имат много лостове да искат повече заплащане. Наистина, работодателите плащат с исторически темп.

Но бумът на търсенето, рекордните работни места и по-високите заплати... са лошо?

Федералният резерв и мнозина в икономическата професия не го казват толкова направо. Но това е ефективно тяхното послание.

Състоянието на игра: Търсенето на стоки и услуги значително изпреварва предлагането,1 която е изпращала инфлация до високи десетилетия темпове. Това отчасти се дължи на факта, че по-високите заплати означават по-високи разходи за бизнеса, много от които са били повишаване на цените за запазване на рентабилността. По ирония на съдбата тези по-високи заплати помогнаха за укрепване на вече силни финанси на потребителите, които охотно плащат и по този начин по същество позволяват на предприятията да продължат да повишават цените.

Важно е да се добави, че това нарастващо търсене е подкрепено от създаването на работни места (т.е. явление, при което някой преминава от това да не печели нищо, да печели нещо). Всъщност САЩ създадоха невероятно 2.1 милиона работни места през 2022 г. досега.

Бюрото по трудова статистика има показател, наречен индекс на съвкупни седмични заплати, което е продукт на работни места, заплати и отработени часове. Това е груб прокси за общия номинален разходен капацитет на работната сила. Този показател е нараснал с 10% на годишна база през април и е бил над 9.5% от април 2021 г. Преди пандемията е бил около 5%.

Тази комбинация от растеж на работните места и ръст на заплатите само изостря проблема с инфлацията.

И така, най-доброто решение в този момент изглежда е да затегне паричната политика така че финансовите условия стават малко по-предизвикателни, което би трябвало да доведе до охлаждане на търсенето, което от своя страна би трябвало да облекчи някои от тези постоянни инфлационни натиска.

С други думи, Фед работи, за да извади крака на някои от добрите новини, идващи от икономиката, защото тези добри новини всъщност са лоши.2

Федералният резерв се движи, за да намали "излишното търсене"?

В широко очакван преместете, на Фед повиши краткосрочните лихвени проценти в сряда с 50 базисни пункта до диапазон от 0.75% до 1.00%. Това беше най-голямото увеличение, което централната банка направи в едно единствено съобщение от май 2000 г.

Освен това, председателят на Фед Джером Пауъл сигнализира за намерението на Федералния комитет за отворен пазар (т.е. комитета на Фед, който определя паричната политика) да поддържа повишаването на лихвите с агресивно темпо.

„Ако приемем, че икономическите и финансовите условия се развиват в съответствие с очакванията, има широк смисъл в комисията, че допълнителни увеличения с 50 базисни точки трябва да бъдат обсъдени на следващите няколко заседания“, Пауъл каза. „Нашият всеобхватен фокус е да използваме нашите инструменти, за да върнем инфлацията до нашата цел от 2%.“

За да бъде ясно, Фед не се опитва да принуди икономиката да изпадне в рецесия. По-скоро се опитва да приведе излишното търсене - както е отразено от това, че има повече работни места, отколкото безработни - в по-голяма степен в съответствие с предлагането.

„Има много излишно търсене“, каза Пауъл.

В момента има огромни икономически попътни ветрове, Включително излишни спестявания на потребителите намлява процъфтяващи поръчки за капиталови разходи, това трябва да стимулира икономическия растеж за месеци, ако не и години. И така има място за икономиката да освободи известен натиск от търсенето, без да изпада в рецесия.

Ето още от Пресконференция на Пауъл в сряда (с добавени съответните връзки):

Би било много по-рискова ситуация, ако потребителските и бизнес финансите бяха разтегнати в допълнение към липсата на излишно търсене. Но в момента не е така.

И така, докато казват някои икономисти че рискът от рецесия нараства, повечето нямат това като основен сценарий за близко бъдеще.

Лоша новина ли е за акциите? Не е задължително.

Когато Фед реши, че е време да охлади икономиката, той прави това, като се опитва да затегне финансовите условия, което означава, че разходите за финансиране на неща се покачват. Най-общо казано, това означава някаква комбинация от по-високи лихвени проценти, по-ниски оценки на фондовия пазар, по-силен долар и по-строги стандарти за кредитиране.

Това означава ли, че акциите са обречени да паднат?

Е, ястребът на Фед със сигурност е риск за акциите. Но нищо не е сигурно, когато става въпрос за прогнозиране на цените на акциите.

Преди всичко, историята казва акциите обикновено се повишават, когато Фед затяга паричната политика. Има смисъл, когато си спомните, че Фед затяга паричната политика, когато вярва, че икономиката има някакъв импулс.

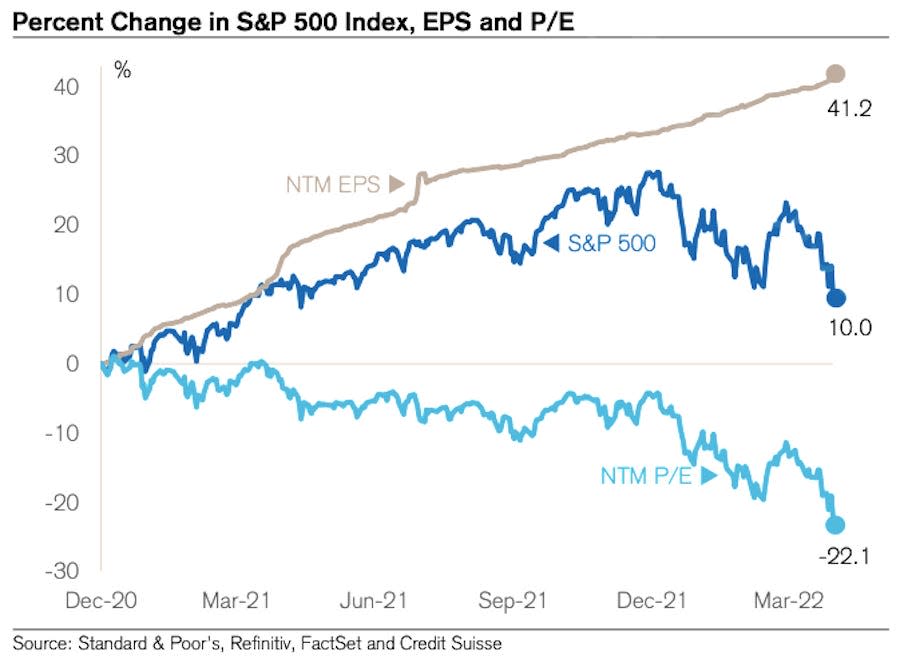

Въпреки това перспективата за по-високи лихвени проценти определено предизвиква загриженост. Повечето експерти на фондовия пазар, като милиардера Уорън Бъфет, като цяло са съгласни с това по-високите лихви са мечи за оценки, като съотношението P/E за следващите 12 месеца (NTM).

Но ключовата дума е „оценки“, а не акции. Цените на акциите не трябва да падат, за да намалят оценките, докато очакванията за печалбите се повишават. И очакванията за печалбите се покачват. И наистина, оценките падат от месеци.

Графиката по-долу от Джонатан Голуб от Credit Suisse улавя тази динамика. Както можете да видите, NTM P/E се движи по-ниско от края на 2020 г. Въпреки това, цените на акциите се повишават предимно през този период. Дори с неотдавнашната пазарна корекция, S&P 500 днес е по-висок, отколкото беше, когато оценките започнаха да падат. Защо? Защото печалбите за следващите 12 месеца по същество само се увеличават.

За да бъде ясно, няма гаранция, че акциите няма да продължат да падат от януарските си максимуми. И със сигурност е възможно бъдещият растеж на печалбите да стане отрицателен, ако бизнес средата се влоши.

Но засега перспективите за печалби продължават да са забележително устойчиви и това може да осигури известна подкрепа за цените на акциите, които в момента са опитни доста типична разпродажба.3

Още от TKer:

Задно виждане ?

?? Акциите се объркат: S&P 500 се понижи само с 0.20% за да завършите една невероятно променлива седмица. В сряда S&P нарасна с 2.99% в най-голямото еднодневно рали на индекса от 18 май 2020г. На следващия ден той се понижи с 3.56% от това, което беше индексът вторият най-лош ден в годината.

S&P в момента е надолу с 14.4% от най-високото си ниво от 4 януари в рамките на деня от 4,818. За повече информация относно пазарната волатилност прочетете това, това намлява това.

? Създаване на работни места: Работодателите в САЩ добавиха 428,000 XNUMX здрави работни места през април, според BLS данни пуснати в петък. Това е значително по-високо от тези 380,000 XNUMX работни места очакват икономистите. Нивото на безработица е 3.6%. За повече информация относно състоянието на пазара на труда прочетете това.

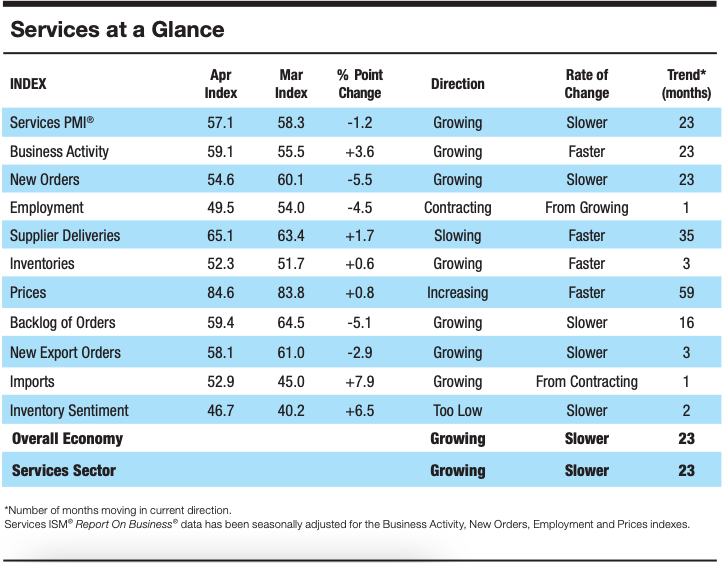

? Ръстът на дейността в услугите се охлажда: Според данните от проучването, събрани от Институт по управление на доставките, активността на сектора на услугите се забави през април. От Антъни Нийвс, председател на комисията за бизнес проучване на ISM услуги: „Растежът продължава за сектора на услугите, който се разраства за всички, освен два от последните 147 месеца. Имаше оттегляне в съставния индекс, най-вече поради ограничения пул на работна ръка и забавянето на растежа на новите поръчки. Бизнес активността остава силна; обаче високата инфлация, ограниченията на капацитета и логистичните предизвикателства са пречки, а войната между Русия и Украйна продължава да оказва влияние върху материалните разходи, най-вече на горивото и химикалите.

Нагоре по пътя?

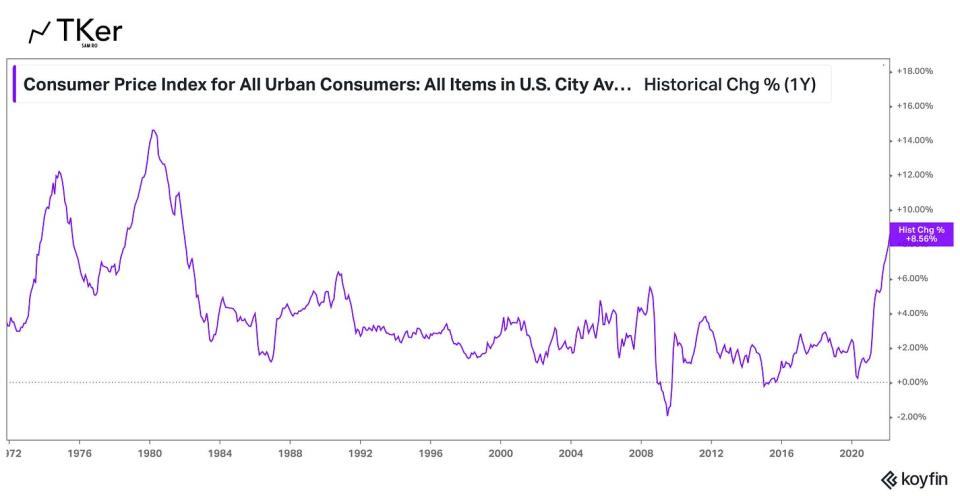

Няма по-голяма история в икономиката в момента от посоката на инфлация. Така че всички погледи ще бъдат насочени към априлския доклад за индекса на потребителските цени (CPI), който ще бъде публикуван в сряда сутринта. Икономистите изчисляват, че CPI е нараснал с 8.1% на годишна база през месеца, което би било забавяне от Мартски печат 8.5%.. Като се изключат цените на храните и енергията, основният ИПЦ се оценява с 6.1%, което е спад от 6.5% през март.

Разгледайте календара по-долу от Преписът с някои от големите имена, които обявяват тримесечните си финансови резултати тази седмица.

1. Тук няма да навлизаме във всички нюанси на проблемите на веригата за доставки (напр. как недостигът на работна ръка в САЩ, свързаните с COVID блокиране в Китай и войната в Украйна нарушават производството и търговията). Въпреки това знаем, че проблемите с веригата за доставки продължават, както е отразено от упорито бавно срокове за доставка на доставчиците.

2. За тези от вас, които са нови в TKer, написах малко за това как добрите икономически новини са били „лоши“ новини. Можете да прочетете повече за това тук, тук, тук, и тук.

3. Инвестирането в акции не е лесно. Това означава трябва да се справите с много краткосрочна волатилност, докато чакате тези дългосрочни печалби. Всеки е добре дошъл да се опита да определи времето на пазара и да продава и купува в опит да сведе до минимум тези краткосрочни загуби. Но, разбира се, рискът е пропускане на онези големи покачвания, които се случват по време на нестабилни периоди, които могат да нанесат необратими щети на дългосрочната възвръщаемост. (Прочетете още тук, тук намлява тук.) Не забравяйте, че има цяла индустрия от професионалисти, които целят да победят пазара. Малцина са способни да се представят по-добре през дадена година и от тези по-добри резултати, малцина са в състояние да продължат това представяне година след година.

Прочетете последните финансови и бизнес новини от Yahoo Finance

Следвайте Yahoo Finance на Twitter, Facebook, Instagram, Flipboard, LinkedIn, и YouTube

Източник: https://finance.yahoo.com/news/good-news-is-bad-news-in-the-economy-right-now-152340410.html