Фондовият пазар е под натиск, откакто отчетът за инфлацията за август излезе изненадващо силен миналата седмица, но главният пазарен стратег на JPMorgan Chase & Co., Марко Коланович, не вижда тазгодишния спад да стане много по-грозен въпреки ястребовия Федерален резерв .

„Въпреки че признаваме, че по-страшното ценообразуване на централната банка и произтичащото от това увеличение на реалната доходност натежават върху рисковите активи, ние също така вярваме, че всеки спад от тук вероятно ще бъде ограничен“, каза Коланович в изследователска бележка на JPMorgan в понеделник. „Стабилните печалби, ниското позициониране на инвеститорите и добре закотвените дългосрочни инфлационни очаквания трябва да смекчат всякакъв спад в рисковите активи от тук нататък.“

Инвеститорите се подготвят за огромно увеличение на лихвените проценти от Фед в сряда, деня, в който шефът на централната банка Джеръм Пауъл ще проведе пресконференция относно последното й политическо решение, докато се бори с високата инфлация. S&P 500 вече се е понижил с около 18% досега тази година на фона на загриженост относно нарастващите лихвени проценти и постоянно високите разходи за живот в САЩ

Коланович от JPMorgan има по-оптимистичен поглед върху фондовия пазар в сравнение с някои други инвеститори и анализатори на Уолстрийт, включително предупрежденията на Morgan Stanley, че акциите може да свали още един крак и повторно тестване на най-ниското ниво от 2022 г., достигнато от S&P 500 през юни.

Прочети: — Някои изкривена логика относно коефициентите на оценка“: Инвеститорите на фондовия пазар изглеждат самодоволни, тъй като лихвите се повишават, предупреждава Morgan Stanley

Коланович признава тежестта на нарастващата реална доходност и по-високите очаквания за крайната лихва на Фед на пазара.

„Пиковото ценообразуване на Фед, както се предполага от фючърсите на фондовете на Фед, достига нови върхове от 4.5%“, или 50 базисни пункта над предишния връх през юни, каза той. „Реалната доходност също достига нови върхове“, като реалният процент на 10-годишните съкровищни облигации надхвърля 1% с почти 210 базисни пункта над нивото си в началото на годината, каза Коланович.

Реалните доходности се коригират спрямо инфлацията.

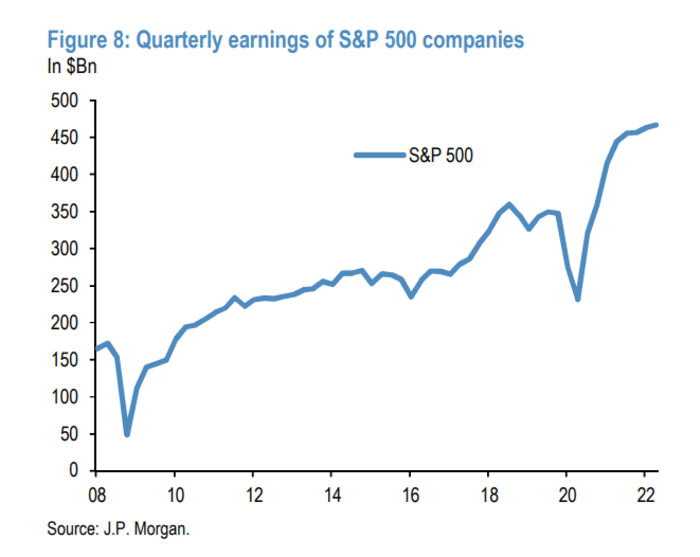

По мнението на Коланович, по-силните от очакваните печалби на компаниите тази година спомагат за смекчаване на негативните последици за фондовия пазар.

„По-добрият от очаквания ръст на печалбите напомня на инвеститорите, че акциите представляват реален клас активи, който предлага защита срещу инфлация и следователно е по-привлекателен от номиналните активи, като по-голямата част от дългови инструменти“, каза той. „Дори ако изключим енергетиката, сектор, който ясно е повишил печалбите на ниво индекс, спадът в печалбите е бил доста малък досега.“

БЕЛЕЖКА ЗА СТРАТЕГИЯТА ЗА ГЛОБАЛНИ ПАЗАРИ НА JP Morgan ОТ СЕПТ. 19, 2022 г

Докато спадът на печалбите може да стане по-значителен, ако нивото на безработица започне да се движи „съществено“ по-високо и САЩ изпаднат в дълбока или продължителна рецесия, Коланович вижда потенциална защита на фондовия пазар.

„Дори при този неблагоприятен сценарий ние вярваме, че Фед ще намали лихвените проценти с повече от предвиденото в момента за 2023 г., като по този начин ще подпомогне пазарите на акции и ще предизвика по-високи“ коефициенти цена/печалба, пише той.

Коланович също посочи позиционирането на инвеститорите като смекчаващ фактор в посока надолу, като каза, че фондовете за акции са загубили повече активи под управление тази година, отколкото са спечелили през 2021 г.

„С други думи, инвеститорите на дребно се върнаха към нивата от края на 2020 г. по отношение на разпределението на собствения си капитал“, каза той. Междувременно „позициите на капиталовите инструменти на институционалните инвеститори също са ниски“, пише той, както е посочено от „проксита на позициите на фючърсни капитали“, както и от „постоянно ниското търсене на хеджиране“.

Що се отнася до по-дългосрочните инфлационни очаквания в САЩ, Коланович отбеляза, че те наскоро са намалели въз основа на пазарни мерки, както и Проучване на Мичиганския университет.

„Стабилизирането на по-дългосрочните инфлационни очаквания намалява страховете от премахване на стабилизирането на инфлационните очаквания в САЩ, като по този начин улеснява завъртането на ФЕД в бъдеще в сценария, при който индикаторите на пазара на труда отслабват достатъчно, за да потвърдят рецесия в САЩ“, каза той.

Американските акции затвориха с повишения в понеделник след променлива търговска сесия преди двудневната политическа среща на Фед, с Dow Jones Industrial Average

DJIA,

изкачвайки се с 0.6%, S&P 500

SPX,

набира 0.7% и Nasdaq Composite

COMP,

напредване с 0.8%.

Федералният комитет за отворения пазар ще започне двудневното си заседание във вторник, като решението за лихвените проценти се очаква в сряда следобед.

Източник: https://www.marketwatch.com/story/fearing-a-hawkish-fed-heres-whats-likely-limiting-more-downside-in-the-stock-market-according-to-jpmorgans-marko- kolanovic-11663620514?siteid=yhoof2&yptr=yahoo