Година след като Русия нахлу в Украйна и постави началото на най-кървавия конфликт в Европа от Втората световна война насам, световните финансови пазари изглежда вече не понасят трайните сътресения на ежедневна база, но пълните последствия и изводи тепърва предстоят, каза стратег в Deutsche Bank.

Американските акции се сринаха на 24 февруари 2022 г, с Dow Jones Industrial Average

DJIA,

отваряйки надолу с повече от 700 пункта, или 2.2%, докато индексът с голяма капитализация S&P 500

SPX,

спадна с 1.8%, часове след като руският президент Владимир Путин обяви военните действия. Междувременно цените на петрола се покачиха заедно с американския еталонен суров петрол West Texas Intermediate

CL00,

CLJ23,

се покачи до 100 долара за барел на Нюйоркската стокова борса за първи път от 2014 г.

Виж: Какво означава руската инвазия в Украйна за пазарите година по-късно

Към петък индустриалните индекси Dow бяха малко по-ниски от преди година, след като се сринаха през по-голямата част от 2022 г. и отскочиха от октомврийските дъна в началото на 2023 г. S&P 500 се срина със 7.4% през последните 12 месеца, докато Nasdaq се понижи с 15.5%, според Пазарни данни на Dow Jones.

В същото време, облигациите приключиха най-лошата си година в историята през 2022 г. Вместо да се задържат, докато акциите се сриват, почти всеки тип облигации - от американски и европейски държавни облигации до корпоративни облигации с най-висок рейтинг - отчете двуцифрени загуби през последната година.

Стръмна разпродажба на американските държавни облигации доведе до скок на доходността, като доходността на 2-годишната банкнота

TMUBMUSD02Y,

нараства с 3.67 процентни пункта за годината, докато доходността на 10-годишните

TMUBMUSD10Y,

скочи с 2.33 процентни пункта, най-големият в историята въз основа на данни от 1977 г., според пазарните данни на Dow Jones. Цените и доходността на облигациите се движат в противоположни посоки.

Касапницата, особено на американските пазари, дойде, когато Федералният резерв агресивно повиши лихвените проценти в усилията си да успокои растящата инфлация, която придружаваше възстановяването от първоначалния шок от COVID. Серия от походи започна през март миналата година.

„По отношение на последната година след инвазията в Украйна, повечето от отрицателните възвръщаемости на облигациите през последните три години се случиха през този период“, пише Джим Рийд, стратег в Deutsche Bank, в бележка до клиентите в петък.

„Войната в Украйна започна само няколко седмици преди САЩ да оглавят глобалния туристически цикъл на DM [развит пазар]. Така че, въпреки че фонът за разпродажбата на облигациите вече беше налице с екстремния стимул на covid, едва когато централните банки започнаха да се повишават, стената на облигациите се скъса.“

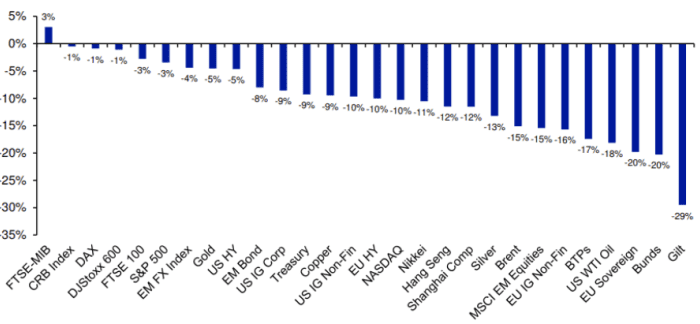

В графиката по-долу Deutsche Bank подчертава възвръщаемостта за избрани основни класове активи през 12-те месеца след инвазията.

Общата възвръщаемост на избрани основни глобални финансови активи през последната година от началото на войната в Украйна (в щатски долари).

ИЗТОЧНИК: BLOOMBERG FINANCE LP, DEUTSCHE BANK

От февруари 2022 г. глобалните инвеститори са изтеглили общо 135 милиарда долара от облигационни фондове, според анализатори от BofA Global Research, цитирайки данни на EPFR Global в седмична бележка. Междувременно инвеститорите са разпределили 354 милиарда долара в брой след нахлуването на Русия в Украйна. Фондовете за акции са свидетели на общо 40 милиарда долара входящи потоци, а златото е видяло 12 милиарда долара изходящи потоци, каза Майкъл Хартнет, главен инвестиционен стратег в BofA Global Research.

Противно на това, което мнозина биха очаквали, предвид близостта на Европа до войната, Европейските акции се представиха по-добре от американските през последната година, тъй като инвеститорите изтеглиха пари от американските акции, за да увеличат експозицията си на международните фондови пазари, европейските пазари можеха да се възползват от по-слабия долар.

Индексът MSCI Euro

MPEH23,

който проследява представянето на големи и средни компании в 15 развити пазара в Европа, се покачи с повече от 8% през последните 12 месеца, докато MSCI USA се срина със 7.2%, според пазарните данни на Dow Jones.

„Доларът се повиши с 6.5% спрямо еврото; европейското превъзходство в местна валута е още по-високо. Цялостното превъзходство, разбира се, може да се дължи повече на много по-високото тегло на технологиите в САЩ, които се представиха по-слабо при много по-високи проценти и екстремни начални оценки“, каза Рийд.

След рали през по-голямата част от 2022 г., стойността на долара спрямо другите валути беше намалял през последните няколко месеца тъй като Федералният резерв говори за постигане на напредък в намаляването на инфлационния натиск. Въпреки това, вълнение от по-горещи от очакваното отчети за инфлацията през януари помогна за укрепване на зелените пари и обърна загубите на долара. Индексът на американския долар ICE

DXY,

скочи с 3.2% до 105.20 този месец.

Виж: Защо цените на горивата в САЩ продължават да усещат ефектите от руската инвазия в Украйна

Междувременно референтният суров петрол в САЩ приключи петък с около 17% под нивото, наблюдавано точно преди инвазията на Русия в Украйна.

„По ирония на съдбата, предвид войната в Европа, петролът е един от най-зле представилите се през последната година. Дори европейските цени на газа са с повече от 50% по-ниски, отколкото бяха преди година, макар и след като са се повишили с 200% до края на август“, каза Рийд.

Виж: Реалното въздействие на руската инвазия в Украйна върху суровините

Източник: https://www.marketwatch.com/story/one-year-on-from-russias-invasion-of-ukraine-how-global-financial-assets-have-performed-since-the-start-of- the-war-5730fc3d?siteid=yhoof2&yptr=yahoo