Миналата седмица видяхме нещо като рали на пазарите, но дали беше само известният отскок на „мъртва котка“? Поглед към диаграмите може да подскаже това. От началото на април видяхме две кратки ралита в иначе низходяща тенденция – но второто рали беше по-кратко от първото, с по-нисък връх. Наблюдателите на пазара започват да се чудят дали котката е приключила с подскачането.

И така, как могат инвеститорите да се измъкнат от тази враждебна среда?

Анализаторът на Goldman Sachs Каш Ранган вярва, че софтуерните акции, с понастоящем понижени цени и висок потенциал за повишаване, могат да осигурят известна защита за инвеститорите, които търсят защитна позиция срещу по-големия пазарен спад.

„Въпреки че софтуерът е в късен цикъл и инвеститорите с право се притесняват от сравнително непроменени прогнози за финансовата година, ние се връщаме към нашия присъщ анализ като опора за разминаването между силните бизнес модели на тези компании и текущите оценки. Поддържаме мнението си, че печелившият софтуер за растеж може да служи като защитен клас активи по време на предизвикателни икономически условия“, обясни Ранган.

Рангън продължава дискусията си за „отбранителните“ софтуерни акции с два такива избора. Както беше отбелязано, тези акции се характеризират с понижени цени на акциите, но все още имат голям потенциал за ръст – според Rangan, по-добър от 50% за следващата година. Други анализатори съгласни ли са с Rangan? Нека да разгледаме по-отблизо.

GitLab (GTLB)

Първият от тези „софтуерни решения на Goldman“ е GitLab, новатор в разработването на платформа DevOps. Компанията предлага на бизнес клиентите платформа с отворен код за работа с devops, която обещава да увеличи скоростта и ефективността, както и да максимизира общата възвръщаемост на крайния продукт. Новаторското прозрение на GitLab беше да позволи на потребителите и сътрудниците да допринесат за планирането, изграждането и внедряването на платформата чрез модела с отворен код. GitLab предлага тази основна платформа безплатно на клиенти, които също могат да се абонират за достъп до собствени надстройки и добавки.

През 8-те години, през които GitLab е отворен за бизнес, компанията видя, че нейният продукт се разширява до широка аудитория. Фирмата има над 30 милиона регистрирани потребители, представляващи повече от 100,000 2,000 компании и организации. От тази база има повече от XNUMX участници в кода с отворен код.

Компанията стана публична през октомври миналата година и затвори първия си ден за търговия на повече от $103 на акция. Акциите паднаха оттогава и са надолу с 48% от това отваряне. Спадът на стойността на акциите дойде, въпреки че приходите на компанията показаха последователни печалби във всеки от първите три публични отчета за приходите.

В тези доклади горната линия се е повишила от 66.8 милиона долара на 87.4 милиона долара. Последният, за Q1 на фискалната 2023 г., е нараснал със 75% спрямо предходната година. В същото време нетната загуба на компанията се намали от 44 цента на акция преди една година до 18 цента в настоящия отчет.

На този фон Ранган от Goldman излага оптимистичен случай за тази софтуерна фирма с отворен код, като пише: „Като разгледаме по-задълбочено нашите допускания за растеж на приходите, придобихме увереност в способността на GTLB да поддържа силен темп на растеж на топ линията (от над 38%+ през следващите три години) и потенциално достигане на FCF безотказност по-бързо от първоначално очакваното (4Q24 спрямо консенсусни оценки за 2Q25).“

„В допълнение към GTLB, предлагащ най-добрата платформа в голям и недостатъчно проникнал TAM на стойност $40 милиарда, виждаме кулминацията на следните фактори, движещи растежа: 1) стабилен, повишен NER (>130%), поддържан от седалка разширяване и клиенти, излизащи от абонаментни планове с отстъпка 2) нарастваща комбинация от Ultimate като предпочитано ниво на ценообразуване сред новите клиенти и 3) по-широка горна фуния, тъй като компаниите се чувстват комфортно с рационализирана платформа DevOps“, добави анализаторът.

Тази позиция накара Rangan да повиши стойността на акциите на GTLB от Neutral до Buy, а неговата целева цена от $80 предполага едногодишен потенциал за ръст от ~51%. (За да гледате рекорда на Rangan, Натисни тук)

Възходящата гледна точка на Goldman не е по-различна тук, тъй като консенсусният рейтинг на Strong Buy за тази акция е единодушен и подкрепен от не по-малко от 9 положителни отзива на анализатори. Акциите се продават за $53.14, а средната целева цена от $68.88 показва, че има място за ~30% ръст през следващите 12 месеца. (Вижте прогнозата за акциите на GTLB в TipRanks)

Atlassian Corporation (TEAM)

Вторият избор на софтуер на Goldman, който разглеждаме, е Atlassian, компания, работеща в B2B сферата. Atlassian предлага софтуер за рационализиране на работното място за корпоративни клиенти; най-известният продукт на компанията, Jira, позволява на мениджърите и работниците да допринасят заедно за възлагане, организиране и проследяване на задачи на работното място. Atlassian предлага набор от други софтуерни продукти на работното място за разнообразни приложения в работата в екип и сътрудничеството.

Качеството и приложимостта на продуктите на Atlassian може да се види чрез просто проследяване на приходите през последните няколко години. Компанията наблюдава последователен ръст на най-високата линия въпреки – или може би поради – пандемията от COVID. Когато политиките за блокиране бяха в сила, софтуерът на Atlassian, който помогна за улесняването на дистанционната работа, намери ново търсене – и запази разширената си клиентска база.

В последния си тримесечен отчет за третото тримесечие на фискалната 2022 г. Atlassian показа 740.5 милиона долара на горния ред. Това е увеличение с 30% на годишна база и рекорд на компанията за тримесечни приходи. Нетната загуба на компанията през последното тримесечие от 47 цента на акция е в съответствие с отчетените 48 цента през предходното тримесечие.

През последните месеци Atlassian работи за прехвърляне на своите продукти, заедно с нови и съществуващи клиенти, в облака, ход, който ще я превърне в компания за абонаментен софтуер по модела SaaS. Atlassian настоява този ход като подобрение в надеждността, сигурността, поверителността и съответствието за своята клиентска база.

Приложимите продукти на Atlassian и нововъзникващият облачен бизнес, според Rangan, предлагат път напред за компанията – по пътека, която едва започва.

„С ~226,000 2.6 клиенти и приходи от $2.2 милиарда днес, компанията е привлякла само част от 10 милиона компании с 29+ специалисти със знания и пазарни възможности за $176 милиарда (очаква се да нарасне до $2025 до XNUMX г.). Наличието на безплатно предлагане на неговите продукти е конкурентно предимство за TEAM, което позволява стабилни и силни тенденции за възприемане от клиенти с по-добра ефективност на продажбите/маркетинга“, обясни Ранган.

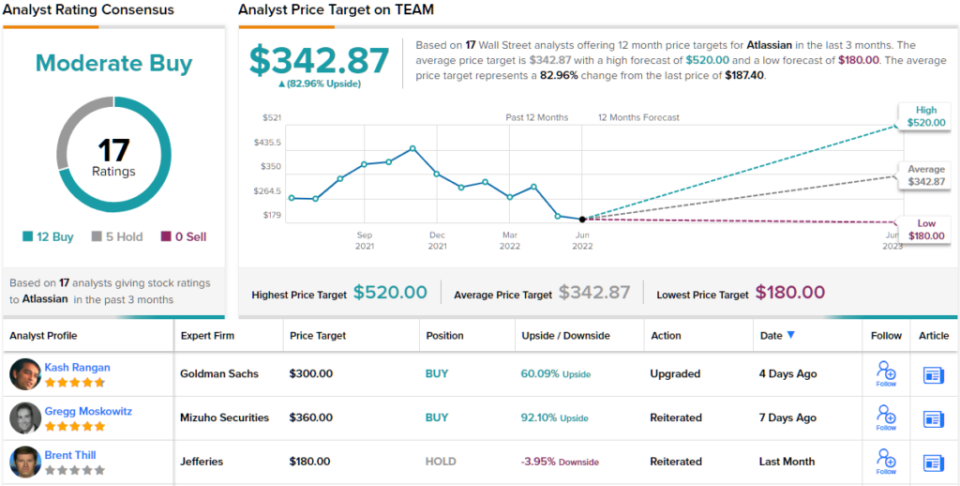

Това е още една акция, която получава подобрение от анализатора на Goldman, който я променя от неутрална на покупка. Целевата цена на Rangan от $300 предполага ръст от 60% през следващата година. (За да гледате рекорда на Rangan, Натисни тук)

Общо взето, тази софтуерна фирма получи 17 скорошни прегледа на анализатори, включително 12 покупки и 5 задържания, което й дава консенсусен рейтинг за умерена покупка. Целевата средна цена на акциите от $342.87 предполага едногодишен ръст от ~83% от текущата цена на акциите от $187.40. (Вижте прогнозата за акциите на TEAM в TipRanks)

За да намерите добри идеи за търговия с акции на атрактивни оценки, посетете TipRanks ' Най-добрите запаси за закупуване, наскоро стартиран инструмент, който обединява всички прозрения на собствения капитал на TipRanks.

Отказ от отговорност: Мненията, изразени в тази статия, са единствено на представените аналитици. Съдържанието е предназначено да се използва само за информационни цели. Много е важно да направите свой собствен анализ, преди да направите каквато и да е инвестиция.

Източник: https://finance.yahoo.com/news/goldman-sachs-picks-2-defensive-221850669.html