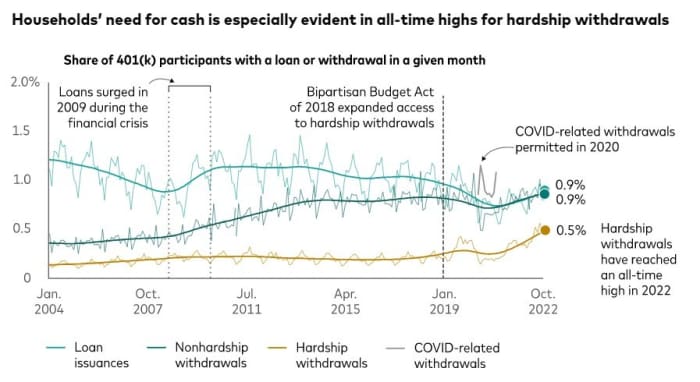

На фона на упорито високата инфлация, рекордно голям дял от американците превръщат своите 401(k) сметки в спешни касички, според Vanguard.

Анализирайки данни от извадка от приблизително 5 милиона спонсорирани от работодатели сметки 401(k), които Vanguard обработва, изследователите казаха, че 0.5% от притежателите на сметки са правили трудности при теглене през октомври.

Това е „обезпокоителен“ връх за всички времена, каза Vanguard, тежката категория в пенсионните спестявания и управлението на активи, предлагайки поглед, който се простира до 2004 г.

За сравнение, 0.3% от сметките са имали трудности при теглене през октомври миналата година, а през октомври 2020 г. делът е бил 0.2%, показват данните на Vanguard. През октомври 2019 г. той е бил 0.4%, се казва в него.

В същото време числата на Vanguard показват, че 401 (k) заеми и тегления без затруднения също в момента нарастват. През октомври 0.9% от участниците в план 401(k) са имали заеми, а други 0.9% са имали тегления без затруднения.

авангард

Fidelity Investments също така отбелязва подем в тегленията при затруднения сред повече от 22 милиона участници в плана 401 (k), които обслужва.

Миналата година 1.9% от участниците във Fidelity 401(k) са претърпели трудности при оттегляне, според Майк Шамрел, вицепрезидент на компанията за мисловно лидерство. От януари до октомври 2022 г. делът на хората, които теглят средства при затруднения, е 2.2% — цифра, която, макар и „все още сравнително равна“, е най-високият процент от 2020 г. насам, а инфлацията е един от допринасящите фактори, отбеляза той.

Лесно е да се предположи защо повече американци прибягват до 401(k) тегления при трудности, казват анализатори. Независимо дали достигнатата икономика има пикова инфлация или не, разходите за живот са високи. Междувременно процентите на спестявания са намаляващи намлява дълг по кредитна карта се катери.

Портфейлите от акции също не предлагат подслон. Индустриалният индекс Dow Jones

DJIA,

е надолу с повече от 7% до момента, докато S&P 500

SPX,

е спаднал с повече от 17% и технологично тежък Nasdaq Composite

COMP,

е намалял с над 29%.

„Неотдавнашното увеличение на домакинствата, теглещи от пенсионните си сметки, спонсорирани от работодателя, обаче може да е знак за известно влошаване на финансовото състояние на потребителя в САЩ“, каза Фиона Грейг, глобален ръководител на проучването и политиката за инвеститорите на Vanguard.

Данъчни последици

Това може да е меко казано. Част от данъчния език, потенциалните данъчни последици и административния процес, необходим за извършване на теглене при трудности, показват колко трудно трябва да бъде едно домакинство, за да продължи напред с идеята.

За да поеме теглене при затруднения, притежател на сметка 401 (k) трябва да покаже на своя работодател, че има „незабавна и сериозна финансова нужда“ от парите, според Службата за вътрешни приходи. Това може да се дължи на разходи като медицински разходи, разходи за обучение и погребение, IRS каза.

Исканата сума трябва да бъде ограничена до това, което е необходимо за изплащане на тази финансова нужда бележки на данъчната агенция.

Обикновено има 10% данъчна санкция за ранно теглене преди навършване на 59½ години. Тази такса може да бъде отменена за тегления при затруднения, но разпределението все още подлежи на данък върху дохода. Освен това, човек, който вземе теглене при затруднения, не може да го върне обратно към своя 401(k) и също така не може да го включи в друг план 401(k) или IRA, отбелязва данъчната агенция.

Финансовият натиск, пред който са изправени домакинствата в САЩ, е насочен към Капитолийския хълм. Сен. Кори Букър, демократ от Ню Джърси, и Тод Йънг, републиканец от Индиана, се надяват на сцепление върху законопроект, който би улеснил работодателите да създават спешни спестовни сметки за работници, точно както правят 401(k) сметки.

Недостигът на спестявания за черни дни сред американците създава сценарий, при който хората трябва да се обръщат към своите пенсионни сметки твърде често, автор и съветник по лични финанси Сюз Орман каза на събитие във вторник с Букър и Янг.

„Не искаме ситуация, в която хората, когато имат нужда от пари, нещо се случи и имат нужда от пари, отиват към своите 401(k)s, или 403(b)s или [Thrift Savings Plan], за да вземат заем “, каза Орман. „Това ще бъде една от най-големите грешки, които направиха, но все пак там отиват за спешни пари.“

Източник: https://www.marketwatch.com/story/hardship-withdrawals-from-401-ks-reach-concerning-all-time-high-vanguard-says-11669832622?siteid=yhoof2&yptr=yahoo