Американските пазари показват някои противоречиви признаци, което затруднява прогнозирането. Основният насрещен вятър, инфлацията, намалява, но пазарът на труда е силен, безработицата намалява, а заплатите се повишават. Федералният резерв повиши лихвените проценти с най-бързия темп от 1980-те години на миналия век, довеждайки ги от почти нула до над 5% през последните 12 месеца, рискувайки рецесия, за да се опита да запази таван на цените.

Но ще се окажат ли усилията на Фед неуспешни? Увеличенията на лихвените проценти са склонни да влияят на пазарите със закъснение от 12 до 18 месеца и сега виждаме спад на инфлацията – последните данни за април показаха 4.9% годишен темп на увеличение, далеч от миналогодишните 9.1% връх. Но тези 4.9% все още са повече от два пъти целевата лихва на Фед.

Това е фонът на неотдавнашните коментари на шефа на Goldman Sachs Дейвид Соломон, който смята, че инфлацията все още представлява значително предизвикателство за икономиката.

„Усещам, че ще бъде по-стабилен, ще излезе от пика си, но ще бъде по-лепкав и по-устойчив, поради което очакваме, че докато Фед може да спре и ще зависи от данните, може да се наложи да видите по-високи ставки, за да го контролираме в крайна сметка още повече“, смята Соломон.

В такава по-нежна инфлационна среда инвеститорите естествено ще се насочат към защитни акции – тези, които могат да покажат устойчивост на спад. Използвайки платформата TipRanks, извадихме подробности за две имена, които анализаторите на Goldman Sachs препоръчват като защитни акции. Ето и подробностите.

Корпорация Flywire (FLYW)

На първо място в нашия списък е Flywire, онлайн услуга за обработка на плащания. Компанията пое по интересен път в претъпканата ниша за онлайн плащания, започвайки като специалист в образователния сектор. Оттогава той разшири услугите си, за да включи обработка на плащания в глобална мрежа, обслужвайки здравеопазването, пътуванията и B2B индустриите в допълнение към образованието. Flywire е оборудван да се справи с нуждите на клиентите за проверка и съответствие със сигурността, работейки в повече от 140 валути.

Flywire може да се похвали с наистина световен обхват, с над 3,300 бизнес клиенти в 240 държави и територии. Компанията предлага обслужване и поддръжка на десетки езици денонощно, което прави процеса на плащане безпроблемен от всяка гледна точка. В допълнение към големи имена като Mastercard, Visa и AMEX, Flywire си партнира и с PayPal и Venmo.

Като защитна акция, Flywire се възползва от глобалното преминаване към цифрови транзакции и безхартиен офис. Бизнеси от всякакъв мащаб, от най-малките магазини Mom & Pop до индустриални гиганти като Mastercard, могат да реализират ефективност, като преминат от транзакции на хартиен носител към цифрова обработка. Като специалист по електронни плащания, Flywire е позициониран изгодно в точното време и на точното място. Акциите на компанията са се повишили с приблизително 21% тази година, значително надминавайки ръста на S&P 500 от началото на годината от 8%. С ясни индикации за продължаващо разширяване в сектора на цифровите плащания, Flywire е в силна позиция да поддържа растежа си заедно с клиентската си база.

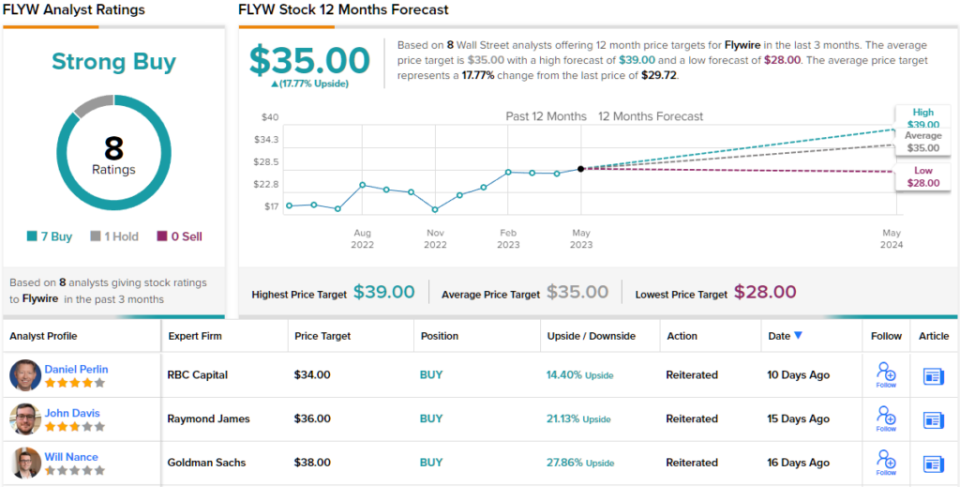

Главният резултат от финансовото съобщение на компанията за 1Q23 разказва историята: приходите на Flywire от най-високата линия са нараснали с 46% на годишна база, за да достигнат $94.4 милиона – и надминаха прогнозата с почти $11.48 милиона. Подобно на много технологични фирми, Flywire има нетна загуба, но нейната загуба на печалба от акция за Q1 от 3 цента в сравнение с 10 цента на акция загуба от предходното тримесечие – и беше с 4 цента на акция по-добра от очакваното. Коригираната стойност на EBITDA на Flywire се увеличи драстично на годишна база, от $1.9 милиона на $7 милиона. Акцентите от първото тримесечие на Flywire включват 170 подписвания на нови клиенти, което прави 1Q23 най-голямото тримесечие на продажбите на компанията.

За Goldman Sachs ключовите точки тук включват силната отбранителна база на Flywire и способността й да генерира растеж в днешната икономика. Анализаторът Уил Нанс пише: „Гледайки напред, ние вярваме, че силният опит на FLYW в NRR, съчетан с неговия ангажимент за постоянен оперативен ливъридж, трябва да позиционира компанията добре, за да продължи да изпреварва резултатите си в близко бъдеще. По-конкретно, виждаме дефанзивния бизнес микс на компанията в образованието и здравеопазването, който е в добра позиция да абсорбира потенциала за макро слабост за остатъка от тази година.“

„Като го съберем заедно“, обобщава анализаторът, „с акции, търгувани при 47 пъти нашите прогнози за EBITDA за 2024 г., ние вярваме, че оценката е привлекателна в контекста на темповете на растеж на FLYW ~30-40%, впечатляващото му разширяване на лихвения марж и устойчивостта на неговите силни NRRs, тъй като неговите рекордни кохорти от последните години продължават да растат.“

Продължавайки напред, Nance дава на акциите на FLYW рейтинг за покупка с целева цена от $38, което предполага ~28% потенциал нагоре през следващата година. (За да видите рекорда на Nance, щракнете тук)

Възприемането на Goldman едва ли е извънредно. От 8-те скорошни прегледа на анализаторите има ясна разбивка 7 към 1 в полза на препоръките за купуване пред задържането, което показва силна консенсусна оценка за купуване. Понастоящем оценени на $29.72, акцията поддържа средна целева цена от $35, сочейки прогнозен 12-месечен ръст от около 18%. (Вижте Прогноза за акциите на FLYW)

Walmart, Inc. (WMT)

Сега ще преместим фокуса си от авангарден финтех към един от най-традиционните търговци на дребно от всички: Walmart. Израснал от скромните си корени в Арканзас, Walmart се превърна в най-големия гигант за търговия на дребно в света по приходи, генерирайки над 611 милиарда долара през фискалната 2023 година (обхващаща 12-те месеца, завършващи на 31 януари на тази календарна година). Компанията притежава както търговските вериги Walmart, така и Sam's Club, управляващи широка гама от суперцентрове, дискаунт универсални магазини и магазини за хранителни стоки в САЩ и в чужбина. Общо Walmart има повече от 10,500 24 магазина в 46 страни и оперира под XNUMX различни имена.

Walmart наскоро публикува финансови резултати за първото тримесечие на своята фискална 2024 г. и показа, че поддържа траекторията си на растеж. Компанията отчете общи тримесечни приходи от 152.3 милиарда долара, което е ръст от 7.6% на годишна база и е с 4.39 милиарда долара над прогнозите. Не-GAAP печалбата на акция на компанията от $1.47 е с 15 цента по-добра от очакваното.

Изтъкнати сред резултатите са продажбите на компютри в САЩ, които са се увеличили със 7.4% на годишна база; електронната търговия, която се разшири с впечатляващите 27%; и глобалният рекламен бизнес, който отбеляза ръст от 30% на годишна база.

Също през фискалното Q1 Walmart върна 2.2 милиарда долара капитал на своите акционери. Голяма част от това идва от дивидента на компанията, който последно беше обявен на 57 цента на обикновена акция за изплащане на 30 май. Въпреки че годишният процент от $2.28 на акция дава скромна доходност от само 1.54%, инвеститорите трябва да отбележат дивидентите надеждност: Walmart изплаща дивиденти от 2003 г. насам, не е пропуснало тримесечие и увеличава плащането всяка година.

В допълнение към своите класически защитни плащания на дивиденти, акциите на Walmart показаха способност да растат дори при силни насрещни ветрове.

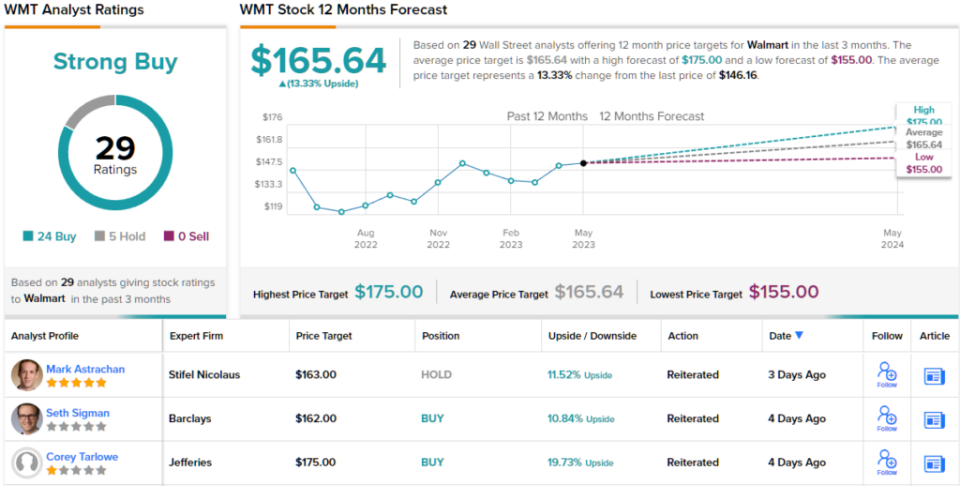

Нищо от това не е убягнало от вниманието на анализатора на Goldman Кейт МакШейн, която казва за Walmart: „Ние вярваме, че WMT е акция, която инвеститорите все още искат да притежават предвид нейните защитни качества в близко бъдеще, заедно с подобряващия се профил на доходност в дългосрочен план. ”

За тази цел 5-звездният анализатор оценява акциите на WMT като Купува и нейната целева цена, определена на $176, предполага, че акциите ще нараснат с 20% през следващата година. (За да видите рекорда на McShane, щракнете тук)

Най-големите имена на Уолстрийт никога не изпитват липса на интерес от анализатори и Walmart не прави изключение. Акциите получиха 29 скорошни прегледа на анализатори, включително 24 покупки и само 5 задържания, за силна консенсусна оценка за покупка. Акциите на Walmart в момента се търгуват на $146.16 и имат средна целева цена от $165.64, което предполага 13% печалба в едногодишен хоризонт. (Вижте Прогноза за запасите на WMT)

За да намерите добри идеи за търговия с акции при атрактивни оценки, посетете Най-добрите акции за закупуване на TipRanks, инструмент, който обединява всички прозрения на TipRanks за капитала.

Отказ от отговорност: Мненията, изразени в тази статия, са единствено на представените аналитици. Съдържанието е предназначено да се използва само за информационни цели. Много е важно да направите свой собствен анализ, преди да направите каквато и да е инвестиция.

Източник: https://finance.yahoo.com/news/david-solomon-warns-inflation-stickier-004127652.html