Според екипа на Крис Фланаган в BofA Global Research двойният удар от нарастващите лихви по ипотечните кредити и рязко покачващите се цени на жилищата доведоха до „срива“ достъпността на жилищата в Америка.

Ситуацията стана толкова лоша, че сега се сравнява с „исторически ниските показания за достъпност“ през четвъртото тримесечие на 1987 г. и първото тримесечие на 2005 г., според екипа на BofA.

По-специално, тези години съвпадат с „черния понеделник“ срив на фондовия пазар през 1987 г, когато Dow Jones Industrial Average

DJIA,

падна с около 22.6% в рамките на една търговска сесия, а началото на кризата с ипотечните кредити на ипотечни кредити като цените на жилищата се повишиха от 2000 до 2005 г., и достигна многогодишен връх през 2006 г.

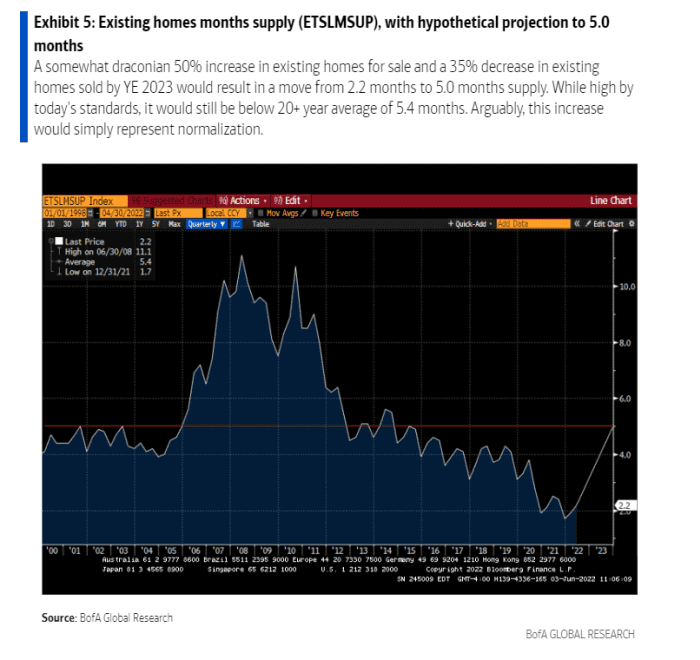

Продажбите на съществуващи жилища паднаха с 33% след краха през 1987 г. и 45% след краха на ипотечните кредити. „В този цикъл смятаме, че спадът на продажбите на съществуващи жилища с 35% е правдоподобен“, пише екипът на Фланаган в седмична клиентска бележка.

След като цените на жилищата скочиха рекордните 20.6% годишно през март те вероятно са „на или близо до пиковете за този цикъл“, пише екипът, като се има предвид, че част от оценката вероятно произтича от исторически ниски ипотечни лихви, които оттогава са изчезнали.

Цената на 30-годишна фиксирана ипотека почти се удвои до около 5.25% през май от 2.75% миналата зима. Покачването дойде, когато Федералният резерв започна да разработва планове за повишаване на лихвените проценти и намаляване на баланса си от близо 9 трилиона долара в опит да се справи с инфлацията, която наскоро достигна близо 40-годишен връх.

Въпреки че цените на жилищата продължават да се покачват тази година, богатството на домакинствата, обвързано с акции и облигации, пострада с индекса S&P 500

SPX,

намаление от 14% от своя максимум на 3 януари до понеделник и на Nasdaq Composite Index

COMP,

близо 24% под своя пик, според данните на FactSet.

Въпреки това, дори в донякъде „драконовски“ сценарий, при който „предлагането на жилища е значително променено от намалената достъпност, страната на предлагането остава изключително подкрепяща“ за повишаване на цените на жилищата, пише екипът на Фланаган.

Защо? Обвинете бъркотията с ипотечните кредити и десетилетия на недострояване. Тези катализатори доведоха до рекордно ниско предлагане на съществуващи домове (вижте графиката), което ще отнеме време, за да се „нормализира“.

Жилищната криза вероятно продължава, дори ако търсенето намалява.

BofA Global

Снабдяването с дома беше ограничено, преди пандемията да се влоши, тъй като много семейства търсеха по-големи къщи извън големите градове, за да се адаптират към отдалечената работа. Това остава ключов фактор в прогнозата на BofA за цените на жилищата да се покачат с 15% за 2022 г. и 5% за 2023 г.

„Подслонът все още е оскъден и жилищните имоти все още са добро хеджиране на инфлацията: доколкото има някакъв проблем в жилищата и се появяват принудени продавачи, смятаме, че купувачите, заемани от собственици или не, ще бъдат там поне частично поемат продажбите", казаха те.

Повече: Пазарът на жилища е горещ. Може ли Фед да го охлади, преди да се срине?

Източник: https://www.marketwatch.com/story/home-affordability-has-collapsed-in-2022-what-to-expect-next-according-to-bofa-11654555884?siteid=yhoof2&yptr=yahoo