След една ужасна година се оформя ясна стратегия за инвеститорите да получат приблизително 6% възвръщаемост на пазара на облигации, според Guggenheim Partners.

Бързият темп на увеличение на лихвените проценти от Федералния резерв от март наказва инвеститорите както в акции, така и в облигации, но усилията на централната банка изглежда дават резултат, поне що се отнася до инфлацията.

Това е голяма причина, поради която Guggenheim сега очаква да види възвръщаемост на висококачествените облигации от близо 6% през 2023 г.

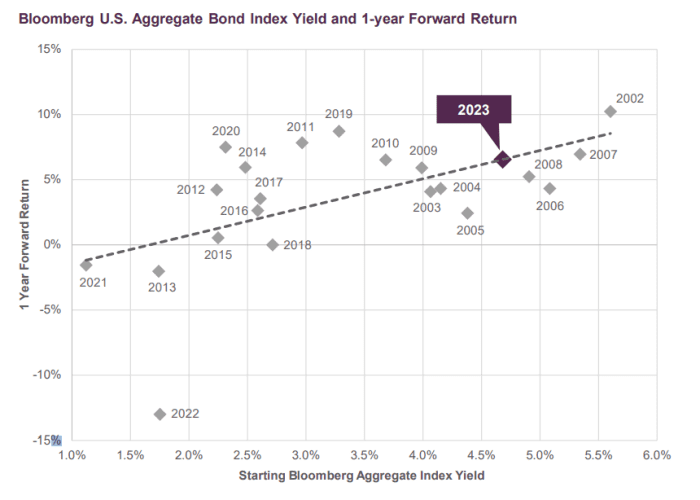

Екипът разгледа тазгодишната начална доходност на бенчмарка Bloomberg US Aggregate Bond Index, известен като „Agg“, и го сравни с едногодишно представяне (виж графиката) през последните 1 години. Това предполага, че Agg може да доведе до почти 20% обща възвръщаемост през 6 г., най-доброто от 2023 г. насам.

Икономистът от Guggenheim вижда потенциал за близо 6% възвръщаемост тази година за референтния индекс на облигации „Agg“.

Guggenheim Investments, Bloomberg

„Агресивният цикъл на затягане на Фед доведе до болезнено нулиране на доходността на облигациите през 2022 г., но резултатът е, че централната банка е върнала „дохода“ обратно във фиксиран доход, като по този начин подобрява перспективите си за възвръщаемост“, Брайън Смедли, главен икономист, и неговият екип в Guggenheim пише в нова клиентска бележка.

Разбира се, повече от -10% отрицателна възвръщаемост на Agg през 2022 г. беше такава за историческите книги. Но iShares Core US Aggregate Bond ETF,

AGG,

който проследява бенчмарка, вече беше с 3.2% по-висок през годината до петък, докато индексът S&P 500

SPX,

е нараснал с 6% за същия участък, според FactSet.

По-скъпите разходи по заеми имат за цел да намалят разходите на потребителите и бизнеса, като същевременно помагат на Федералния резерв да укроти инфлацията, в идеалния случай без да предизвика рецесия.

Измервателят на инфлацията в САЩ, предпочитаният от Фед PCE индекс, в петък показа по-нататъшно отслабване на ценовия натиск през декември до 5% годишна ставка от пика от 7% през миналото лято, потенциално отваряйки вратата за Федералния резерв скоро да спре да повишава лихвените проценти.

Очаква се служителите на Фед следващата седмица да повишат лихвите с по-малки 25 базисни точки следващата седмица. Лихвата по фондовете на Фед в момента е в диапазона 4.25%-4.5%, най-високата от 2007 г.

Докато през 2023 г. се очаква рецесия, последните икономически данни засилиха надеждите, че тя може да бъде избегната. Той също така кара инвеститорите да гадаят колко време може да е необходимо на Фед да поддържа високи лихвени проценти, за да върне инфлацията обратно към годишната си цел от 2%.

Референтната доходност на 10-годишните облигации

TMUBMUSD10Y,

се върна над 3.5% в петък, след изкачване до 4.2% през октомври, според пазарните данни на Dow Jones. Цените и доходността на облигациите се движат в обратна посока.

Ако САЩ изпаднат в рецесия, екипът на Гугенхайм вижда и добра подплата в облигациите, тъй като „може да повиши допълнително възвръщаемостта, ако бягството на инвеститора към безопасността доведе до по-ниска доходност на облигациите“.

Източник: https://www.marketwatch.com/story/how-to-get-a-6-return-in-bonds-this-year-according-to-guggenheim-11674852462?siteid=yhoof2&yptr=yahoo