Очакванията на пазара са, че Федералният резерв ще продължи да повишава основния си лихвен процент, докато го доведе до 5%, преди да спре за известно време.

Но е възможно Фед да реши, че 5% не са почти достатъчни. Такъв би бил случаят, ако икономиката на САЩ продължи да расте със стабилен темп и инфлацията не се охлади значително.

Стратезите в JPMorgan, ръководени от Николаос Панигирцоглу, решиха да проучат сценарий, при който Фед ще повиши референтната си лихва до 6.5% през втората половина на 2023 г. Те отбелязаха, че икономическият екип на JPMorgan определя 28% вероятност за този сценарий, така че е в рамките царството на възможностите, въпреки че пазарът на лихвените проценти приписва само 10% вероятност за този резултат.

В дискусиите с клиентите, казаха стратезите, този сценарий се възприема широко като сценария Армагедон. „В края на краищата последният път, когато процентът на фондовете на Фед беше 6.5% беше през 2000 г. и това ниво на лихвените проценти беше последвано от много тежки загуби за рисковите пазари по това време“, казаха те.

Но екипът на JPMorgan не би очаквал истински Армагедон да се случи на финансовите пазари. „Според нас, въпреки че няма съмнение, че [лихвените проценти на Фед от 6.5%] биха били отрицателни за повечето класове активи, включително акции, облигации и кредити, евентуалният спад вероятно ще бъде по-ограничен, отколкото предполага Армагедон“, казаха те .

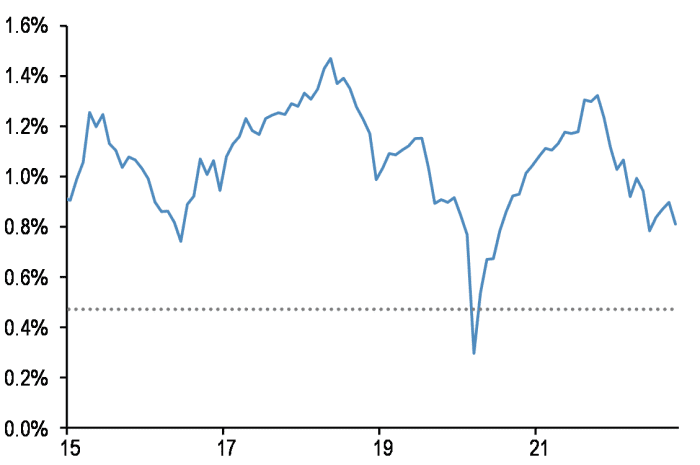

Нетните дебитни салда в маржин сметките на NYSE са на ниски нива.

Finra/NYSE/JPMorgan

Търсенето на облигации, отбелязват стратезите, вече се е сринало и се очаква да остане слабо, тъй като централните банки се ангажират с количествено затягане. „Това безпрецедентно слабо търсене, прогнозирано за 2023 г., повишава препятствието, че търсенето ще изпрати нова голяма негативна изненада през 2023 г. и увеличава риска от възходяща изненада“, казаха те. Освен това се очаква предлагането да спадне с $1.7 трилиона през следващата година.

Разбира се, приемането на лихвите от Фед до 6.5% би имало големи последици в късия край

TMUBMUSD02Y,

на кривата на доходност на държавните облигации. Но доходността в по-дългия край ще се повиши „с много по-малко“, казаха те, което предполага още по-ярка инверсия от това, което виждаме сега.

Те направиха подобни коментари за американския фондов пазар, базирайки се на данни на Комисията за търговия със стокови фючърси относно средства с ливъридж и позициониране на мениджърите на активи. „Всички тези индикатори за търсене на акции са на доста ниски нива, създавайки асиметричен фон, при който нов голям спад изглежда много по-малко вероятен за 2023 г.“, казаха анализаторите.

Те вече отбелязват, че S&P 500

SPX,

е основно непроменена през последните седем месеца, въпреки че пикът в ценообразуването на Фед се покачи до 5% от около 3% през май.

Източник: https://www.marketwatch.com/story/jpmorgan-looks-at-an-armageddon-scenario-of-the-fed-jacking-rates-up-to-6-5-its-conclusion-may- be-a-surprise-11670507441?siteid=yhoof2&yptr=yahoo