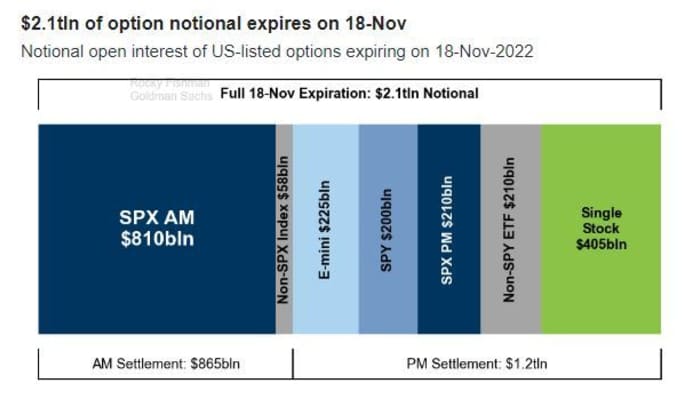

Опциите за акции на стойност 2.1 трилиона долара условна стойност изтичат в петък в последното месечно събитие, при което изтичат седмичните и месечните опции, обвързани с отделни акции, капиталови индекси и борсово търгувани фондове, рискувайки експлозия на нестабилност на пазарите.

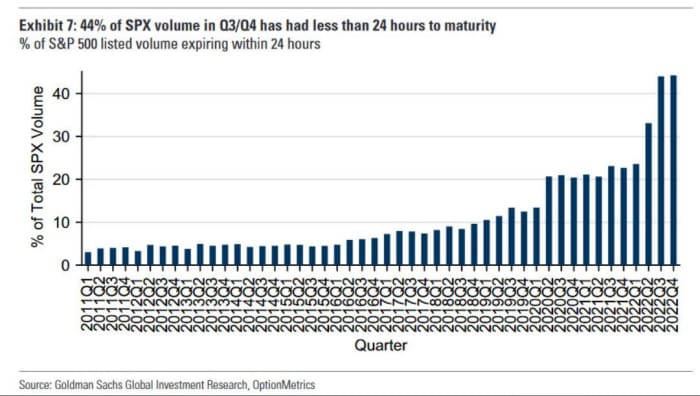

Всеки месец екип от анализатори от Goldman Sachs публикува разбивка на опциите, които изтичат. И една от най-забележителните подробности от доклада за този месец е диаграма, показваща колко търговия се е прехвърлила към опционни договори с оставащи 24 часа или по-малко преди изтичането им.

Търговията с тези видове опции сега представлява 44% от цялата търговия с опции, свързани с индекса S&P 500. Сега те търгуват средно 470 милиарда долара в условна стойност на ден, според Goldman.

ГОЛДМАН САКС

Опциите, пряко свързани с S&P 500, съставляват множество от всички опции за акции, изтичащи в САЩ в петък, както Goldman илюстрира на графиката по-долу.

Без кредит

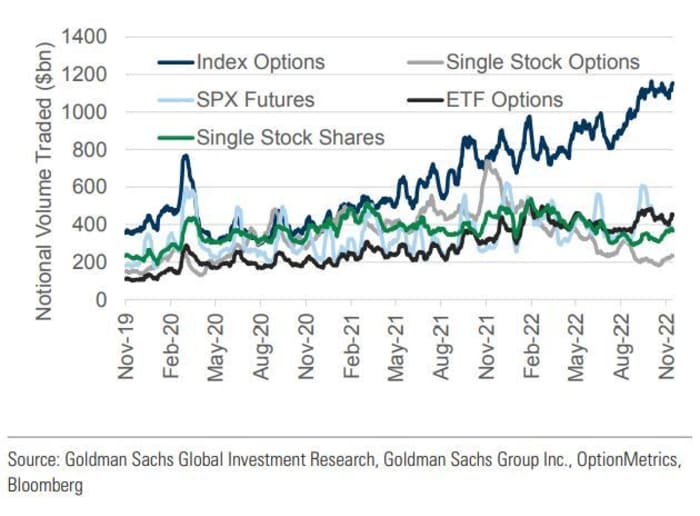

Друга забележителна тенденция в търговията с капиталови деривати тази година е увеличаването на търговията с опции, свързани с индекси и борсово търгувани фондове. Преди това инвеститорите предпочитаха опции, свързани с отделни акции. Но обемът на търговия с тези опции е намалял тази година, въпреки че остава висок в сравнение с нивото си преди пандемията.

ГОЛДМАН САКС

Инвеститорите ще обърнат особено голямо внимание на изтичането на опциите в петък, след като съотношението пут-кол на капитала — което измерва обема на търговията на определени опции, свързани с акции, в сравнение с обема на търговия в колове, свързани с акции — експлодира до нива, невиждани от 2001 г. по-рано тази седмица.

Повечето опции, свързани с акции, изтичат след края на търговския ден, но някои опции, свързани с индекси, изтичат сутринта, според CME Group.

Преди един месец Чарли МакЕлигот от Nomura каза на клиентите, че професионалните трейдъри все повече купуват опции с един ден до изтичане или по-малко, търговска стратегия, която според него за първи път е придобила известност в популярния субредит „Залози на Уолстрийт“.

Виж: Уолстрийт кара експлозивната волатилност на акциите чрез „YOLO-ing“ в опции на ръба на изтичането

Източник: https://www.marketwatch.com/story/more-than-2-trillion-in-stock-options-expire-friday-with-put-call-ratio-near-levels-unseen-since-2001- 11668782195?siteid=yhoof2&yptr=yahoo