За мнозина състезанието на Олимпиадата е върхът на спортното постижение и достигането до там отнема години пот, труд и жертви. Въпреки това, това е детска игра в сравнение с изправянето на борсата. Поне такова е мнението на Рей Dalio, милиардерът, основател на най-големия хедж фонд в света, Bridgewater Associates.

В скорошно интервю Далио оприличи фондовия пазар на покера, където „някой ще вземе пари от някой друг“. Не само това, но портфейлите също са подобни на казината, където печелите някои и губите някои.

Далио е спечелил много в играта на фондовия пазар и въпреки че може вече да не е съглавен инвестиционен директор във фирмата, след като напусна ролята си миналия октомври, той запази място в борда на Бриджуотър.

Междувременно хедж фондът хвърля заровете върху двойка акции, вярвайки, че шансовете са подредени в тяхна полза. Анализаторите на Wall Street очевидно също мислят така; според базата данни TipRanks и двете са оценени като силни покупки от консенсуса на анализаторите. Нека да видим какво ги прави добри допълнения към портфолиото в момента.

Planet Labs PBC (PL)

Първата акция, която Bridgewater зарежда, е Planet Labs, компания, чиято цел е да революционизира космическите изображения. Тоест, тя е създадена с цел предоставяне на глобални сателитни изображения и геопространствени решения. Planet Labs разработва и управлява най-голямата флотилия от сателити за изображения – повече от 200 сателитни камери са в орбита – и събира данни от повече от 3 милиона изображения всеки ден. Компанията предлага подобрени анализи, изображения и софтуер за приложения в селското стопанство, правителството, сигурността и много други области.

Planet Labs е сравнително нова на фондовия пазар, след като стана публична в края на 2021 г. по пътя на SPAC. В последния си тримесечен отчет за 3Q22 компанията регистрира рекордни приходи от $49.7 милиона, което представлява 56.8% увеличение на годишна база и изпреварва обаждането на Street с $2.51 милиона. Имаше ритъм и на долната линия, с прил. EPS от -$0.08 надминава прогнозата от -$0.11. За четвъртото тримесечие компанията очаква приходи в диапазона между 4 милиона и 50 милиона долара, което в средната точка представлява приблизително 54% увеличение на годишна база.

Bridgewater трябва да вижда голям потенциал тук. През четвъртото тримесечие хедж фондът отвори нова позиция в Planet Labs със закупуването на 4 1,499,078 7 акции. Сега те струват около XNUMX милиона долара.

Анализаторът на Wedbush Даниел Айвс също е фен и освен че предоставя изображения, смята, че допълнителната стойност се крие другаде.

„Ръководството се стреми да позиционира компанията също така да предоставя данни и ефективно да бъде резервен доставчик за компании, които се нуждаят от данни за сателитни изображения“, обясни 5-звездният анализатор. „С този бизнес модел компаниите могат ефективно да си партнират с Planet или дори да стартират върху данните на Planet като индивидуален субект, създавайки огромна възможност за мащабиране на името, тъй като Planet притежава данните. Гледайки напред, виждаме страхотна възможност за Planet да се възползва от този огромен адресируем пазар, тъй като необходимостта от прецизни сателитни изображения се ускорява.“

За тази цел Айвс оценява PL като превъзхождаща (т.е. купува), заедно с целевата цена от $8, което предполага, че акциите ще се повишат с ~71% през следващата година. (За да гледате рекорда на Айвс, Натисни тук)

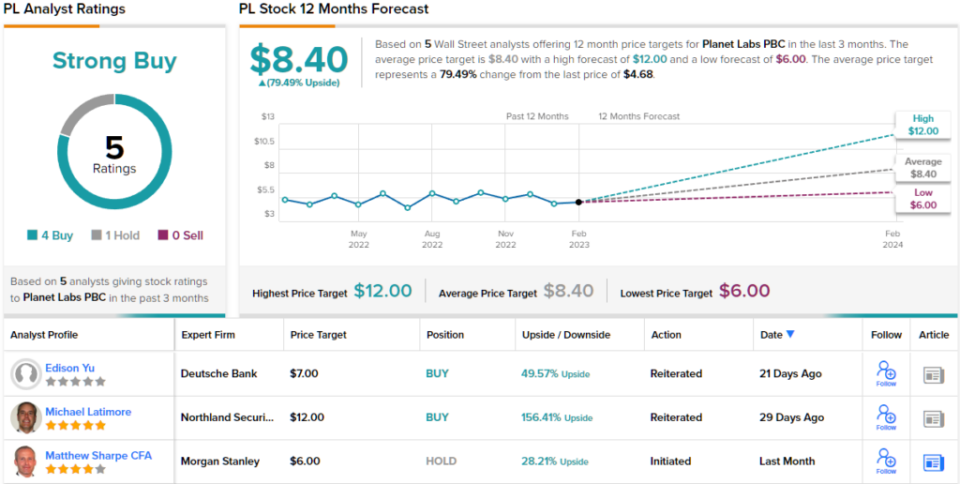

Какво има да каже останалата част от улицата? През последните три месеца са издадени 4 покупки и 1 задържане. Следователно PL получава консенсусен рейтинг за силна покупка. Въз основа на целевата средна цена от $8.40, акциите могат да се покачат с ~79% през следващата година. (Вижте Прогноза за акциите на Полша)

Schlumberger Limited (SLB)

Следващата акция, която разглеждаме, е Schlumberger, голям играч в нефтените услуги. Всъщност това е най-голямата компания за офшорни сондажи в света, предоставяща оборудване и услуги за нефтени находища за глобалната петролна и газова индустрия. Разположени в над 120 страни, услугите на Schlumberger включват обработка на данни, тестване на петролни кладенци, оценка на обекта, сондажи и операции по повдигане. Освен това фирмата предлага управленски и консултантски услуги.

Schlumberger отчете финансовите си резултати за 4Q22 през януари и резултатите бяха впечатляващи. Приходите са нараснали с 26.5% на годишна база до 7.9 милиарда долара, като същевременно изпреварват очакванията на Street със 110 милиона долара. прил. EPS от $0.71 се повиши със 76% спрямо същия период преди година и също се представи по-добре от $0.68, очаквани от анализаторите. Паричният поток от операции за четвъртото тримесечие достигна 4 милиарда долара, докато компанията генерира приблизително 1.6 милиона долара свободен паричен поток.

Разбира се, енергийни запаси бяха от малкото, които се облагодетелстваха от миналогодишната мечка, както и Schlumberger, набирайки 78% през годината. Bridgewater очевидно смята, че има повече място за бягане. През Q4 хедж фондът купи 272,080 74 акции, увеличавайки дела със 644,781%. Общо фондът сега притежава 33.7 XNUMX акции на SLB, които в момента струват повече от XNUMX милиона долара.

Също така рисува оптимистична картина и анализаторът на Barclays Дейвид Андерсън, който смята SLB за „Топ избор“.

„С още едно впечатляващо тримесечие, SLB отново представи завладяващ инвестиционен случай на инвеститорите – не само за собствените си акции, но и за целия сектор на енергийните услуги. По всички показатели 2022 г. беше една от най-добрите години на SLB от десетилетие, но с навлизането на цикъла в нова фаза на растеж, видимостта на растежа и разширяването на маржа сега се простира отвъд 2025 г. (потенциално доста отвъд), отбеляза Андерсън.

„В този момент,” добави анализаторът, „е трудно да се намери грешка както в историята, така и в перспективите, особено с Близкия изток и офшорните цикли, които играят ролята на силните страни на SLB. И тъй като единственият истински мечешки случай за SLB (освен това, че е добре притежаван) е оценката, повишената видимост на продължителността на цикъла осигурява още един потенциал за ръст на акциите.“

В съответствие с този възглед за силните страни на SLB, Андерсън оценява акцията като наднормено тегло (т.е. купува), с целева цена от $74, което предполага 12-месечен ръст от ~41%. (За да гледате рекорда на Андерсън, Натисни тук)

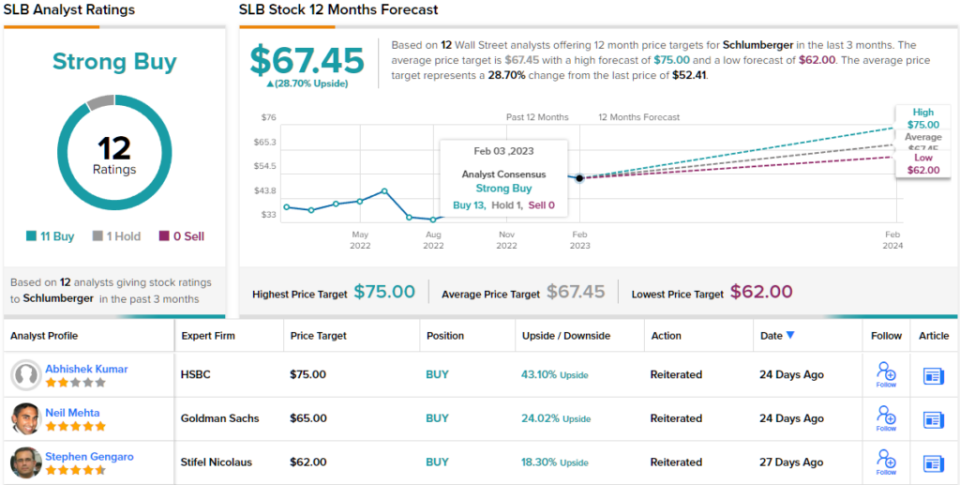

Повечето на улицата са съгласни; с изключение на един скептик, всички останали 11 скорошни прегледа на анализатори са положителни, което прави консенсусното мнение тук Силна покупка. При $67.45, средната цел предполага, че инвеститорите ще имат възвръщаемост от ~29% на година от сега. Като бонус компанията изплаща редовни дивиденти, които в момента носят 1.87%. (Вижте Прогноза за акциите на Schlumberger)

За да намерите добри идеи за търговия с акции на атрактивни оценки, посетете TipRanks ' Най-добрите запаси за закупуване, наскоро стартиран инструмент, който обединява всички прозрения на собствения капитал на TipRanks.

Отказ от отговорност: Изказаните в тази статия мнения са единствено на представения аналитик. Съдържанието е предназначено да се използва само за информационни цели. Много е важно да направите свой собствен анализ, преди да направите каквато и да е инвестиция.

Източник: https://finance.yahoo.com/news/worth-roll-dice-bridgewater-bets-004335522.html