Традиционният портфейлен микс от 60% акции и 40% облигации, исторически разглеждан като най-сигурното разпределение за инвеститори с умерен риск толерантност, „е в опасност“, тъй като Федералният резерв се подготвя за първата си кампания за повишаване на лихвите от 2015-2018 г. според анализаторите на JPMorgan Chase & Co.

Облигациите на държавните ценни книжа, потиснати от перспективата за повишаване на лихвите през следващите месеци, започват най-лошото си начало на новата година през последните три или четири десетилетия, въз основа на пазарните данни на Dow Jones. Агресивната разпродажба на облигации изтласка доходността до двегодишни връхни стойности тази седмица, което се отразява на акциите. И трите основни борсови индекса са надолу за 2022 г. - с най-големия удар на Nasdaq Composite COMP, който падна с около 7%.

Широката разпродажба на двата класа активи през 2022 г. доведе до загуба от 3.2% от година до момента във вторник, в портфейли, съставени от 60% в индекса S&P 500

SPX,

и 40% в облигации от инвестиционен клас, включително държавни ценни книжа. Това е обрат от миналото, когато облигациите щяха да действат като хеджиране срещу спада на фондовия пазар, нарастване на цената и търсенето, тъй като инвеститорите се стичаха в сигурни убежища по време на разпродажби на акции. Миксът 60/40 е генерирал историческа средна годишна възвръщаемост от 8.2% от 1926 до 2020 г., според Vanguard Group Inc.

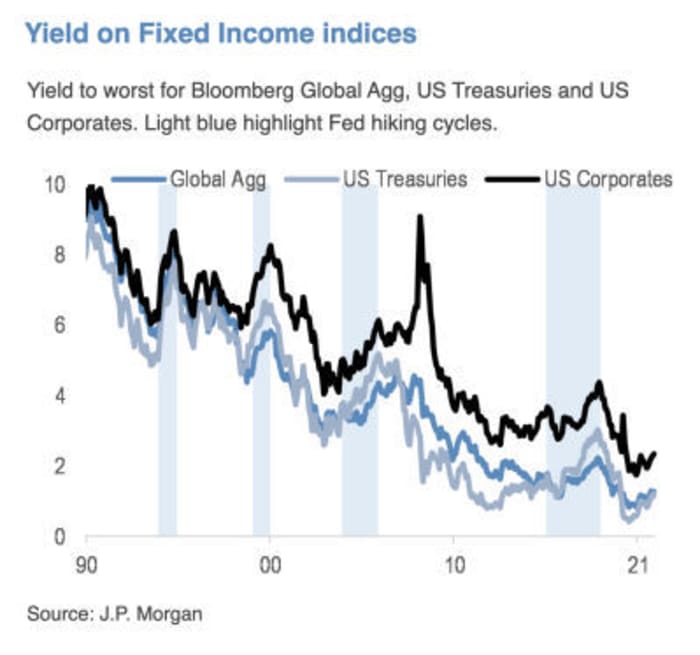

„Изглежда, че най-големите притеснения на пазара сега се въртят около Фед и последиците от повишаването на лихвите“, пишат стратегът на JPMorgan Томас Салопек и други в бележка, публикувана в сряда. Според тях все още има „значително догонване, което трябва да се случи на пазарите на лихвени проценти“. Освен това очакванията на пазара за това къде в крайна сметка ще завърши цикълът на повишаване на лихвите на Фед „има място да се повиши още“.

Фючърсните пазари в момента ценообразуват с почти 92% шанс за повишение с 25 базисни точки през март, но също така отразяват вероятността от 5.4% повишението да се окаже ход от 50 базисни точки, което ще вдигне федералните фондове целеви процент до 0.5% до 0.75% от текущо ниво от нула до 0.25%, въз основа на инструмента CME FedWatch. До края на годината търговците виждат лек риск целта на Федералния резерв да достигне до 1.75% до 2% или дори 2% до 2.25%.

Това е важно, защото доходността на държавните облигации, която отчасти отразява очакванията за лихвените проценти в САЩ, вероятно ще трябва да продължат да се покачват от настоящите нива - което би имало множество странични ефекти. Освен оскъпяването на разходите за заеми за всичко - от ипотеки до автомобилни и студентски заеми, по-високите доходи също предизвикват натиск за продажба на технологии и други акции за растеж, тъй като инвеститорите намаляват очакванията за бъдещ паричен поток далеч в бъдещето.

Източник: JPMorgan Chase & Co.

Джеф де Грааф, основател на Renaissance Macro Research, написа в бележка от сряда, че „колкото по-високо е нивото и по-бързото нарастване на лихвите, толкова по-лоша е възвръщаемостта“ за S&P 500 SPX през следващите шест месеца.

Прочетете: Ето предупредителния сигнал, че нарастващите доходи на облигации изпращат инвеститори на фондовия пазар

Инвеститорите с фиксиран доход са изправени пред „един от най-предизвикателните“ фонове в най-новата история, пишат Салопек и другите стратези на JPMorgan. Междувременно „акциите трябва да могат да издържат на нормализиране на политиката“, въпреки че „въздействието върху секторите ще бъде далеч от еднакво“.

Те казаха, че запазват дългогодишното си предпочитание за „Стойност/циклични стойности срещу имена на растеж/висока продължителност“.

Салопек и неговият екип не са сами във възгледите си за опасността, пред която е изправено портфолиото 60/40, дори ако близо десетилетие призиви за неговото разпадане не са се увенчали точно. BlackRock Inc., най-големият мениджър на активи в света, казва в публикация на своя уебсайт, че „е време да балансираме едностранното портфолио 60/40 с алтернативни източници на диверсификация и възвръщаемост“.

„Призивите за разпадането на портфолиото 60/40 са правилни от години“, каза Филип Тоус, базиран в Ню Йорк главен изпълнителен директор на Toews Asset Management, който контролира активи на стойност 1.3 милиарда долара. „Смъртта току-що беше отложена поради наличието на лесни пари от Фед.“

„Федералният резерв подкрепи пазарите на облигации и акции и сега може да е в положение, в което няма да направи нито едно, нито друго“, каза Тоюс по телефона в сряда. „Път“ на Фед, термин, използван за описване на пазарните очаквания за Фед, готов да се намеси в падащ фондов пазар, „е kaput, изчезнал – поне що се отнася до финансовите активи“.

Призивите за разпадането на микса 60/40 започнаха да се появяват отново около август 2019 г., след като търговското напрежение между САЩ и Китай под администрацията на Тръмп доведе до притеснения за забавяне на глобалния растеж.

Формулата отново беше поставена под въпрос в средата на 2020 г., тъй като доходността на 10-годишните облигации се движеше малко над нулата и изглеждаше вероятно да остане там. По това време Ян Лойс от JPMorgan предложи на инвеститорите да приемат портфейл, който включва 40% акции, 20% облигации и 40% инвестирани в ценни книжа с някои характеристики и на двете. Те включват обезпечени задължения по заем, ценни книжа, обезпечени с търговски ипотеки, инвестиционни тръстове в недвижими имоти или акции за комунални услуги.

Докато опасенията за 2020 г. бяха до голяма степен фокусирани върху това колко възглавничка може да предложи ниската доходност при разпродажбата на акции, ""настоящите притеснения изглеждат в друга посока: с реалните лихви все още твърде ниски в сравнение с икономическите условия и цикълът на повишаване на Фед, който е на път да започне , много вероятно е облигациите да доведат до отрицателна възвръщаемост, тъй като доходността се покачва при изравняване,” пише Салопек в имейл до MarketWatch. „Така че гледаме да имаме по-малка продължителност в разпределението на активите ни, с цел от 2.25% за 10-годишната доходност на държавните облигации през 2022 г.

Салопек казва, че той и другите стратези на JPMorgan не призовават за разпадането на 60/40, „но ние признаваме, че има недостатъци в определени пазарни среди“ и „има моменти, когато един от повече от класовете активи ще се представи по-слабо“.

В сряда разпродажбата на облигации пое глътка въздух, когато инвеститорите се връщат в облигации, изпращайки 10-годишната доходност

TMUBMUSD10Y,

до 1.83%. Акциите се понижиха през деня с Dow Industrials

DJIA,

намаление с 0.3%, докато S&P 500 и Nasdaq Composite се понижиха с 0.1%.

Източник: https://www.marketwatch.com/story/the-60-40-portfolio-is-in-danger-as-federal-reserve-gears-up-for-a-rate-hike-cycle-in- coming-months-11642618887?siteid=yhoof2&yptr=yahoo