Подробни протоколи от мартенското заседание на Федералния резерв, публикувани в сряда планира да свие баланса си от близо 9 трилиона долара за да помогне за охлаждане на инфлацията в САЩ, достигаща 40-годишни връхни точки, но възникват трудни въпроси за това какво се случва след парите в системата.

Излиза ли част от парите, което ефективно свива паричното предлагане? Или отива някъде другаде?

MarketWatch помоли шепа експерти от индустрията да помогнат за обяснението на финансовия водопровод, който свързва един от тях най-мощните икономически институции в света на финансовите пазари, икономиката и правителствената чанта.

Ето преглед на това, което се случва, когато Фед спре да създава „пари от нищото“, както Люк Тили, главен икономист в Wilmington Trust, го описа в интервю за MarketWatch и започне да „намалява количеството пари в икономиката“.

Откъде идват парите

За да подпомогне стабилизирането на пазарите по време на пандемията, през 2020 г. Фед започна да купува ценни книжа, обезпечени с ипотеки от агенции, с темп от 120 милиарда долара месечно чрез BofA Securities

BAC,

Citigroup Глобални пазари

C,

JP Morgan Securities

JPM,

и други първични дилъри или 24-те големи банки и брокери, които вече са оторизирани да работи директно с централната банка.

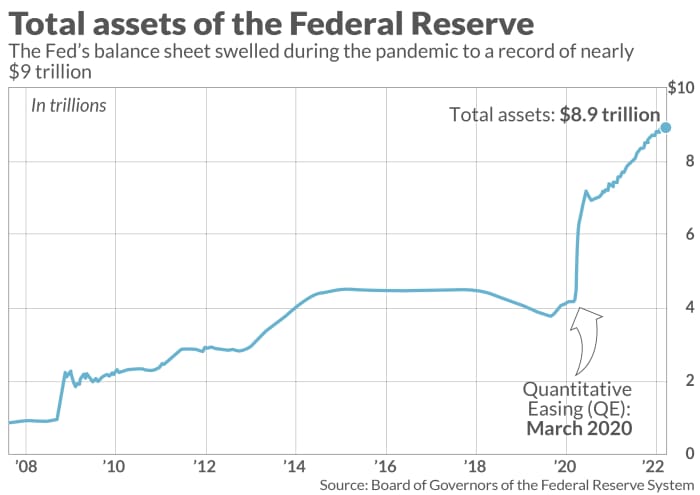

С увеличаването на активите на централната банка (виж графиката), това вдъхна на финансовите пазари ликвидност и увереност, за да поддържат кредитния поток. Това също помогна за въвеждането бързо възстановяване на икономиката от ранните пандемични шокове. Съвсем наскоро той също беше обвиняван, че е позволил на изобилието да нарасне твърде високо на някои пазари на активи, което може да се разпадне и да доведе до болезнени загуби.

Илюстрация на MarketWatch

Както каза Тили от Уилмингтън Тръст, бивш служител на Фед, Фед купува ценни книжа и добавя пари към дилърските сметки, с цел да увеличи парите в икономиката.

Начин за проследяване на "океани от пари" натрупване в банките при политики за лесни пари, е чрез банкови резерви, или сумата във Федералния резерв, която печели 0.4%.

Важно е, че банковите резерви са част от паричната база, но само добавят към паричното предлагане, когато бъдат разгърнати и започнат да циркулират в икономиката, каза Тили.

В идеалния сценарий някои резерви изтичат от банките към бизнеса и домакинствата под формата на заеми за стимулиране на икономическия растеж, но без да се натрупват твърде много дълг, който може да има обратен ефект под формата на неизпълнение.

Друг начин за проследяване на пари в брой, търсещи дом, е да отбележите потопа от средства, паркирани през нощта в Обратно репо улеснение на Фед, който преди година остана почти неизползван, но напоследък се увеличи до приблизително 1.5 трилиона долара на ден.

„Това е около 5.5 трилиона долара купчина пари в брой“, каза Марк Кабана, ръководител на стратегията за лихвените проценти на САЩ в BofA Global.

Председателят на Фед Джером Пауъл сега има трудната задача да затегне финансовите условия, за да помогне за справяне с фиксираната инфлация 7.9% през февруари, или доста над годишната си цел от 2%, докато високите разходи за гориво, храна и жилища заплашват да предизвикат забавяне или рецесия.

Неуредени пазари

Федералният резерв през март дръпна спусъка да повиши лихвите по политиката с четвърт процентен пункт, първото покачване от 2018 г. Протоколите от срещата, публикувани в сряда, показват по-голям 1/2 процентен пункт се увеличава може да последва. Те също така очертаха план за бързо намали баланса на Фед с 95 милиарда долара на месец, потенциално започващ през май.

Треперенията около края на позицията на Фед за лесни пари могат да бъдат открити най-забележимо в акциите, чувствителни към растежа, с Nasdaq Composite Index

COMP,

намаление с 11.2% досега тази година и индексът S&P 500

SPX,

6% по-малко през 2022 г., според FactSet. Нова емисия на дълг в САЩ с висока доходност

HYG,

JNK,

or Пазарът на „нежелани облигации“ също беше ограничен след нахлуването на Русия в Украйна доведе до покачване на цените на петрола и суровините.

Емитирането на високодоходни облигации е било с около 70% по-ниско досега през 2022 г. в сравнение с преди година, каза в телефонен разговор Бил Зокс, високодоходен портфейл мениджър в Brandywine Global Investment Management.

Къде отиват парите

Фед превежда печалбите, натрупани от своите активи, на Министерството на финансите на САЩ веднъж годишно, което през 2020 г. близо 90 милиарда долара да помогне за покриване на сметките на правителството.

Тъй като Фед се стреми да намали количеството пари в икономиката, той може да го направи по няколко начина, включително пасивно оставяне на падежните облигации да се изплащат.

BofA Global оценява това около Облигациите, държани от Фед, на стойност 1 трилион долара ще паднат тази година, като приблизително същата сума ще падне през 2023 г., което ще отнеме значителна част от баланса му.

„Те купиха облигации с идеята, че през следващите две до четири години много ще паднат, така че няма да им се налага да продават нищо“, каза по телефона Джим Фогел, лихвен стратег във FHN Financial.

Звучи достатъчно лесно, но Кабана, също бивш служител на Фед, твърди, че пасивното намаляване на баланса все още изисква Министерството на финансите да емитира повече дългове на обществеността, за да попълни подлежалите наличности на Фед, което „унищожава“ банковите резерви, търсенето на Обратната репо програма на Фед и свива сумата пари в готовност.

И ако Фед вече не служи като ключов купувач на дълга си, други ще трябва да се засилят, както предвижда Министерството на финансите очакваното му тримесечно финансиране нужди през следващите месеци.

„Големият риск тук е, че има твърде много непогасени дългове, за да може пазарът лесно да ги свали“, каза Кабана. „Въпросът е какво е влиянието върху финансовите условия и апетита за риск.

Фед може също така да реинвестира някои постъпления от падежни облигации, за да закупи повече, като по този начин регулира темпа на изтичане на баланса си, както направи след финансовата криза от 2008 г. За разлика от по-рано по време на пандемията обаче, сега Фед ще купува облигации директно от Министерството на финансите, заобикаляйки първичните дилъри.

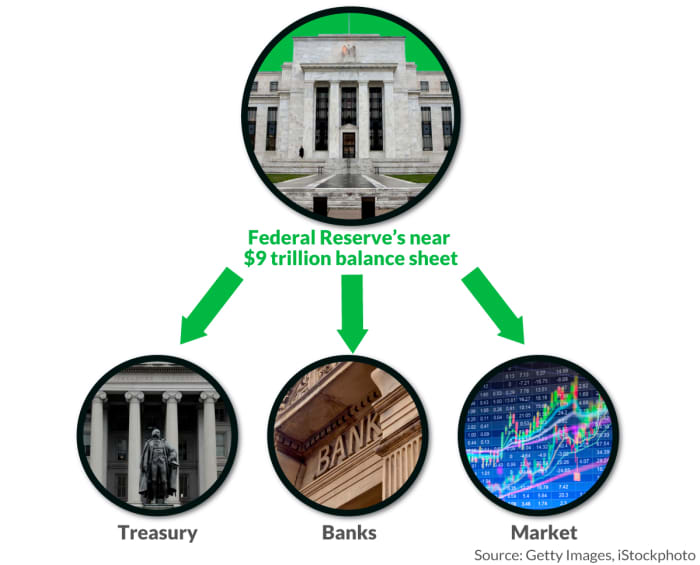

Трети, може би по-разрушителен начин би бил Федералният резерв да продаде облигации по своите счетоводни книги директно на пазара, което показват протоколите от мартенското заседание е било съображение за своите обезпечени с ипотека ценни книжа стопанства.

Илюстрация на MarketWatch

„Ако продава облигации, пазарът ще трябва да ги купи“, каза Фогел. „Най-простите условия, Фед спира да хвърля камъни в езерото. Но дори и след като спре, има цяла поредица от вълни.”

Източник: https://www.marketwatch.com/story/what-happens-to-money-when-the-fed-starts-shrinking-its-balance-sheet-11647433132?siteid=yhoof2&yptr=yahoo