Макар тазгодишното рязко разпродажба на акции да изглежда брутално, особено след касапницата през септември, S&P 500 остава около 17.1% над нивата в края на 2019 г., според пазарните данни на Dow Jones.

Това не е достатъчно ниско, предвид вероятния обхват на действията на Федералния резерв, необходими за връщане на растящата инфлация до годишната цел на централната банка от 2%, според Стивън Блиц, главен икономист на САЩ в TS Lombard.

„Да, пазарите се пренасочват, но към днешна дата те се нулират от твърде високи ценови нива, създадени от политиките на Фед, които продължиха твърде дълго“, каза Блиц в скорошна клиентска бележка.

„Финансовите условия впоследствие се затягат, но все още не са достатъчни, за да

оправдават опасенията, че икономиката е на път да се разпадне.“

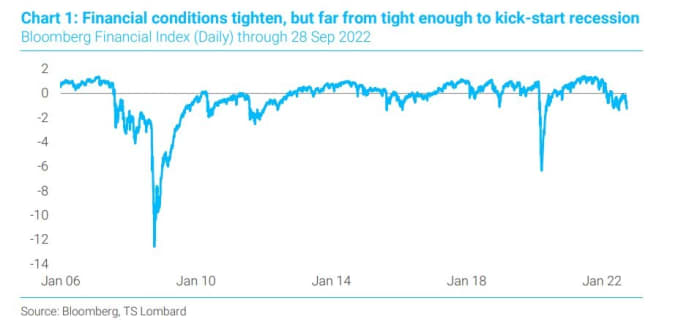

Блиц посочи колко малко са се затегнали финансовите условия (виж графиката) спрямо минали рецесии, за да подкрепи тезата си защо Фед все още трябва да повиши лихвения си процент с повече от очакваното.

Финансовите условия са по-строги, но не достатъчно, като се имат предвид минали рецесии

Блумбърг, Т. С. Ломбард

Американските акции завършиха с понижение в сряда при нестабилна търговия, след рязко покачване в началото на октомври и след най-лошия им септември от 2002 г. Уилям Уотс пише как след суровия септември S&P 500

SPX,

обикновено вижда скромни печалби месец по-късно, но не и Dow Jones Industrial Average,

DJIA,

когато разглеждаме исторически данни.

Основният проблем за Blitz е, че тазгодишният спад на фондовия пазар "едва ли е бил разтърсване", когато се погледне приблизително 50% спад на акциите през рецесията от 1974-75 г. и този през 2008-09 г.

„По-конкретно, пазарът стигна дотук чрез ценообразуване в решението на Фед от 4.5% (4.5% инфлация, 4.5% безработица, 4.5% лихвен процент), като всички вярват в това

ще бъдат достатъчни, за да окажат максимален низходящ натиск върху инфлацията“, каза Блиц. „Няма да стане“.

Инвеститорите се съсредоточиха върху петъчния доклад за работните места за септември за улики дали Фед може да поддържа темпото си на прекомерни увеличения на лихвените проценти в лицето на стабилните печалби на заплатите, които подхранват инфлацията.

Вместо това Blitz изчислява, че „решението“ на Фед може да се наложи да достигне 5.5%, особено с балансите на домакинствата, които остават устойчиви досега, дори когато лихвените проценти са се повишили драстично, което охлади жилищния пазар тъй като 30-годишната фиксирана лихва по ипотечните кредити доближава 7%.

Разходите за енергия като компонент на инфлацията се върнаха на фокус в сряда, тъй като цените на суровия петрол се повишиха след като големите производители на петрол се съгласиха да намалят техните общи нива на производство на суров петрол с 2 милиона барела на ден, започвайки от следващия месец.

Решението беше последвано от американския референтен суров петрол West Texas Intermediate с доставка през ноември

CLX22,

CL00,

нараства с 1.4% до 87.76 долара за барел.

Цените на суровия петрол в САЩ се сринаха от пиковия си връх в рамките на деня през март от почти 130 долара за барел, според данни на FactSet, след като те се повишиха, когато глобалните икономики за първи път излязоха от блокиране на пандемията, но също и след като преминаването към по-екологични източници на енергия набра скорост и от войната на Русия в Украйна.

Чети: Защо жилищата имат „много място за движение“ в рецесия, дори цените да паднат с 15%

Източник: https://www.marketwatch.com/story/the-stock-market-is-wrong-the-economy-isnt-going-to-blow-a-gasket-just-yet-warns-economist-11665002204? siteid=yhoof2&yptr=yahoo