Тази публикация първоначално е публикувана на TKer.co.

Миналата седмица акциите паднаха до най-ниското си ниво от ноември 2020 г. S&P 500 падна с 2.9%, за да затвори седмицата на 3,585.62. Индексът вече е надолу с 25.2% спрямо най-високата си стойност при затваряне от 3 януари от 4,796.56.

Имаше някои обезпокоителни събития в света през последните дни.

Служители на Федералния резерв, междувременно, продължавайте да повтаряте ястребовата позиция на централната банка въпреки падащите цени на акциите и нарастващия риск от рецесия.

Не е ясно как ще се развият всички тези събития. И не може да се каже какви други новини могат да се появят, които биха могли да дестабилизират световните финансови пазари.

Ние обаче знаем, че има дълга история на събитията което разтърси пазарите и шокира икономиката. И също така знаем, че пазарите и икономиката в крайна сметка стана по-силен, Прочетете още тук, тук, и тук.

Има какво да научите от историята на фондовия пазар. Едно е сигурно: Ако можете да отделите време, не искате да пропуснете ралито.

Пазарът винаги се връща по-силен: Графиката по-долу идва от Кали Кокс от eToro. Той показва процентните загуби в S&P 500 по време на мечи пазари от 1956 г. насам, както и процентните печалби на бичи пазари, които последваха.

Това е напомняне за TKer фондовата борса истина № 4: Акциите предлагат асиметричен ръст. С други думи, докато можете да загубите само толкова, колкото сте вложили, можете да спечелите кратно на това, което сте вложили нагоре.

Първите две години на възстановяване са огромни: Тази таблица идва от Райън Детрик от Carson Group. През първата година на възстановяване на пазара, S&P 500 възвръща средно огромните 30%. През втората година S&P 500 добавя още 37% средно.

Добрите дни се случват близо до лошите дни: От Грег Дейвис от Vanguard: „Успешното определяне на времето на фондовия пазар е почти невъзможно, отчасти защото най-добрите дни за търговия са склонни да се групират около най-лошите. И пропускането само на няколко от тези рали дни има изненадващо голямо въздействие. Ако погледнем пазарните данни, връщащи се много по-назад, до 1928 г., да бъдеш извън фондовия пазар само за най-добрите 30 дни на търговия би довело до половината от възвръщаемостта през този период.“

За повече информация как най-добрите дни често следват най-лошите дни, прочетете това.

Акциите могат да се повишат, докато безработицата се покачва: Графиката по-долу идва от Q4 на JPMorgan Asset Management Ръководство за пазарите. Той показва как S&P 500 (зелена линия) и нивото на безработица (лилава линия) се движат около последните девет рецесии (сенчеста зона).

Както можете да видите, има много случаи, при които акциите ще растат, докато нивото на безработицата се покачва с месеци. Това е забележимо и навременно като нас подгответе се за охлаждането на пазара на труда в САЩ. Това също е напомняне, че акциите са a механизъм за отстъпка, ценообразуване в това, което се очаква да се случи, а не в това, което се случва в момента.

Нито една от горните статистики няма да ви каже много за това къде ще бъде пазарът през следващите няколко дни, седмици или месеци. Може да сме на дъното. Или можем да отидем много по-ниско.

Но за дългосрочните инвеститори, времето на пазара има повече значение от определянето на времето на пазара.

„Струва си да останете инвестирани и балансирани точно когато е най-трудно да го направите,“ Дейвис отбеляза.

Преглед на макро напречните течения 🔀

Имаше няколко забележителни данни от миналата седмица, които трябва да се вземат предвид:

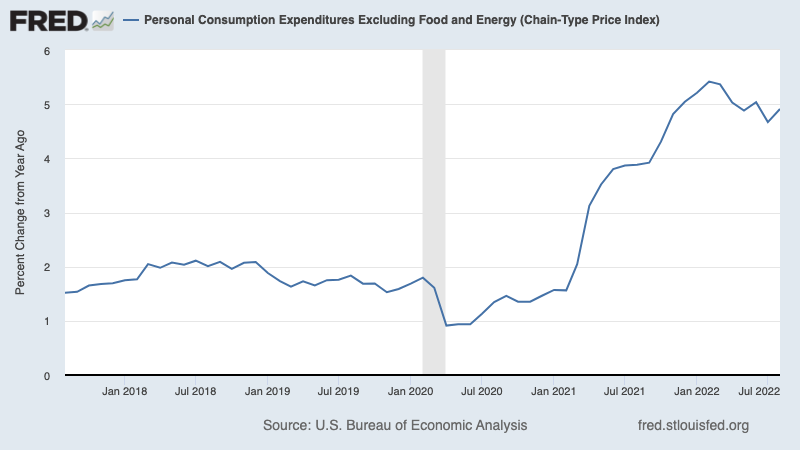

🎈 Инфлацията все още е висока, Най- основен индекс на цените на PCE — предпочитаният от Федералния резерв измерител на инфлацията — е нараснал с 4.9% през август спрямо преди година. Това е спад от лихвения процент от 4.8% през юни и пиковия лихвен процент от 5.4% през февруари, но е доста над целевата лихва от 2% на Фед.

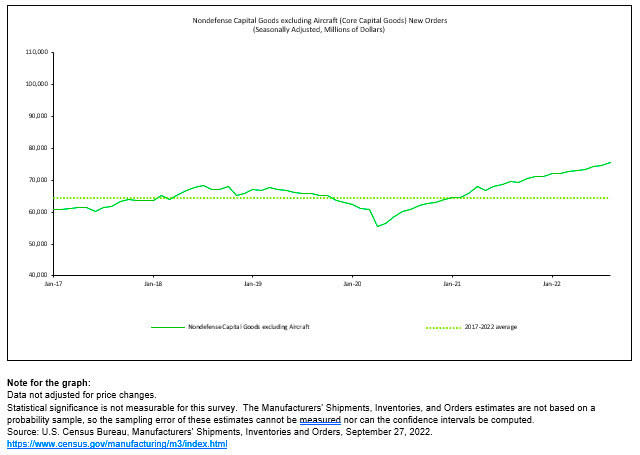

💪 Бизнесът инвестира в себе си. Поръчки за неотбранителни капиталови стоки, с изключение на самолети — т.н основни капиталови разходи или бизнес инвестиции — се покачи с 1.3% до рекордните 75.6 милиарда долара през август. Докато тези номинални цифри не са коригирани спрямо инфлацията, те все пак отразяват устойчивостта на бизнеса в САЩ. Ето защо всяка рецесия, с която можем да се сблъскаме, вероятно ще бъде лека.

От Орен Клачкин от Oxford Economics: „В момента производството има достатъчно импулс, за да устои на напрежението от низходящия натиск, но съвкупността от силно повишена инфлация, по-високи лихвени проценти, отслабващо търсене и неблагоприятни настроения ще накарат дейността за дълготрайни стоки да се затрудни през следващата година. Като окуражаваща бележка дейността по смекчаване ще доведе до по-добър баланс между търсене и предлагане и ще намали напрежението във веригите за доставки.“

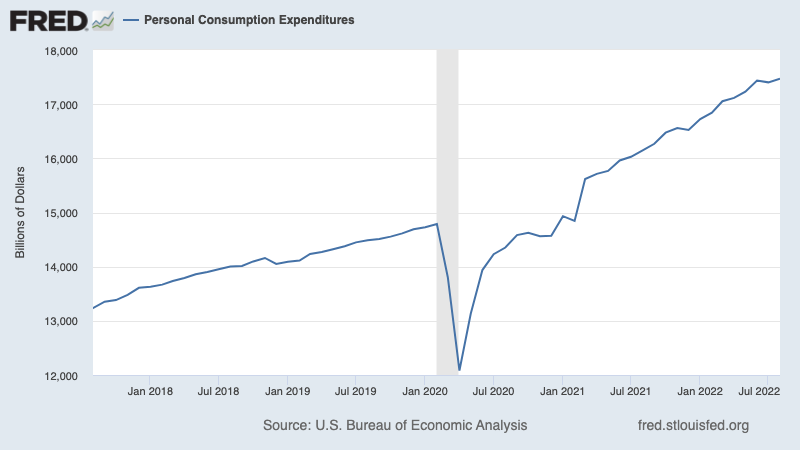

🛍 Потребителите все още харчат. Разходи за лично потребление нарасна с 0.4% през август до годишен темп от 17.47 трилиона долара. Коригирани спрямо инфлацията, реалните разходи са нараснали с 0.1%.

💵 Потребителите се възползват от излишните спестявания, които все още са високи. Излишни спестявания — допълнителните потребители на пари, които се натрупаха от февруари 2020 г., благодарение на комбинацията от държавна финансова подкрепа и ограничени възможности за харчене по време на пандемията — спаднаха от върховете си, тъй като потребителите продължават да харчат на фона на висока инфлация. Въпреки това, потребителите все още имат допълнителни 1.3 трилиона долара покупателна способност те не са имали преди пандемията. Въпреки това, тези пари са също поддържа високо инфлационното търсене.

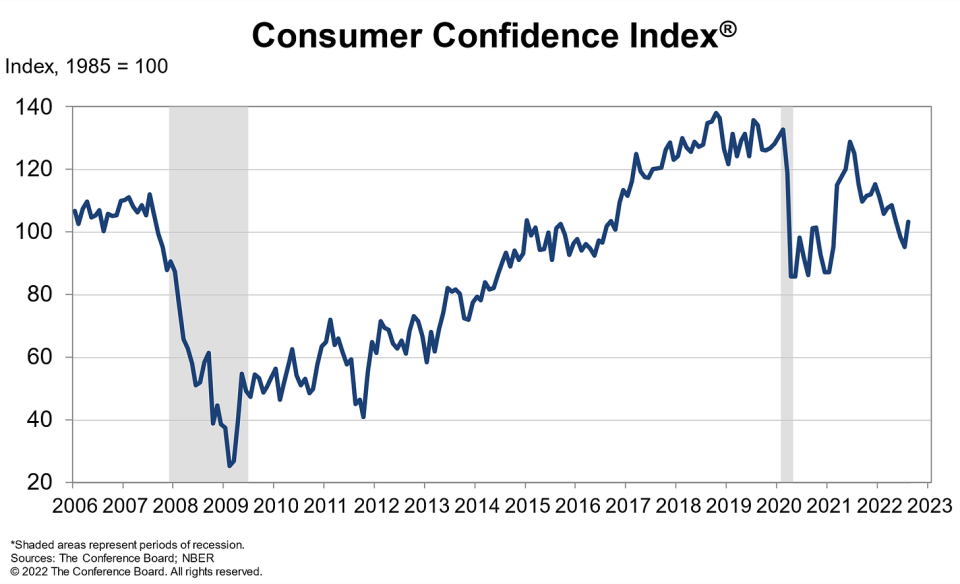

🛍 Чувството се подобрява. От Лин Франко от Конферентния съвет: „Потребителското доверие се повиши през август след спад в продължение на три поредни месеца. Индексът на текущата ситуация отбеляза повишение за първи път от март. Индексът на очакванията също се подобри от 9-годишното дъно от юли, но остава под стойността от 80, което предполага, че рисковете от рецесия продължават. Притесненията относно инфлацията продължиха да намаляват, но останаха високи. Междувременно намеренията за покупка се увеличиха след оттеглянето през юли, а намеренията за почивка достигнаха 8-месечен връх. Гледайки напред, подобрението на доверието през август може да помогне за подкрепа на разходите, но инфлацията и допълнителните увеличения на лихвите все още представляват рискове за икономическия растеж в краткосрочен план.“

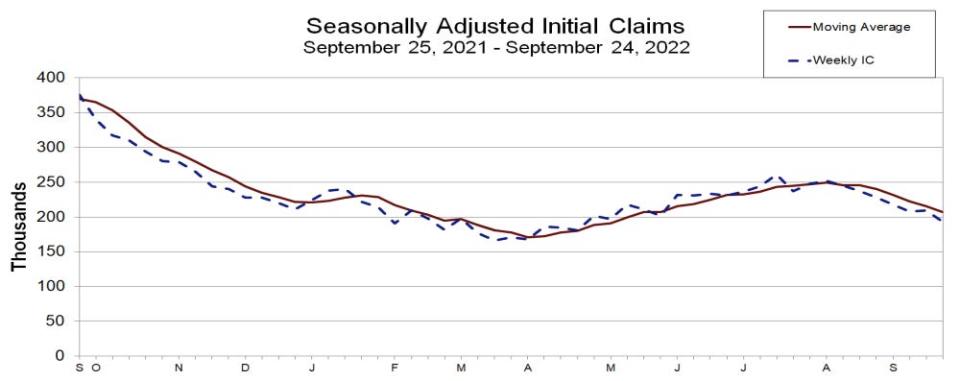

💼 Пазарът на труда се задържа. Въпреки че икономиката се охлажда и наемането се забавя, работодателите изглежда са държат здраво на служителите си. Първоначални молби за осигуряване за безработица падна до 193,000 24 за седмицата, приключваща на 209,000 септември, спад от 166,000 XNUMX предходната седмица. Въпреки че броят е нараснал от най-ниското си ниво от шест десетилетия от XNUMX XNUMX през март, той остава близо до нивата, наблюдавани през периоди на икономическа експанзия.

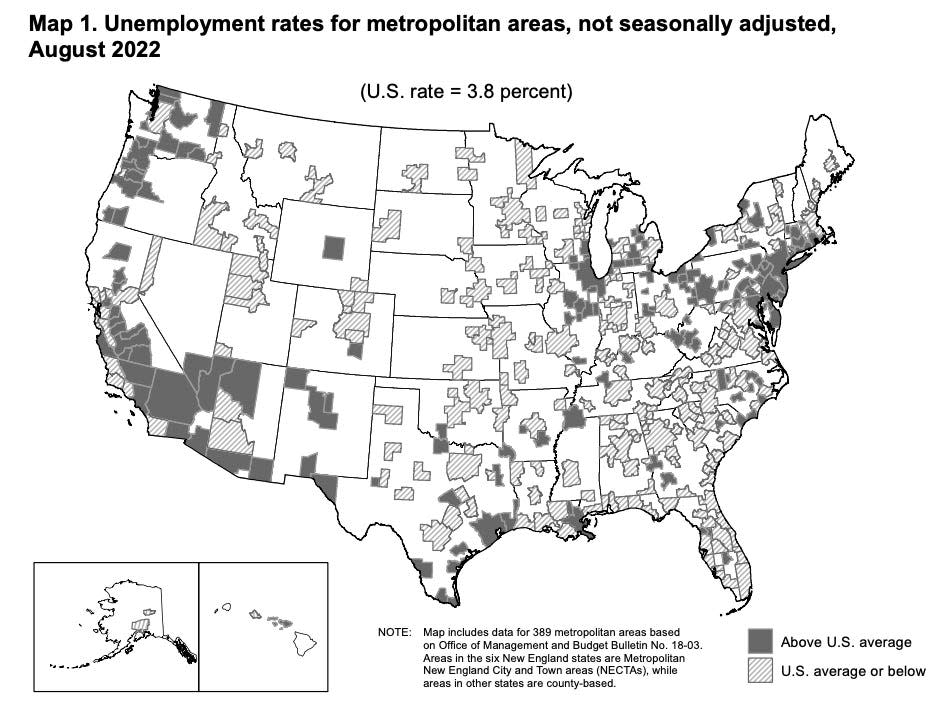

???? Безработицата спада в повечето метро, От BLS: „Ривнищата на безработица бяха по-ниски през август в сравнение с година по-рано в 384 от 389 метрополни области и по-високи в 5 области… Общо 209 области имаха нива на безработица през август под нивото на САЩ от 3.8%, 161 области имаха нива над него и 19 области имаха нива, равни на тези за нацията.

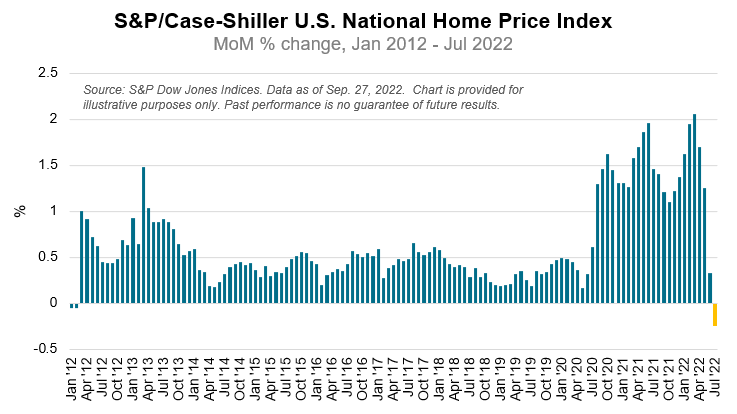

🏘 Цените на жилищата падат, Според Индекс на S&P CoreLogic Case-Shiller, цените на жилищата паднаха с 0.2% на месечна база през юли, първият спад от февруари 2012 г. От Крейг Лазара от S&P DJI: „Въпреки че цените на жилищата в САЩ остават значително над нивата си отпреди година, докладът от юли отразява силно забавяне... Тъй като Федералният резерв продължава да повишава лихвените проценти, ипотечното финансиране стана по-скъпо, процес, който продължава и до днес. Като се имат предвид перспективите за по-предизвикателна макроикономическа среда, цените на жилищата може да продължат да се забавят.“

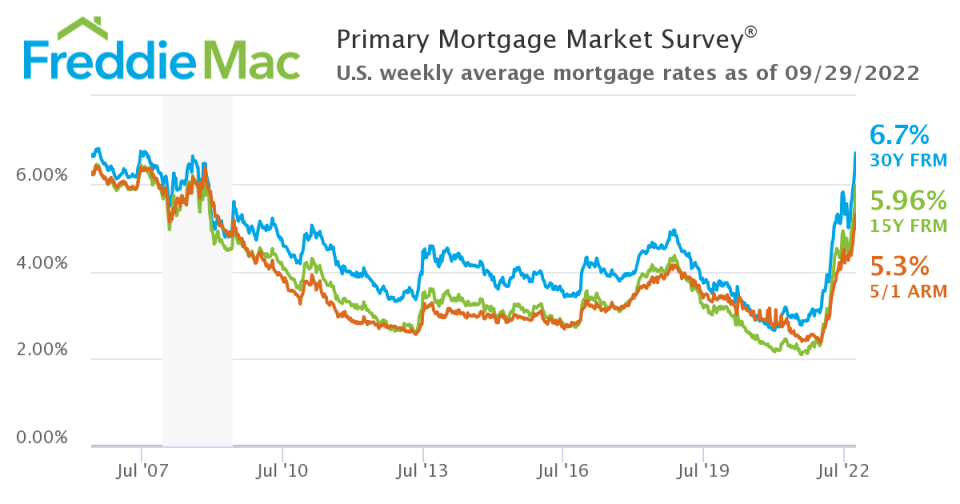

📈 Ипотечните лихви скочат, Според Freddie Mac, средната 30-годишна ипотека с фиксиран лихвен процент се повиши до 6.7%, най-високото ниво от юли 2007 г.

📉 Заявленията за ипотеки падат. От Джоел Кан от MBA: „Заявленията както за покупка, така и за рефинансиране намаляха миналата седмица, тъй като лихвите по ипотечните кредити продължиха да се увеличават до многогодишни върхове след по-агресивните политически мерки от Федералния резерв за намаляване на инфлацията. Освен това, продължаващата несигурност относно въздействието на намаляването от страна на Фед на неговите MBS и държавни облигации добавя към нестабилността на ипотечните лихви.“

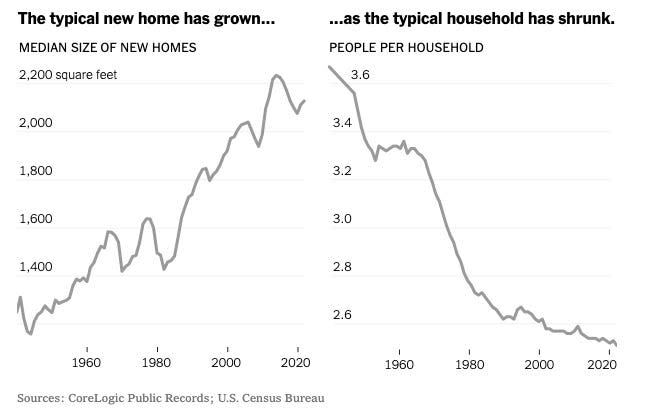

🏰 Домовете са по-големи и по-малко хора живеят в тях, От NYTimes: „В цялата страна малката самостоятелна къща почти е изчезнала от ново строителство. Само около 8% от новите еднофамилни къщи днес са 1,400 квадратни фута или по-малко. През 1940-те години на миналия век, според CoreLogic, близо 70 процента от новите къщи са били толкова малки.“

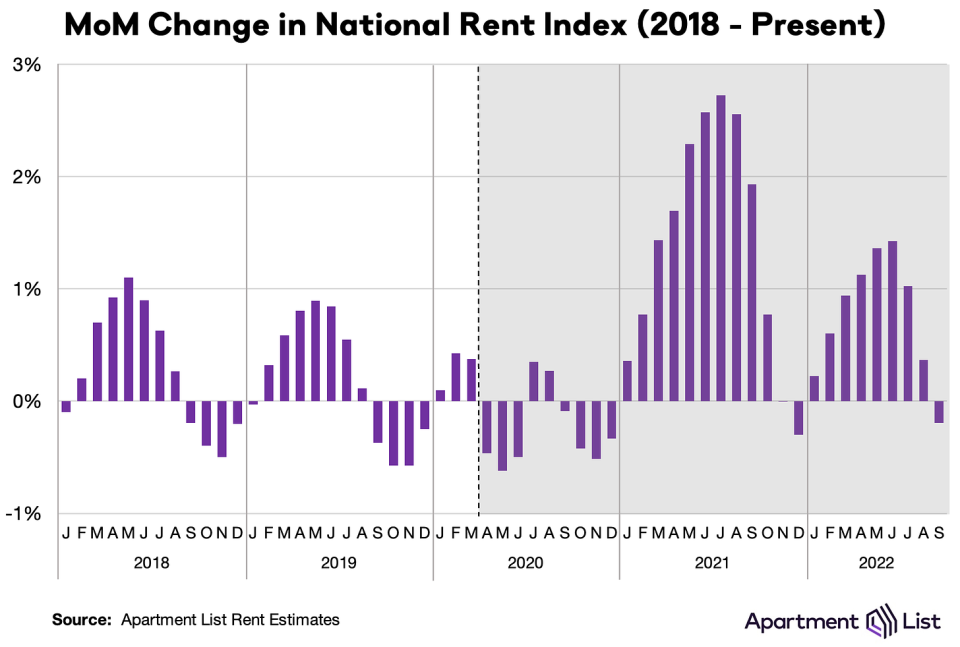

📉 Наемите падат. От Крис Салвиати от списъка с апартаменти: „Нашият национален индекс *падна* с 0.2% на месечна база през септември, първият месечен спад от миналия декември.“

🔨 Веригите за доставка на строителни материали се подобриха. От Джон Бърнс от John Burns Real Estate Consulting: „Малко добри новини. Нито един търговец на строителни материали не ни каза, че веригата за доставки се е влошила през август.“

Събирайки всичко заедно 🤔

Въпреки тези на Фед агресивни усилия за охлаждане на инфлацията чрез забавяне на икономиката, търсенето не пада от скала.

Пазарът на труда остава много силен, с активността на съкращенията е близо до рекордно ниски нива. И така потребителските разходи остават устойчиви, подкрепени от a планина от излишни спестявания. Междувременно бизнес разходите са силни. Тези тенденции са предотвратяване на евентуален спад да се превърне в икономическо бедствие.

В същото време, докато цените на подслоните показват признаци на охлаждане, съвкупните измервания на инфлацията остават много високи.

So подгответе нещата да изстинат освен това, като се има предвид, че Федералният резерв е очевидно решителен в своите борба за овладяване на инфлацията. Рисковете от рецесия ще продължат да се засилват и анализаторите ще продължат намаляване на техните прогнози за печалби. Засега всичко това води до a загадка за фондовия пазар и икономиката, докато не получим "убедителни доказателства”, че инфлацията наистина е под контрол.

Тази публикация първоначално е публикувана на TKer.co.

Сам Ро е основателят на TKer.co. Следвайте го в Twitter на @СамРо.

Прочетете последните финансови и бизнес новини от Yahoo Finance

Изтеглете приложението Yahoo Finance за ябълка or Android

Следвайте Yahoo Finance на Twitter, Facebook, Instagram, Flipboard, LinkedIn, и YouTube

Източник: https://finance.yahoo.com/news/theres-more-upside-than-downside-for-long-term-investors-153058301.html