Секторът на видеоигрите е индустрия с 195.6 милиарда долара с прогнозиран CAGR от 14% до 2030 г. – и по време на последната рецесия, през 2008 г., той продължи да отчита силен ръст на продажбите.

Игрите имат редица атрибути, които допринасят за успеха им на пазари надолу. Като начало, клиентите ще продължат да купуват продукти за игри и веднъж закупени, игрите могат да продължат да забавляват за продължителен период от време. Много компании за игри също предлагат безплатни игри, онлайн или за изтегляне, които функционират като губещи лидери, а компаниите за игри все още могат да печелят от покупки в играта и платени онлайн реклами.

Резултатът от всичко това е, че секторът на игрите може да предложи на инвеститорите стабилна отбранителна позиция в рецесионна среда. Можем да следваме тази логика, като вземем пример от най-голямата банка в Югоизточна Азия, сингапурската DBS, който маркира гигантските акции в игрите като покупки, с потенциал за повишение от порядъка на 20% или повече. DBS не е сам в своята оптимистична оценка; Според База данни TipRanks, и двете са оценени като силни покупки от консенсуса на анализаторите. Ето подробностите, заедно с коментар от DBS.

Electronic Arts, Inc. (EA)

Ще започнем с Electronic Arts, гигант на стойност 34 милиарда долара в игралния сектор. Компанията, базирана в Силиконовата долина, може да се похвали със силно портфолио от игри, включително заглавия като Оцелял джедай, FIFA 23, Мадона 23, и Медал на честта над и отвъд. Electronic Arts се възползва от притежаването на авторски права върху множество популярни франчайзи за игри и от своите доходоносни споразумения с професионални спортни лиги.

През 2022 г. акциите на EA паднаха, както голяма част от технологичния сектор, но само със 7%, което означава, че EA надмина индекса NASDAQ с коефициент 5. Това относително превъзходство дойде, тъй като EA също показа годишни печалби по няколко ключови показателя . В най-новото финансово съобщение за второто тримесечие на фискалната 2 г. (тримесечието, завършващо на 2023 септември), EA показа най-високи приходи от $30 милиарда, което е с 1.9% повече от $5 милиарда, отчетени през фискалното второ тримесечие на 1.8 г. Тези приходи бяха подкрепени от като цяло силен бизнес, включително нетни резервации за последните 2 месеца от 22 милиарда долара, общо с 12% повече на годишна база.

В крайна сметка нетният доход на EA възлиза на 299 милиона долара, в сравнение с 294 милиона долара през тримесечието на предходната година, като EPS се отчита на 1.07 долара за 5% печалба на годишна база.

Покривайки тези акции за DBS, анализаторът Tsz Wang Tam вижда компанията в солидна позиция да продължи да расте, дори когато търсенето на видеоигри се забавя след COVID-26, като особено предимство идва от франчайзите за спортни игри. Той пише: „Пандемията ускори приемането на дигитални игри, услуги на живо и нови платформи. Игрите и продуктите на Electronic Arts (EA) позволяват на компанията да улови нарастващото търсене в различни страни и региони, което води до над средния ръст на EBITDA от 300%... EA има голям спортен франчайз и над XNUMX ексклузивни лиценза за публикуване на футболни симулационни видео игри. Най-голямата игра на EA FIFA доминира пазара на спортни игри. Освен това EA разполага със стабилна гама от спортни игри, планирани за пускане, което ще стимулира растежа през следващите години.“

Следвайки тази позиция, Tam дава на акциите рейтинг Купува, с целева цена от $165, за да предложи едногодишен потенциал за ръст от 32%.

Консенсусният рейтинг на Strong Buy на EA се основава на 10 скорошни рецензии на анализатори на Уолстрийт, с разбивка от 8 към 2 в полза на Buy пред Hold. Текущата цена за търговия е $125.01, а средната целева цена от $149.60 предполага 20% ръст за следващата година. (Вижте прогнозата за акциите на Electronic Arts в TipRanks.)

Activision Blizzard (ATVI)

Следващото е старо име в игралния бизнес, Activision Blizzard. Това е една от най-големите компании за игри в света с пазарна капитализация от 60 милиарда долара и под името Activision датира от най-ранните дни на домашните компютърни видеоигри – някои от първите заглавия на Activision бяха пуснати за игрови конзоли с касети в началото на 80-те. Днес Activision Blizzard е собственик на такива големи заглавия на онлайн игри като Светът на Warcraft, Обади се на митото, и Candy Crush. Компанията оперира чрез електронни спортове, потребителски продукти и медийни подразделения.

Най-голямата новина през изминалата година за Activision Blizzard беше съобщението през януари 2022 г., че технологичният гигант Microsoft се насочва към придобиването на игралната компания, като Microsoft предлага транзакция за 68.7 милиарда долара изцяло в брой. В последната актуализация, на 8 декември, главният изпълнителен директор на Activision Blizzard обяви, че Федералната търговска комисия завежда дело за блокиране на сливането. И двете компании оспорват действията на регулаторния орган.

Дори след новините за регулаторното предизвикателство пред предложеното сливане, акциите на ATVI остават силни. Акциите нараснаха с 14% през 2022 г., а през последното отчетено тримесечие, 3Q22, компанията надмина очакванията както за приходите, така и за печалбите. Въпреки че както горната, така и долната линия се понижиха спрямо предходната година, приходите от $1.78 милиарда бяха с 4.7% над прогнозата, а печалбата на акция от 55 цента по GAAP се представи дори по-добре, надминавайки очакванията с 31%.

Проверявайки се отново с Tsz Wang Tam, за изгледа на DBS, откриваме, че анализаторът е очертал солидно възходяща позиция за акциите на Activision Blizzard, казвайки за перспективите на компанията, „Activision Blizzard е в добра позиция да капитализира своите свойства на играта чрез услуга на живо предложения, които позволяват на играчите да имат достъп и да инвестират в ново съдържание и да увеличат ангажираността. Понастоящем приходите от услуги на живо (или покупки по време на игра) съставляват 38% от общите приходи, основно допринасяни от Candy Crush. Постоянният фокус върху съдържанието в играта и развитието на услугата на живо ще генерира по-високи приходи с по-висок марж... Очакваме мобилните игри да се превърнат в значителен двигател за растеж на приходите през следващите години, водени от стабилния поток от мобилни игри и нарастващата адресируема аудитория.“

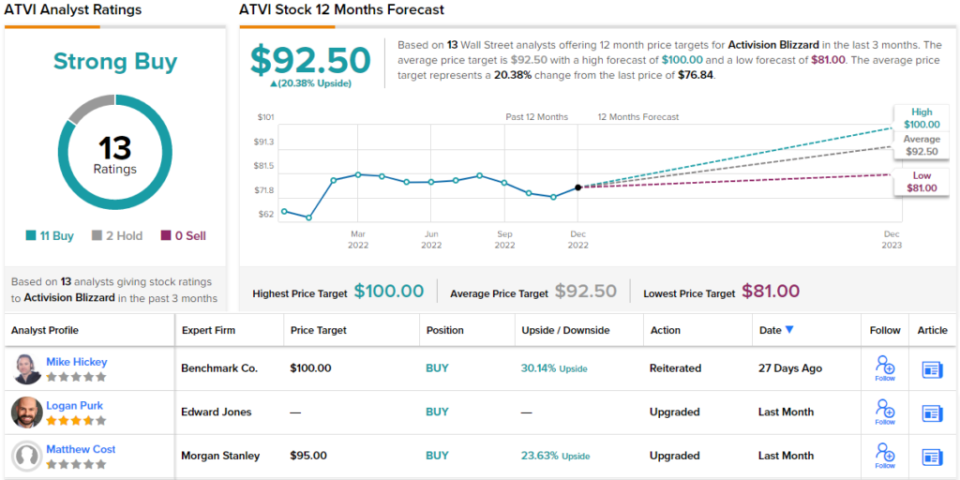

Тези коментари идват с рейтинг Купува, а целевата цена на Tam от $92 предполага 12-месечен потенциал за ръст на акциите от 20%.

Activision Blizzard намира подкрепа за своя консенсусен рейтинг за силна покупка от 13 скорошни прегледа на анализатори, включително 11 за купуване и само 2 за задържане. Целевата средна цена от $92.50 е почти същата като целта на Там. (Вижте прогнозата за акциите на Activision Blizzard в TipRanks.)

За да намерите добри идеи за търговия с акции на атрактивни оценки, посетете TipRanks ' Най-добрите запаси за закупуване, наскоро стартиран инструмент, който обединява всички прозрения на собствения капитал на TipRanks.

Отказ от отговорност: Изказаните в тази статия мнения са единствено на представените аналитици. Съдържанието е предназначено да се използва само за информационни цели. Много е важно да направите свой собствен анализ, преди да направите каквато и да е инвестиция.

Източник: https://finance.yahoo.com/news/2-gaming-giants-double-digit-090446813.html