В 2022, Кати Ууд намлява Кен Грифинпътищата на не можеха да се разделят по-рязко. Докато залогът на Ууд върху иновативни акции, ориентирани към растеж, се оказа катастрофален с нейния водещ фонд ARKK, който отчете огромни загуби, хедж фондът на Грифин Цитадела отбеляза печалби от 16 милиарда долара – най-много Уолстрийт, който някога е виждал.

Но докато състоянието на двамата известни инвеститори се различаваше драматично миналата година, двамата имат някои общи неща; и двете се опитват да победят пазара, използвайки отделни техники, независимо дали става дума за склонността на Ууд към удвояване на авангарда и авангарда или придържането на Грифин към техниките за количествено инвестиране. И понякога двата пътя се срещат: някои от акциите, гнездящи в съответните им портфейли, са едни и същи. Следователно, когато двама много различни тежки играчи покажат предпочитание към подобни имена, инвеститорите не трябва да приемат.

Имайки предвид това, ние се потопихме в базата данни на TipRanks и извадихме подробности за две акции, с които и двете допълваха портфолиото. С помощта на платформата можем също да разберем какво казват анализаторите на Street за тези имена. Нека да разгледаме по-отблизо.

Twilio Inc. (TWLO)

Първият в нашия одобрен от Wood/Griffin списък е Twilio, лидер на CPaaS (комуникационна платформа като услуга). Използвайки набор от конфигурируеми комуникационни инструменти, облачната комуникационна платформа на Twilio позволява ангажиране на клиента. Платформата позволява на разработчиците на приложения да интегрират функции за глас, съобщения, видео и имейл. От неговата впечатляваща клиентела, която включва компании като IBM eBay, Reddit, Shopify, Airbnb и Uber сред много други, е очевидно, че Twilio е в авангарда на тази светска тенденция.

Наистина, Twilio се справи добре с насочването към дигиталните канали, предизвикано от пандемията, и акциите извлякоха огромни ползи по време на кризата с Covid. Но бившите високопоставени технологични лидери бяха напълно унищожени в миналогодишната мечка и акциите получиха голям удар. Въпреки това, акциите са на път за завръщане през 2023 г., подпомогнати от силния отпечатък за Q4.

През тримесечието компанията генерира приходи от 1.02 милиарда долара за 21.6% увеличение на годишна база, като същевременно изпревари очакванията на Street с 20 милиона долара. Twilio изкара годината с повече от 290,000 256,000 активни клиентски акаунта в сравнение с 2021 XNUMX в края на XNUMX г.

На долния ред, прил. EPS излезе с изненадваща печалба от $0.22, доста над -$0.08, прогнозирани от анализаторите. И компанията се ориентира за Q1 EPS между $0.18 – $0.22, също много над консенсуса при 0.01.

Ууд вече беше голям фен, но купи още 583,314 4 акции на TWLO през четвъртото тримесечие, което доведе общите й притежания до 7,409,945 556 1,554,498 акции. При текущата пазарна цена те сега струват 1,562,298 милиона долара. Що се отнася до Грифин, той дръпна спусъка за 117 XNUMX XNUMX акции през тримесечието. Общо сега той притежава XNUMX XNUMX XNUMX акции на стойност над XNUMX милиона долара.

Също така показва доверие в играча на CPaaS е анализаторът на JMP Патрик Уолравенс, който вижда няколко причини да подкрепи Twilio, включително: „1) има доминираща комуникационна платформа, фокусирана върху разработчиците, която се връща към стратегия за растеж, водена от продукти; 2) предлага нарастващ пакет от софтуерни решения за ангажиране на клиенти с висок марж, включително Flex, Segment и Engage, които сега работят като отделна бизнес единица; 3) адресира голям TAM, оценен на ~$80 милиарда през 2022 г.; 4) новият фокус на компанията върху стимулиране на рентабилността, съчетан с действия като обратно изкупуване на $1 милиард и план на изпълнителния директор Джеф Лоусън да закупи $10 милиона обикновени акции на открития пазар; и 5) предстоящото преобразуване на акциите от клас B в акции от клас A на 28 юни 2023 г. отразява следващия етап от растежа и съзряването на Twilio и положително развитие от гледна точка на корпоративното управление според нас.“

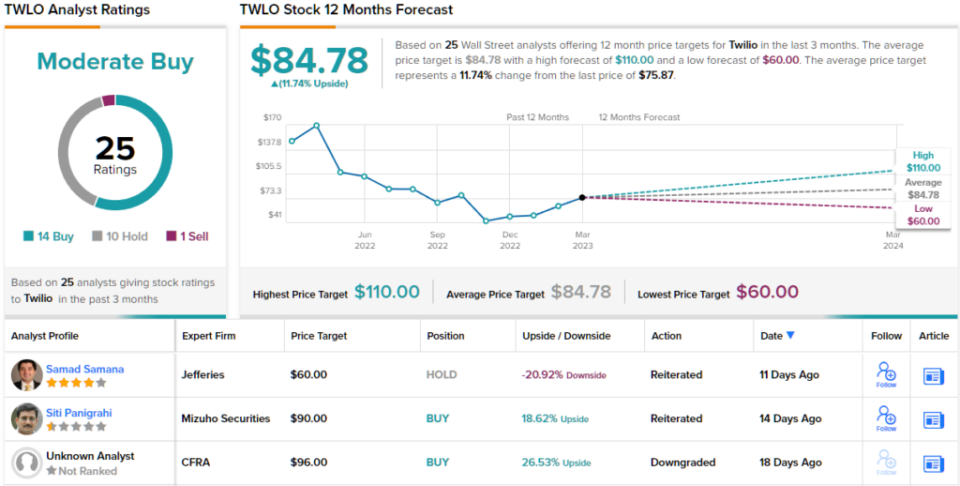

Всичко, Walravens оценява, че TWLO споделя превъзходство (т.е. купува), заедно с целева цена от $110. Последиците за инвеститорите? Повишаване от 45% спрямо текущите нива. (За да гледате рекорда на Walravens, Натисни тук)

Разглеждайки разбивката на консенсуса, базирана на 14 покупки, 10 задържания и 1 продажба, акцията претендира за умерена консенсусна оценка за покупка. При достигане на средната цел от $84.78, акциите ще се повишат с ~12% през следващата година. (Вижте Прогноза за акциите на Twilio)

DraftKings Inc. (DKNG)

Следващата акция, към която Грифин и Ууд клонят, е DraftKings, друго име, което беше голям победител в ерата на пандемията, което изпадна в трудни времена с повторното отваряне.

Може да се каже, че компанията за ежедневни фантастични спортове и спортни залагания е чиста игра на продължаващото легализиране и използване на онлайн спортни залагания в САЩ, докато в миналото трябваше да търсите най-близката игрална бърлога, ако искате да правите залагания , днес можете просто да отворите приложение и да хвърлите заровете – стига това да е законно в държавата, в която живеете. И тук се крие потенциалът за растеж, защото онлайн спортните залагания все още не са законни в приблизително 40% от американските щати. DraftKings все още не е напълно активен във всички законни щати, като DraftKings Sportsbook се предлага в 20 щата.

Растежът със сигурност беше отбелязан в последния тримесечен отчет на компанията – за 4Q22. Приходите са нараснали с 80.8% на годишна база до 855 милиона долара, изпреварвайки прогнозата на Street с 55.75 милиона долара. EPS от -$0.53 също надмина прогнозата от -$0.58.

В резултат на това компанията повиши очакванията за следващата година, като увеличи насоките за приходите за 2023 г. от диапазона между $2.8 милиарда до $3 милиарда до диапазона между $2.85 милиарда до $3.05 милиарда. DKNG също сега очаква коригирана EBITDA за 2023 г. между ($350) милиона и ($450) милиона спрямо предишния диапазон ($475) милиона до ($575) милиона.

Инвеститорите харесаха последните резултати и е безопасно да се каже, че и Грифин, и Ууд залагат на продължаващия успех на DKNG. През четвъртото тримесечие Грифин дръпна спусъка на 4 4,506,200 5,015,666 акции, което доведе до общите му дялове до 98 25,032,084 488 акции на стойност почти XNUMX милиона долара, докато Ууд държи XNUMX XNUMX XNUMX акции – на стойност северно от XNUMX милиона долара.

Отразявайки доверието на Ууд и Грифин в DKNG, анализаторът на Крейг Халум, Райън Сигдал, смята, че последният печат предлага много неща, за които да бъдем оптимистични.

„DKNG отчете силен удар/повдигане, като най-забележителната изненада беше ефективността на разходите, очевидна в резултатите за четвъртото тримесечие и ревизираните насоки за 4 г.“, обясни 2023-звездният анализатор. „Смятаме, че това е важна точка в нагласата на управлението не само от растежа, но и от управлението на разходите. Както казахме в предишни бележки, условията в индустрията се подобриха през второто полугодие на 5 г. (интензивността на промоциите/маркетинга намалява, залаганията остават силни), DKNG поема дял (движен от продуктовите иновации и структурните подобрения) и настроенията на инвеститорите започват да се променят. Продължаваме да вярваме, че DKNG ще бъде един от малкото дългосрочни печеливши в сектора и ще бъде много печеливш в дългосрочен план и смятаме, че това тримесечие осигурява подобрена видимост за това.“

Не е изненадващо, че Sigdahl оценява акциите на DKNG като Купува, докато неговата целева цена от $27 дава място за поскъпване от 38% през следващата година. (За да гледате рекорда на Сигдал, Натисни тук)

На други места на улицата акциите събират допълнителни 12 покупки и с добавянето на 6 задържания и 2 продажби, всичко това за консенсус средна оценка за покупка. Прогнозата изисква едногодишни печалби от 17%, като се има предвид, че средната цел е $22.86. (Вижте Прогноза за акциите на DKNG)

За да намерите добри идеи за търговия с акции на атрактивни оценки, посетете TipRanks ' Най-добрите запаси за закупуване, наскоро стартиран инструмент, който обединява всички прозрения на собствения капитал на TipRanks.

Отказ от отговорност: Изказаните в тази статия мнения са единствено на представения аналитик. Съдържанието е предназначено да се използва само за информационни цели. Много е важно да направите свой собствен анализ, преди да направите каквато и да е инвестиция.

Източник: https://finance.yahoo.com/news/cathie-wood-ken-griffin-one-170622838.html