Инвеститорите следващата седмица ще следят отблизо за последните показания за инфлацията в САЩ, която се разгорещява на фона на нестабилния фондов пазар през 2022 г.

„Инфлацията ще бъде точката от данни, която движи пазарите следващата седмица“, каза Брент Шуте, главен инвестиционен стратег в Northwestern Mutual Wealth Management Co., в телефонно интервю. „Мисля, че това, което ще продължите да виждате, е ротация към тези по-евтини сегменти на пазара.

Инвеститорите са разтревожени от очакванията си Федералният резерв да предприеме ястреби стъпки в паричната политика за борба с инфлацията чрез повишаване на лихвените проценти от почти нула. Чувствителните към лихвените цени акции с висок растеж бяха особено силно засегнати тази година и някои инвеститори се притесняват, че Фед ще навреди на икономиката, ако повиши лихвите твърде бързо.

„Целта на Фед не е рецесия“, каза Шуте, който очаква затягането на паричните средства да бъде по-скоро „фина настройка“ при председателя Джером Пауъл. „Това не е 1980 г.“

Пол Волкър, който стана председател на Фед през август 1979 г., помогна за укротяване на растящата инфлация чрез агресивно повишаване на еталонните лихвени проценти на Фед през 1980-те години, каза съоснователят на DataTrek Research Никълъс Колас в бележка от 3 февруари. „Фед фондовете са работили много по-високо от инфлацията на CPI за целия му мандат“.

„Особено забележима е голямата разлика през 1981 – 1982 г., когато той поддържаше лихвите много високи (10 – 19 процента), дори когато инфлацията явно намаляваше“, пише Колас. „Тази политика предизвика рецесия“, каза той, „но също така имаше ефект на бързо намаляване на инфлационния натиск“.

Индексът на потребителските цени, или CPI, показа, че инфлацията се е повишила с 0.5% през декември, което доведе годишния темп до 40-годишен връх от 7%. Индексът на потребителските цени за януари е насрочен за публикуване в четвъртък сутринта.

„Колкото по-дълго продължи високата инфлация, толкова по-обезпокоително ще бъде тя за участниците на пазара“, каза по телефона Марк Лушини, главен инвестиционен стратег в Джани Монтгомъри Скот.

По-горещата инфлация за по-дълго време може „да породи много по-агресивен отговор на Федералния резерв и като следствие може да подкопае високите оценки за пазара като цяло“, каза Лускини, „особено онези сектори с продължителен растеж като технологиите, които вече са пострадали през миналия месец.”

Подслоните, енергетиката и заплатите са сред областите, които привличат вниманието на инвеститорите и анализаторите, тъй като наблюдават нарастващите разходи за живот по време на пандемията, според пазарните стратези.

Анализаторите на Barclays очакват, че „инфлационният натиск се е забавил леко през януари, предимно в категорията основни стоки“, според тяхната изследователска бележка от 3 февруари. Те прогнозират, че CPI се е повишил с 0.40% миналия месец и се е повишил със 7.2% през последната година.

Що се отнася до основния CPI, който лишава храната и енергията, анализаторите очакват цените да се покачат с 0.46% през януари с 12-месечен темп от 5.9%, „водено от продължаващата твърдост в инфлацията на основните стоки и силата на CPI за подслон“.

Междувременно нарастващите цени на енергията са част от рамката за инфлация, която „наблюдаваме заедно с всички останали“, каза Уитни Суини, инвестиционен стратег в Schroders, в телефонно интервю. Повишените цени на петрола са тревожни, тъй като американците усещат щипка на бензиновата помпа, оставяйки хората с по-малко разполагаем доход, които да харчат в икономиката, каза Суини.

Среден суров петрол от Западен Тексас за доставка през март

CLH22,

се повиши с 2.3% в петък, за да се установи на 92.31 долара за барел, най-високият край за договор за първи месец от края на септември 2014 г., според Dow Jones Market Data.

Чети: Показателят за петрол в САЩ отбелязва най-високото си ниво от септември 2014 г

„Цените на стоките в по-общ план не показват признаци на спад и вместо това продължават да се покачват“, казаха анализаторите на Deutsche Bank в изследователска бележка от 2 февруари. „Ще бъде много по-трудно да накараме цифрите на инфлацията да се понижат, ако редица важни стоки продължават да показват значителни печалби на годишна база."

Разглеждайки ролята на енергията по време на инфлацията през 1970-те години на миналия век, Колас от DataTrek пише в бележката си, че бившият председател на Фед Волкър не „едноръчно укроти инфлацията и нестабилността на цените в началото на 1980-те години с лихвена политика“. Той имаше известна помощ от две области, включително рязък спад в цените на петрола и промени в изчисляването на инфлацията за подслон, каза Колас.

Цените на суровия петрол скочиха от $1-2 за барел през 1970 г. до $40 през 1980 г., но след това отбелязаха спад от 75% от 1980 до 1986 г., показва бележката на DataTrek. След като достигна своя пик през ноември 1980 г., петролът отиде „доста направо до $10/барел през 1986 г.“, пише Колас. "Цените на бензина следваха същата тенденция."

Волкър също помогна за укротяването на инфлацията от Бюрото по трудова статистика, което промени изчислението си на инфлацията на подслон, за да премахне ефекта от лихвените проценти, според DataTrek. Разходите за подслон, като наемите, представляват значителна част от CPI и това е област на инфлация, която има тенденция да бъде „по-лепкава“, поради което инвеститорите я наблюдават внимателно, докато се опитват да преценят колко агресивен може да се наложи Фед в борбата срещу увеличение на разходите за живот, каза Суини.

„Паричната политика е важна, но също така са и факторите извън контрола на Фед“, пише Колас в бележката си. „Вероятно проблемите с веригата за доставки ще избледнеят тази година, както цените на петрола през 1980-те години на миналия век. Ако не, тогава Фед ще бъде изправен пред някои трудни избори."

Пазарни стратези, включително Sweeney, Northwestern Mutual's Schutte, Janney's Luschini и Liz Ann Sonders от Charles Schwab казаха на MarketWatch, че очакват инфлацията да започне да намалява по-късно тази година, тъй като тесните места във веригата за доставки се облекчават и потребителите увеличават разходите си за услуги, тъй като пандемията се оттегля, а не стоки.

Покачването на инфлацията след блокирането на пандемията е свързано със стоки, каза по телефона Сондерс, главен инвестиционен стратег в Charles Schwab. Повишеното търсене от страна на потребителите ще намалее, тъй като COVID-19 разхлаби хватката си върху икономиката, каза тя, което потенциално оставя компаниите с пренасищане със стоки, за разлика от недостига, който подпомогна инфлацията.

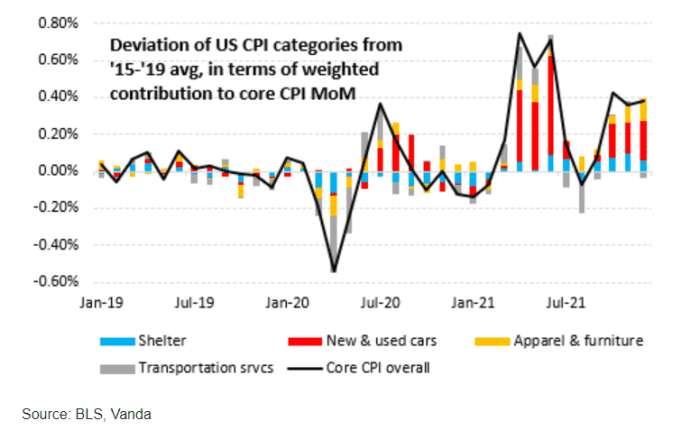

Междувременно „покачването на основния индекс на потребителските цени продължава да се движи главно от нарастващите цени на автомобилите и в много по-малка степен на облеклото и мебелите“, според Ерик Лиу, ръководител на изследванията във Vanda.

"Разходите за транспортни услуги - главно под формата на нестабилни самолетни билети - остават източник" на променливостта между месеца, пише той в бележка по имейл, публикувана около края на януари. „И ръстът на цените на подслон продължава да пълзи по-високо, макар и с много по-бавни темпове от инфлацията при колите, мебелите и т.н.

ДОКЛАД ЗА РИСКА НА VANDA CIO

Лиу смята, че отпечатването на CPI следващата седмица може да бъде под очакванията на консенсуса, според неговата бележка. Това отчасти се дължи на факта, че цените на употребяваните автомобили изглежда са достигнали своя пик около средата на януари, каза той, цитирайки данни от CarGurus. Намаляването на транспортните разходи, като тарифи за самолетни билети и коли под наем, също може да намали базисните точки от основния CPI през януари, каза той, цитирайки американски данни от сайта за анализ на самолетни билети Hopper.

Разглеждайки по-широко инфлацията, Сондерс от Чарлз Шваб каза, че обръща голямо внимание на растежа на заплатите, тъй като той също има тенденция да бъде „по-лепкав“.

С нарастването на заплатите се увеличават и разходите за труд за компаниите. „След това те преминават тези по-високи разходи за крайния клиент”, за да защитят своите маржове на печалба, каза тя. Виждайки, че разходите им за живот се покачват, работниците след това искат по-високи заплати, за да компенсират това, което потенциално създава „спирала“ на инфлация.

Силен доклад за работните места в САЩ в петък показа, че средните почасови заплати са се повишили с 0.7% до $31.63 през януари. През последната година заплатите са скочили с 5.7%, което е най-голямото увеличение от десетилетия.

Виж: САЩ печелят 467,000 2021 работни места през януари и наемането е много по-силно в края на XNUMX г. въпреки омикрон

Основните фондови индекси в САЩ се повишиха най-вече в петък на фона на нестабилната търговия, тъй като инвеститорите претеглиха неочаквано силния януарски отчет за работните места спрямо очакванията си за повишаване на лихвите от Фед. S&P 500

SPX,

Dow Jones Industrial Average

DJIA,

и Nasdaq Composite

COMP,

всеки от тях отбеляза втора поредна седмица на печалби, като фондовият пазар се повиши след мрачния януари, но все още надолу за годината.

Източник: https://www.marketwatch.com/story/this-is-not-1980-what-investors-are-watching-as-next-us-inflation-reading-looms-11644067838?siteid=yhoof2&yptr=yahoo