Гликомиметици (GLYC) е разработчик на лекарства в клиничен стадий, целящ да създаде това, което се нарича гликобиологично базирани терапии за рак.

Този обаче има уловка. Това е малко биотехнологично име. Но въпреки приблизително $150 милиона пазарна капитализация, опциите срещу този капитал имат прилична ликвидност и са доста доходоносни. Компанията има и голям потенциал.

Основното ми притеснение: Glyco може да бъде закупен срещу значителна премия, в който случай може да оставя много пари на масата. Кажете la vie.

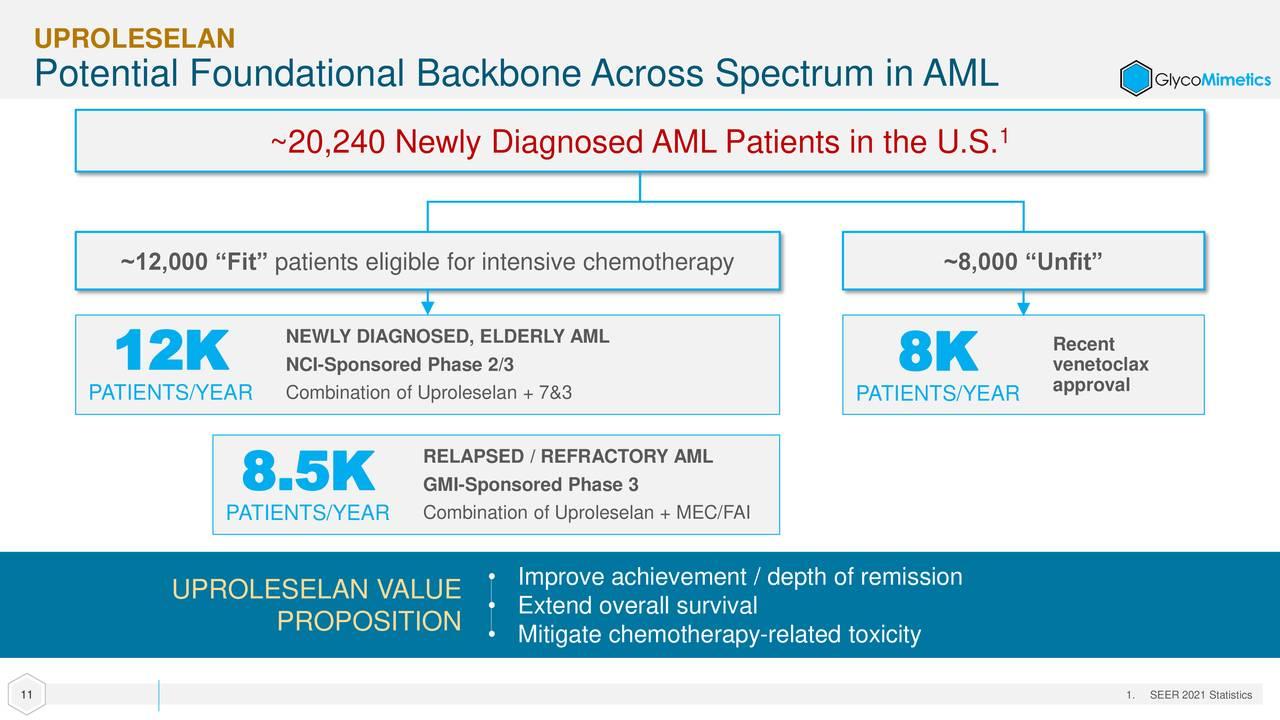

Компанията има един клиничен актив, uproleselan, за остра миелоидна левкемия и друг, който е клинично изчистен, но търси партньор за развитие. Uproleselan е получил „бързо“ обозначение от Администрацията по храните и лекарствата, обозначения за пробивна терапия от регулаторните органи в САЩ и Китай и обозначения за „сирак“ от FDA и Европейската агенция по лекарствата.

Този кандидат даде окуражаващи данни в ранните клинични изпитвания. Въз основа на тези резултати uproleselan е включен в множество проучвания в късен етап, включително двойно-сляпо, плацебо-контролирано проучване фаза 3 за оценка при лечението на 388 пациенти с рецидив на остра миелоидна левкемия. Пациентите са рандомизирани 1:1 да получат или въвеждащ кръг от упролеселан и химиотерапия, последван от три допълнителни цикъла от упролеселан и химиотерапия — или въвеждащ кръг от плацебо и химиотерапия, последван от три допълнителни цикъла на плацебо и химиотерапия.

Възвръщаемостта до момента е потенциално новаторска. Задействането на събитието за цялостно оцеляване първоначално се очакваше на около 22 месеца — отлично, като се има предвид, че Astellas' (ALPMF) Xospata и Jazz Pharmaceuticals' (JAZZ) Vyxeos са одобрени със среден процент на преживяемост от 9.3 месеца и 9.5 месеца, които са задействани съответно на 17.8 месеца и 20.5 месеца. Въпреки това, в актуализация, предоставена през ноември 2022 г., ръководството посочи, че средното проследяване сега се очаква да бъде задействано на 34.5 месеца, осигурявайки значително подобрение спрямо другите две терапии.

Всъщност новините бяха толкова обнадеждаващи, че FDA избра да проведе анализ на полезността, при който независим комитет за наблюдение на данните ще прегледа данните за 80% от планираните събития до края на първото тримесечие на 2023 г., за да определи дали проучването трябва да продължи към 100% задействани събития (близо до края на 2023 г.) или разкриване на данните рано поради убедителни доказателства за полза. Разкриването би предизвикало незабавно попълване на ново приложение за лекарства от компанията. Това разкриване предизвика значително и оправдано рали на акциите през последните няколко месеца.

Освен това съединението на GlycoMimetics се оценява като терапия от първа линия в проучване с 262 пациенти Фаза 2/3, в което новодиагностицираните индивиди ще бъдат рандомизирани да получат или въвеждащ кръг от упролеселан и химиотерапия, последван от три кръга от упролеселан и химиотерапия -ИЛИ- въвеждащ кръг химиотерапия, последван от три кръга химиотерапия. Частта от фаза 2 беше напълно включена през декември 2021 г. с междинно отчитане, което се очаква някъде през 2023 г.

Компанията приключи третото тримесечие с малко над 50 милиона долара в брой и търгуеми ценни книжа в баланса си. Това трябва да го финансира до 2023 г., но няма да се изненадам, ако компанията набере допълнителен капитал през следващото тримесечие или две. Ако бях финансов директор, вероятно щях да изпълня това увеличение, ако FDA разкрие проучването някъде през това тримесечие.

Опционална стратегия:

Натрупайте позиция в GLYC, като използвате покрита стратегия за обаждане. Избирайки юнските 2.50 $ кол страйкове, вие ще създадете покрита кол поръчка с нетен дебит в диапазона от $ 1.60 до $ 1.70 на акция (нетна цена на акциите – премия за опция). Тази стратегия осигурява защита срещу спад от почти 35% и 50% от потенциала за нарастване, дори ако тази акция не прави нищо по време на продължителността на опцията.

(Моля, имайте предвид, че поради фактори, включително ниска пазарна капитализация и/или недостатъчно публично търгуване, ние считаме тази акция за акция с малка капитализация. Трябва да знаете, че такива акции са изложени на по-голям риск от акциите на по-големи компании, включително големи нестабилност, по-ниска ликвидност и по-малко публично достъпна информация и че публикации като тази могат да имат ефект върху цените на акциите им.)

Получавайте предупреждение по имейл всеки път, когато пиша статия за истински пари. Щракнете върху „+ Следвай“ до моя уред към тази статия.

Източник: https://realmoney.thestreet.com/investing/options/this-small-pharma-company-could-develop-into-a-nice-trade-16114058?puc=yahoo&cm_ven=YAHOO&yptr=yahoo