Какво се случва с компаниите, финансирани на процъфтяващия пазар с висока доходност или пазар на „нежелани облигации“ при случайна инфлация в САЩ е фиксиран на 7.9% през февруари се покачва до 10% и остава там?

Това е въпрос, който кредитният екип на Олег Мелентиев в BofA Global проучи в клиентска бележка в петък, с поглед към минали случаи, когато американската инфлация се изкачи толкова високо и остана за известно време.

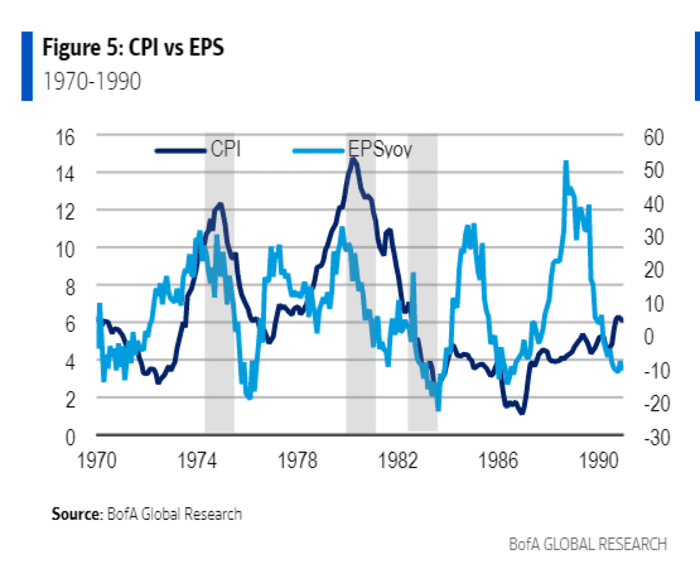

Ключов извод беше, че корпоративните печалби първоначално се задържаха през 1970-те години на миналия век, когато инфлацията два пъти се повиши над 10% за продължителен период. Отне време и по-високите разходи за живот, за да се превърнат в падащи корпоративни печалби.

Тази диаграма показва ръста на корпоративните печалби на акция (EPS) спад най-вече в резултат на Рецесия от 1973 до 1975 г, период, когато популярният инструмент за проследяване на инфлацията, индексът на потребителските цени (CPI), се повиши до около 12%, тъй като суровият петрол

CL00,

цените скочиха след арабското петролно ембарго.

Инфлацията се изкачва над 10%, след което корпоративните печалби се понижават

Глобални изследвания на BofA

„Най-ниските в ръста на печалбите бяха в контекста от -20% през 1976 и 1983 г., т.е. след рецесиите“, пише екипът на Мелентиев.

Разбира се, ръстът на корпоративните печалби в миналото е бил много по-висок, отколкото през последните десетилетия, средно около 15% годишно през 1970-те години, но само 6.2% от януари 2000 г., според BofA.

Съвременният пазар на нежелани облигации също не съществува до 1980-те години на миналия век, когато рисковото предлагане на дългове спомогна за стимулиране на корпоративни поглъщания, което затруднява анализаторите да правят лесни сравнения с миналото.

Все пак екипът на Мелентиев смята, че неизпълнението в случай на рецесия може да остане ниско, тъй като емитентите могат да изплащат стари задължения с надути парични потоци.

Разпространява се в енергийно тежък пазар на боклуци в САЩ се сви тази седмица, тъй като инвеститорите наляха близо 2 милиарда долара средства в сектора, но също и поради липса на нови емисии, които инвеститорите да купуват, според данни на BofA.

Спредове на нежелани облигации или премията, платена над безрисковия лихвен процент на държавните облигации, падна до около 343 базисни точки над хазната

TMUBMUSD10Y,

лихвен процент в четвъртък, по-нисък от около 421 базисни точки преди около две седмици, според американския индекс за висока доходност на ICE BofA.

Високите цени на петрола също бяха благодат за енергийните компании, най-големият сегмент на пазара на боклуци в САЩ.

Цените на суровия петрол паднаха под 100 долара за барел в петък, ден след като президентът Джо Байдън разреши най-голямото освобождаване на американски петролни резерви да помогне на американците, изправени пред високи цени на бензиновата помпа след нахлуването на Русия в Украйна.

Най-големите борсово търгувани фондове в САЩ с нежелани облигации

HYG,

JNK,

завърши седмицата нагоре с 0.8% в петък, според FactSet. Това се сравнява с индекса S&P 500

SPX,

0.1% седмична печалба и на Nasdaq Composite Index

COMP,

Покачване с 0.7% от понеделник. Индустриалният индекс Dow Jones

DJIA,

спадна с 0.1% за седмицата.

Източник: https://www.marketwatch.com/story/what-10-inflation-could-look-like-for-junk-bonds-bofa-11648840079?siteid=yhoof2&yptr=yahoo