Небесно високите цени на жилищата все още заплашват да усложнят борбата с инфлацията на Федералния резерв, въпреки че американският пазар на еднофамилни жилища показва признаци на охлаждане в отговор на рязко по-високите лихвени проценти.

Тази седмица Redfin съобщи броя на „застояли“ обяви за жилища се покачи над 60% през юли, отразявайки скока на ипотечните лихви през годината и опасенията за икономиката, тъй като жилищата се задържат на пазара по-дълго.

Тъй като позицията на централната банка за лесни пари, на която се приписва подпомагането на цените на жилищата да се повишат с около 20% годишно, има смисъл да се появяват притеснения относно потенциална рязка корекция на цените на жилищата, която може да се отрази на икономиката.

С изключение на това, че през последните години кредитополучателите вече са изтеглили евтин 30-годишен ипотечен дълг с фиксирана лихва на стойност трилиони, оставяйки само около 10% от ипотечния пазар на стойност 12.8 трилиона долара с регулируеми лихви, според Urban Institute.

Това е добре за съществуващите собственици на жилища, тъй като притъпява шока на лихвените проценти, който предизвика вълна от неизпълнение на високорискови ипотечни кредити от 2007 до 2009 г., причинявайки спад на цените на жилищата и излагайки на показ безразсъдния ливъридж на финансовите пазари, превърнал се в глобална криза.

„Това е различен вид кредитополучател“, каза Трейси Чен, портфолио мениджър в Brandywine Global Investment Management, добавяйки, че тя продължава да инвестира в американски ипотечни облигации, като се имат предвид по-високите стандарти за застраховане, въведени през последното десетилетие, плюс по-високата възвръщаемост напоследък . „Малко съм нечувствителен към консенсусното мнение, че жилищният сектор ще се срине поради повишаването на лихвените проценти.“

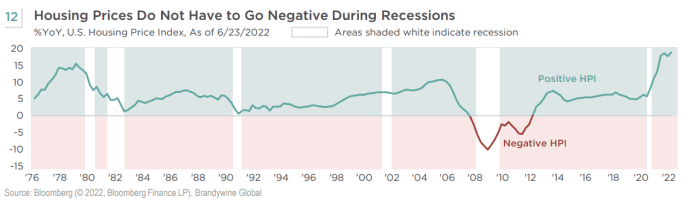

Нещо повече, дори ако рецесията в САЩ бъде официално обявена в този цикъл на затягане, историческите данни (вижте графиката) показват, че цените на жилищата само веднъж са били отрицателни по време на спад през последните 46 години - спадът около 2008 г., който отне години, за да се излекува.

През последните 46 години цените на жилищата бяха отрицателни само при спадове по време на рецесията от 2008 г.

Brandywine Global, Bloomberg

„Махмурлук“ в жилищата

Въпреки че Федералният резерв не може да разреши дългогодишната криза на достъпността в Америка, която произтича отчасти от твърде малко жилища, построени след кризата от 2008 г., неговите пандемични политики може да са влошили нещата за много купувачи за първи път.

Това е така, защото недостигът на жилища е в полза на съществуващите собственици на жилища и наемодатели, но не и наемателите, особено с цени за хранителни стоки през юли с най-голям скок от 1979 г. Shelter също така продължава да „фиксира основната инфлация“, според икономисти от Barclays, които казаха, че годишният индекс на потребителските цени от 8.5% за юли показва, че инфлацията потенциално се насочва към по-ниска или поне в „дясно“ посока на пътуване“, в бележка за клиентите в сряда.

Екипът на Barclays също очаква инфлацията в жилищата да „започне да се смекчава през есента“, но предупреди, че инфлацията също може да остане упорито висока поради високите заплати, стегнатия пазар на труда и несигурността около храните и енергията

CL00,

цени.

Скот Рюстерхолц, портфолио мениджър в Insight Investment, каза, че очаква подслонът, образованието и здравеопазването или големите „лепкави“ компоненти, представляващи приблизително 50% от основния индекс на потребителските цени, да поддържат CPI в диапазона от 5.5% до 6%. до края на годината, в коментари по имейл.

„Това, през което преминаваме в момента, е грешка на Фед“, каза Чен по телефона. „Те трябваше да се затегнат миналата година, а те все още са зад кривата.“

В допълнение към агресивните повишения на лихвите през тази година, Фед също продължава да намали баланса си, който достигна рекорден размер от почти 9 трилиона долара, преди централната банка да започне да пуска под наем повече от своите съкровищни облигации и ипотечни облигации, събрани по време на пандемията, без да реинвестира постъпленията.

„Те са най-големият притежател на агенция MBS“, каза Чен за притежаваните от централната банка ценни книжа, обезпечени с ипотеки, на стойност около 2.7 трилиона долара. „Това е махмурлук от масивен стимул след COVID.“

Мнение: Инфлацията все още не е достигнала своя връх, защото наемите продължават да растат бързо

Запаси се повиши рязко в сряда след отчета за инфлацията през юли, с индекса S&P 500

SPX,

Dow Jones Industrial Average

DJIA,

и Nasdaq Composite Index

COMP,

публикувайки най-високите си нива на затваряне от началото на май.

Източник: https://www.marketwatch.com/story/why-home-prices-can-stay-high-complicating-the-feds-battle-against-inflation-11660170245?siteid=yhoof2&yptr=yahoo