За първи път в историята държавният дълг на САЩ премина над $ 31 трилиона този месец, във време, когато Федералният резерв се оттегля от изкупуването на държавен дълг и интересът на чуждестранните инвеститори към него намалява.

След като най-големите играчи са изчезнали, Treasurys сега търсят друга надеждна група купувачи. Няма съмнение, че ценните книжа в крайна сметка ще попаднат в нечии ръце, според стратега Матю Хорнбах от Morgan Stanley. По-големият въпрос, казва той, е на каква цена тези ценни книжа след това ще бъдат купувани и продавани чрез маргинални играчи.

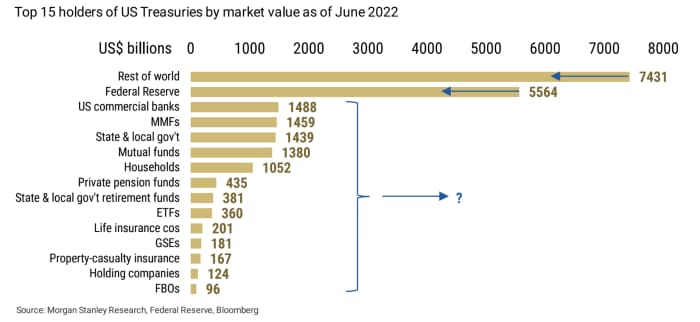

Източник: Morgan Stanley Research, Федерален резерв, Bloomberg

- липса на големи купувачи for Treasurys е просто още един източник на безпокойство в списъка с опасения, измъчващи пазара на американски държавни облигации. Пазарът, обикновено най-дълбокият и най-ликвиден пазар на фиксирани доходи в света, всъщност е изправен пред изтъняваща ликвидност - което според редица търговци, академици и гурута на пазара на облигации може създаде криза. В допълнение, пазарът на съкровищата колега от Обединеното кралство претърпя скорошни диви разпродажби, които доведоха до интервенции на Bank of England и породиха страхове от разпространение на пазарите в САЩ.

Прочети: Кризата в Обединеното кралство прелива в нежелан дълг на САЩ намлява Мнение: Фондовият пазар е в беда. Това е така, защото пазарът на облигации е „много близо до срив“.

„Широко разнообразие от участници в икономиката купуват американски държавни облигации. Независимо дали купувачите са търговски банки, мениджъри на активи или американски домакинства, ценните книжа на Министерството на финансите, емитирани от правителството, ще бъдат закупени от някой“, пише Хорнбах в бележка във вторник. По-подходящият въпрос за инвеститорите като цяло „не е кой ще купи ценните книжа, а на каква цена?“

Падащите цени на облигациите се превръщат в по-висока доходност на държавните облигации и в момента тези доходности са или над, или недалеч от 4% — нива, които не са виждани от повече от десетилетие. Теоретично, по-нататъшните спадове в цените на облигациите биха повишили доходността още повече, намалявайки привлекателността на рискови активи като акции, във време, когато някои пазарни участници са поставили идеята за почти 5% целевата лихва на федералните фондове на радара. Нарастващите очаквания за целева лихва от 5% на захранваните фондове вероятно ще тласнат доходността на държавните облигации към 5%.

През последните 30 или повече години единственият най-важен фактор, който определя нивото на доходността на държавните облигации – които се движат в обратна посока на цените – е Фед, тъй като неговата лихвена политика и бъдещи насоки движат очакванията, каза Хорнбах.

Сега, когато централната банка повишава лихвените проценти с най-бързите темпове от десетилетия, за да овладее необузданата инфлация, тя също свива баланса си, след като сложи край на покупките на облигации по-рано тази година - всичко това с намерението да затегне финансовите условия.

Междувременно чуждестранните инвеститори – водени от тези в Япония и Китай, които проправиха пътя за останалата част от света да достигне значителни позиции в държавните облигации от 2001 г. до 2010 г. – последователно намаляват притежаваните от тях американски държавни облигации от 2014 г. насам, според Стратег на Morgan Stanley.

Данните са предоставени от Barclays

БАРК,

във вторник рисува като цяло негативна картина за пазарите с фиксиран доход в САЩ. Накратко, това показа, че облигационните фондове отбелязаха ръст в изходящите потоци през седмицата, която приключи на 5 октомври, точно както чуждестранните попечителски притежания на Treasurys във Фед спаднаха.

Във вторник търговците се завърнаха от празника за Деня на Колумб, който затвори пазара на облигации в САЩ през предишната сесия. две-

TMUBMUSD02Y,

и доходност на 10-годишни американски облигации

TMUBMUSD10Y,

напредна до двуседмични върхове във вторник, докато 30-годишният

TMUBMUSD30Y,

достигна най-високото си ниво от 2014 г. насам. Dow industrials приключи с 0.1%, докато S&P 500

SPX,

и Nasdaq Composite завършиха по-ниско.

Източник: https://www.marketwatch.com/story/why-questions-are-swirling-about-who-will-buy-more-than-31-trillion-of-us-debt-and-at-what- price-11665507637?siteid=yhoof2&yptr=yahoo