Щатският долар може да губи своята привлекателност като един от малкото надеждни активи-убежища във времена на икономическа и геополитическа несигурност след 18-месечно рали, а допълнителен спад на валутата може да подхрани рали на фондовия пазар през 2023 г., казаха пазарни анализатори .

Но краткосрочен скок на долара може да представлява тест за биковете на акциите.

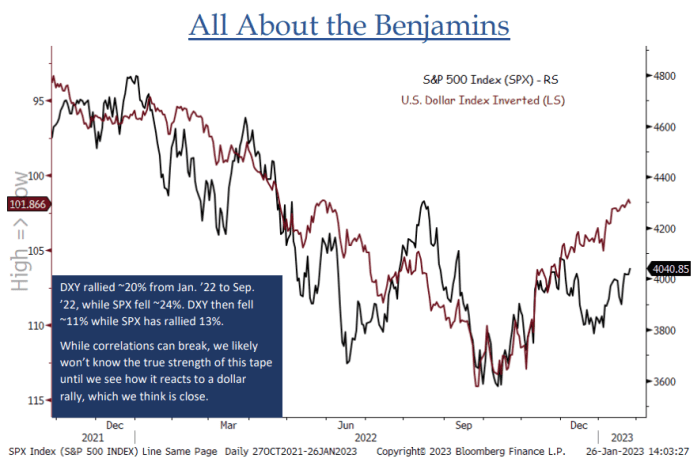

„През последните 12-14 месеца имаше ясна обратна корелация между акциите и щатския долар... DXY изглежда много готов за рали в обратна тенденция тук и не смятаме, че можем да получим истинско усещане за дълготрайността на това рали, докато не видим как акциите реагират на покачващия се долар“, каза Джонатан Крински, главен пазарен техник на BTIG, в бележка миналата седмица (вижте графиката по-долу).

ИЗТОЧНИК: АНАЛИЗ НА BTIG И BLOOMBERG

Индексът на ICE за щатски долари

DXY,

мярка на валутата спрямо кошница от шест основни конкурента, скочи с 1.2% в петък след това неочаквано силен скок в неселскостопанските заплати в САЩ през януари което наруши усещането на пазарите, че краят на повишенията на лихвените проценти от Фед все пак е близо.

Акциите паднаха в петък в резултат на данните, но Nasdaq Composite

COMP,

все още регистрира своя пети пореден седмичен напредък с печалба от 3.3%, докато S&P 500

SPX,

се задържа на седмична печалба от 1.6%, водена от продължаващия скок на акциите, свързани с технологиите. Индустриалната средна стойност на Dow Jones

DJIA,

отбеляза 0.2% седмичен спад.

Виж: Ралито на фондовия пазар преживя една объркваща седмица. Ето какво следва.

Доларът може да е бил готов за скок. Доларовият индекс падна до деветмесечно дъно в сряда, след като Федералният резерв, както се очакваше, повиши лихвения процент на федералните фондове с 25 базисни пункта, вдигайки основния си лихвен процент за осма поредна среща и сигнализирайки, че все още има повече от едно допълнително покачване планирано. Но пазарите останаха в противоречие с прогнозата на Фед лихвените проценти да достигнат връх над 5% и да останат там, вместо ценообразуващи намаления на лихвите преди края на годината.

Докато Пауъл продължи да се противопоставя на очакванията за намаляване на лихвените проценти и повтори предишната си загриженост относно лесните условия на финансовите пазари, той също така призна за първи път, че „процесът на дезинфлация започна“. Това беше достатъчно за трейдърите да се обзаложат, че цикълът на повишаване на лихвите е към своя край, като скоро предстоят съкращения.

Доларът се повиши през по-голямата част от 2022 г, като индексът скочи с 19% през първите девет месеца на годината и достигна връх от 114.78 в края на септември, тъй като по-високите лихвени проценти в САЩ привлякоха чуждестранни инвеститори. Нарастващ долар, описан като „разрушителна топка“, беше обвинен отчасти за срива на акциите. Печалбите на зелените пари дойдоха, тъй като нарастващата доходност на държавните облигации направи облигациите по-привлекателни в сравнение с други активи, носещи доход.

Последвалото надценяване на долара и пазарните очаквания, че Фед ще започне да намалява своя цикъл на затягане на паричната политика, са катализаторите зад неговото отдръпване, каза Лари Адам, главен инвестиционен директор в Raymond James.

„Попътните ветрове, подкрепящи щатския долар през 2022 г., като ястребите на Фед и благоприятното предимство на доходността, се превърнаха в насрещни ветрове, когато навлязохме в 2023 г.“, каза той.

Джон Люк Тайнър, портфолио мениджър и анализатор на дългови инструменти в Aptus Capital Advisors, каза, че основната причина за по-доброто представяне на долара от останалия свят през миналата година е, че Федералният резерв води глобалните централни банки в този цикъл на повишаване на лихвените проценти. Сега други централни банки играят на догонване.

„Където са в графика за затягане, е зад нас и тъй като те продължават да наваксват, това трябва да помогне за укрепване на еврото спрямо долара“, каза Тайнър.

И двете Европейската централна банка намлява банката на Англия в четвъртък донесоха очакваните повишения на лихвените проценти с половин процентен пункт в опитите си да намалят инфлацията. Докато ЕЦБ сигнализира, че вероятно ще последват още увеличения, BOE предположи, че скоро може да спре.

Виж: Щатският долар предаде статута си на първостепенно убежище в света през Q4. Ето как.

Силата на долара е ерозирала през последните четири месеца, спадайки с 10%, според пазарните данни на Dow Jones.

„Доларът вероятно беше твърде надценен въз основа на абсурдни очаквания Федералният резерв да се повиши до 6% – където видяхте някои хора да стават наистина замаяни в тези очаквания“, каза Тайнър пред MarketWatch в четвъртък.

Въпреки това, докато Пауъл и колегите му са решени да поддържат повишени лихвени проценти „за известно време“, инвеститорите все още не изглежда да вярват, че ще се придържат към повишени повишения на лихвите през 2023 г. Търговците прогнозираха 52% вероятност процентът да достигне своя връх на 5-5.25% до май или юни, последвано от почти 50 базисни пункта съкращения до края на годината, според Инструментът FedWatch на CME.

В резултат на това пазарните анализатори смятат, че доларът е по-близо до своя край и е вероятно да падне допълнително през 2023 г., тъй като инфлацията се охлажда и рисковете от рецесия намаляват.

Джийн Фрида, глобален стратег в Pacific Investment Management Company или Pimco, каза, че предимството на доходността на долара спрямо други развити икономики ще намалее, тъй като Фед се придвижва към очаквана пауза в своя цикъл на нарастване през първото тримесечие на 2023 г.

Фрида и неговият екип казаха в бележка по-рано тази седмица, че силата на долара през 2022 г. е била подпомогната отчасти от значителна рискова премия, наложена на европейските активи за опашката на риска руските енергийни доставки да бъдат прекъснати или дори по-лошо, „ядрено събитие .” Рисковата премия е допълнителната възвръщаемост, която инвеститорът изисква за държане на по-рискови активи спрямо безрискови активи.

Фрида призна възможността инфлацията да се окаже по-нестабилна в САЩ, отколкото в други развити икономики, или че паричната политика може да бъде стегната за продължителен период. Това предполага, че рисковата премия на доларовия пазар може да остане значителна, но „тези премии могат да намалеят още повече, тъй като шоковете отшумяват и се натрупват доказателства, че миналогодишният скок на инфлацията се подобрява и наистина се подобрява и намалява“.

„Очакваме щатският долар да продължи да губи привлекателността си като валута-убежище от последна инстанция“, каза Фрида.

Виж: Много компании се опитват да хвърлят вината за слабите си печалби на щатския долар. Не го вярвайте.

Все пак не всички новини са лоши. Спадът на зелените пари може да катализира покачването на рисковите активи като акциите, които започнаха новата година с ярка нотка.

Към петък индексът на долара се понижи с повече от 10% от 27 септември, когато достигна връх от две десетилетия, докато S&P 500, индексът с голяма капитализация за фондовия пазар, спечели над 11% оттогава.

При най-високото ниво на долара през 2022 г. DXY се повиши с 19% за годината, докато S&P 500 се срина с 22%, според пазарните данни на Dow Jones.

Междувременно някои анализатори предупредиха да не се използва скорошната обратна корелация между долара и акциите като причина за връщане към акции и други рискови активи.

„Възможно е инвеститорите да приемат това съобщение от Федералния резерв и текущото им настроение, за да означават, че могат да се върнат към по-рискови активи, но не бих казал непременно, че това е гаранция“, каза Шелби Макфадин, старши анализатор на Motley Fool Управление на активи.

„Със сигурност можем да кажем корелация, а не причинно-следствена връзка… Може да се каже, че това е индикация, но не и че е индикаторът“, добави Макфадин.

Източник: https://www.marketwatch.com/story/why-the-2023-stock-market-rally-may-depend-on-further-us-dollar-weakness-11675549559?siteid=yhoof2&yptr=yahoo