Съдбата на американския потребител тежи върху перспективите за пазарите през 2023 г.

„Проблемът е, че потребителите всъщност харчат с темпове, които са по-бързи от растежа на доходите им, и е така през последните шест или девет месеца“, каза Боб Елиът, съосновател, главен изпълнителен директор и главен инвестиционен директор на Unlimited Funds , в телефонно интервю.

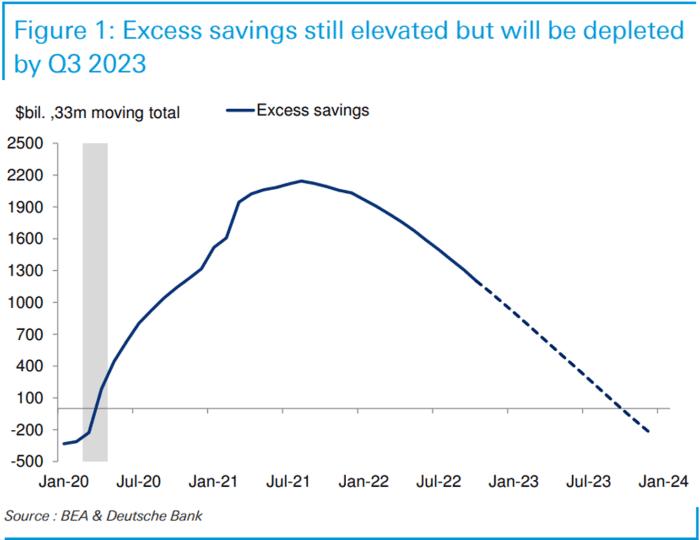

Те теглят спестявания, които достигнаха връх от около 2 трилиона долара, след като се натрупаха в резултат на масивни фискални стимули, дошли в отговор на кризата с COVID-19, според Елиът, бивш изпълнителен директор на фирмата за макрохедж фондове Bridgewater Associates . Потребителите вероятно са на половината път от това усвояване, изчисли той, и „тогава ще стане по-трудно за тях да поддържат темпото на разходите си“.

„Този мечи пазар е в ход, но все още не е завършен“, каза Citi Global Wealth в прогнозите си за 2023 г. „Исторически погледнато, нов бичи пазар никога не е започвал, преди дори да е започнала рецесията.“

Но рецесията може да не настъпи толкова бързо, колкото се страхуват много инвеститори в акции и облигации, според Елиът, който очаква „рецесионна динамика“ да се появи през втората половина на 2023 г., тъй като изсъхналите спестявания на потребителите ще доведат до спад в разходите.

„Потокът от пари“ на пазара на облигации през последните седмици „би имал много смисъл, ако бяхме много близо до рецесия“, каза той. „Но ние не сме близо до рецесия въз основа на пазара на труда и поведението на потребителските разходи.“

The Vanguard Long-term Treasury ETF

VGLT,

която инвестира в дългосрочни държавни облигации на САЩ, е загубила 25.2% тази година на база обща възвръщаемост до 12 декември, според данни на FactSet. През последните седмици обаче акциите на фонда се повишиха.

Проучването на Deutsche Bank за световния финансов пазар, проведено на 7-9 декември, установи, че повечето респонденти очакват рецесията да започне през следващата година, като 67% от тези, които очакват икономическо свиване през 2023 г., казват, че то ще започне през първата половина, според проучване отчет от банката, изпратен по имейл тази седмица. Четиридесет и осем процента от очакващите рецесия през следващата година казват, че тя ще започне през второто тримесечие, показва проучването.

Джим Рийд, ръководител на тематичните изследвания на Deutsche Bank, очаква рецесия по-късно през 2023 г.

„Една от причините да се чувстваме уверени, че икономиката на САЩ няма да изпадне в рецесия през 2022 г. и началото на 2023 г. – въпреки че бяхме убедени, че това ще стане до края на 2023 г. – е огромният резерв от излишни спестявания и когато те ще бъдат ерозирани“, каза Рийд в бележка, изпратена по имейл на 5 декември.

БЕЛЕЖКА ЗА ПРОУЧВАНЕ НА DEUTCHE BANK, ИЗПРАТЕНА ПО ИМЕЙЛ НА ДЕЕК. 5, 2022 г

„Потребителят остава подкрепен от исторически огромните“ излишни спестявания от 1.2 трилиона долара, както и от силния пазар на труда, каза той. „Ако сме прави за началото на рецесията“ през третото тримесечие, „тогава целият запас ще бъде изчерпан до края на това тримесечие.“

Акциите и облигациите бяха ударени през 2022 г. на фона на безпокойството относно решенията на Федералния резерв да повиши лихвените проценти в битката си за укротяване на високата инфлация в САЩ. Бързият темп на повишаване на лихвените проценти на Фед породи опасения, че може да затегне прекалено паричната си политика и да предизвика рецесия , въпреки че поне засега пазарът на труда остава силен.

Индексът S&P 500, измерващ представянето на американските акции с голяма капитализация, се понижи с 16.3% тази година до 12 декември, падайки с покачването на лихвите. Индексът е в крачка за най-лошата си година от 2008 г., когато фондовият пазар се разклащаше от световната финансова криза, показват данните на FactSet.

Печалбите на компанията може да се задържат по-добре, отколкото хората може да очакват в началото на 2023 г., според Елиът. „Силата на потребителя означава, че вероятно няма да видим бързо влошаване на печалбите“, каза той.

Джон Бътърс, старши анализатор на приходите във FactSet, каза в бележка тази седмица, че „индустриалните анализатори като цяло прогнозират, че S&P 500 ще има цена на затваряне от 4,493.50 след 12 месеца“, описвайки го като „целева цена отдолу нагоре“ към 8 дек.

Това е над S&P 500

SPX,

ниво на търговия от около 4,017 във вторник следобед, тъй като инвеститорите усвоиха свежи данни, показващи, че инфлацията през ноември е била по-мека от очакваното, според данни на FactSet, последна проверка.

„Потребителските перспективи са критични“

Потребителите досега са били издръжливи на фона на рязко нарастващите разходи за живот в САЩ

Инфлацията, измерена чрез индекса на потребителските цени, се повиши с 0.1% през ноември за годишен темп от 7.1%, според доклад от вторник на Бюрото по трудова статистика на САЩ. Нарастването на инфлацията през миналия месец беше по-малко от очакваното, докато темпът на годишна база беше падна от тазгодишния връх от 9.1% през юни.

„Потребителските перспективи са критични по отношение на цялостната макро картина“, каза по телефона Брендън Мърфи, ръководител на отдела за глобален фиксиран доход за Северна Америка в Insight Investment. „Огромен въпрос за Фед и за пазарите е до каква степен повишенията на лихвените проценти, които са били доставени до този момент, се хранят и всъщност ухапват потребителите.“

Мърфи, чийто основен случай е липса на рецесия в САЩ през 2023 г., каза, че очаква следващата година да бъде „много привлекателна среда за доходи“, тъй като инвеститорите могат да спечелят 5% – 6% доходност в по-висококачествени части от пазара на облигации.

На този етап е трудно да се знае дали акциите или облигациите ще се представят по-добре през 2023 г., според Дейвид Бейлин, главен инвестиционен директор на Citi Global Wealth. Бейлин каза в телефонно интервю, че очаква облигациите да се представят по-добре през първата половина на следващата година, като краят на 2023 г. потенциално е в полза на акциите.

„Причината е, че ще имате пикови лихви в началото на годината и след това в крайна сметка лихвите ще паднат, след като безработицата стане по-висока“, каза той, имайки предвид референтната лихва на Фед.

„Първото нещо, от което се нуждаете, е да имате консервативен портфейл от акции и облигации“, каза Бейлин, посочвайки инвестиции в защитни акции като фармацевтични продукти и по-висококачествени фиксирани доходи.

„И след това трябва да оставите това да се развива в течение на годината“, разпределяйки към по-рискови акции в области като технологиите, ако Фед намали лихвите, след като безработицата се повиши, каза той. Това е така, защото според него тогава пазарът ще започне да гледа напред към края на потенциалната рецесия.

Източник: https://www.marketwatch.com/story/why-the-consumer-is-critical-for-investors-to-watch-in-2023-as-bear-market-not-yet-complete-11670957716? siteid=yhoof2&yptr=yahoo