Търсенето на ефективни парични пазари е толкова високо, че дори инфлацията от 8.5% не го намалява. С толкова доларът загуби покупателната си способност спрямо преди година. И все пак стабилните монети са обвързани с долара редовно имат най-висока лихвена доходност, достатъчно, за да надмине инфлацията.

Защо токенизираните долари биха генерирали такава премия? Въпреки че крипто търговците обичат волатилността, тъй като тя позволява по-високи печалби, волатилността на криптовалутите не е благоприятна за сериозна DeFi инфраструктура. Стабилните монети въвеждат тази сериозност с стабилност, разчитайки на статута на глобалната резервна валута на долара.

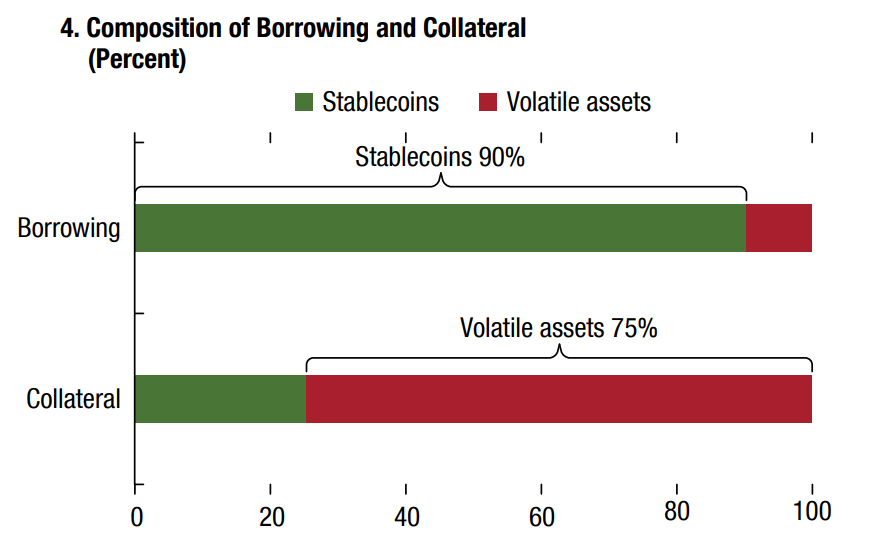

Стабилните монети не само осигуряват стабилна стойност за използване при плащания, но и премахват риска от интелигентни договорни заеми. Ето защо DeFi протоколите обикновено се обезпечават от нестабилни криптовалути за теглене на заеми със стабилни монети.

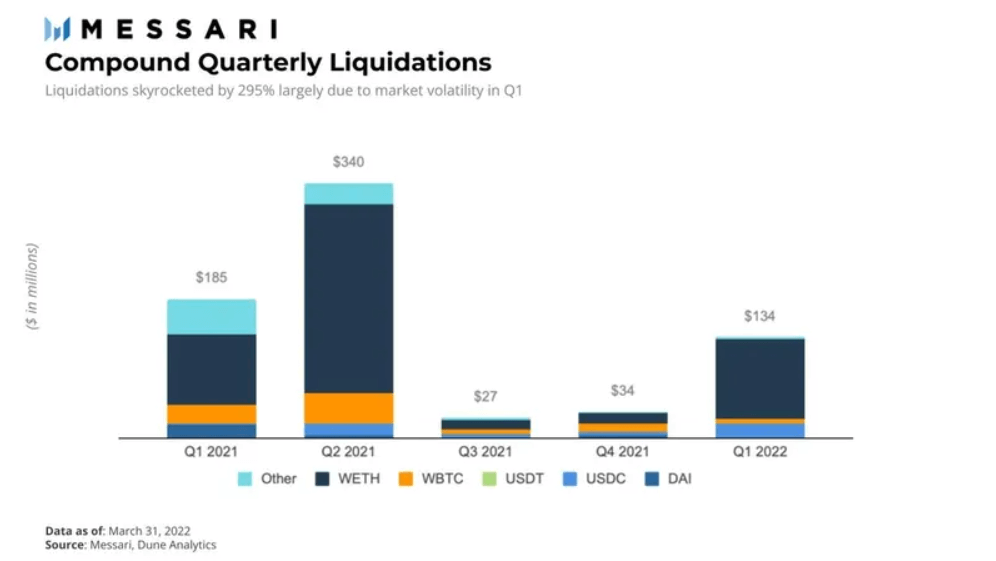

Освен това променливите активи, използвани като обезпечение, обикновено са свръхобезпечени. По този начин, ако стойността падне под определен коефициент на ликвидация, кредиторът може да бъде сигурен, че интелигентният договор автоматично ще ликвидира обезпечението. Например, огромен скок в ликвидациите на обезпечения се случи през първото тримесечие на 1 г. за Compound протокол поради волатилността на ETH.

Въпреки това, въпреки че крипто активите трябва да бъдат свръхобезпечени, за да се компенсира волатилността, какво да кажем за стабилните монети? Достатъчно стабилно ли е тяхното обезпечение, за да вдъхне доверие на инвеститорите?

Ново поколение стейблкойни на Horizon

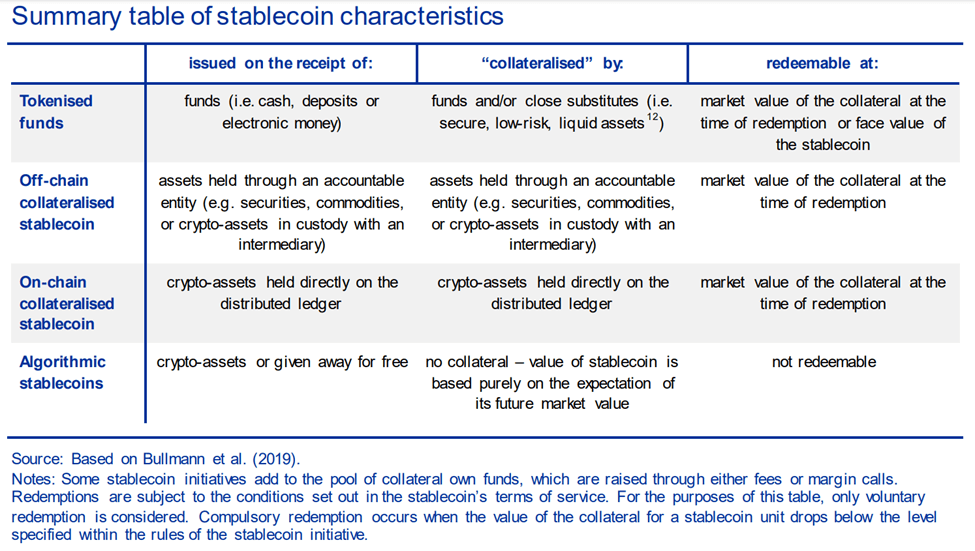

Човек би си помислил, че DeFi протоколите ще разчитат на стейблкойни, които също са децентрализирани. Това не е било така за по-голямата част от ръста на стабилните монети през последните две години, който в момента е 186.8 милиарда долара. Двете най-добри стейблкойни извън веригата, Tether (USDT) и USD Coin (USDC), са обезпечени по типичен начин, подкрепени от резерви от пари или парични еквиваленти.

Тази простота подтикна Tether да остане най-добрият стабилкойн – по отношение на както пазарна капитализация, така и обем на търговия—от стартирането му през 2015 г. Въпреки някои неяснота зад резервите на Tether, тя продължава да вижда нарастващо сцепление от години, тъй като USDT остава лесно достъпен.

Първият, който разби този модел на централизиране, беше DAI от платформата MakerDAO на Ethereum. Този алгоритмичен стабилкойн сега е обезпечен с половин дузина криптовалути, само от първоначалното обезпечение на ETH. За съжаление, тъй като е токен на Ethereum ERC-20, той е податлив на високите такси за транзакции на Ethereum.

Докато Ethereum все още е гръбнакът на DeFi, който държи 53% (95.5 милиарда) пазарен дял, никой не може да твърди, че е подходящ за евтини и бързи преводи на стабилни монети. За разлика от тях, стабилната монета TerraUSD (UST) в конкурентния блокчейн Terra се показва като промяна в играта. Използвайки рамката на Cosmos, блокчейнът Terra (LUNA) е разработен като глобална система за плащане, предлагаща до 10,000 XNUMX tps при незначителна фиксирана такса.

TerraUSD: Въвеждане на новата ера на L1 Stablecoins

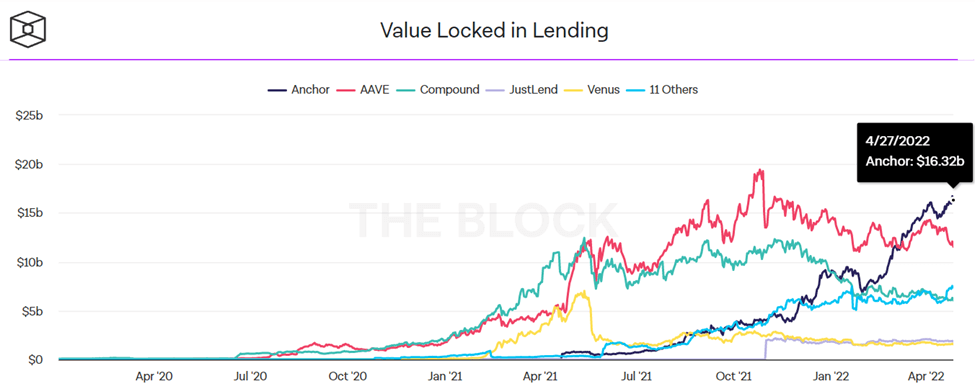

Фактически блокчейн, еквивалентен на производителността на Visa, Terra обогати този по-бърз гръбнак с алгоритмичен UST стейблкойн. Беше голям успех. В рамките на една година UST увеличи пазарната си капитализация с 890%, от 1.86 милиарда долара през април 2021 г. на 18.42 милиарда долара през април 2022 г. Не само, че UST стана третата по големина стабилна монета, но и Anchor Protocol на Terra за отглеждане на добив спечели надмощие от доминиращите базирани на Ethereum DeFi протоколи за заем.

Anchor на Terra надрасна както Aave, така и Compound, пионерите на DeFi в отпускането и заемането на интелигентни договори. Привлекателността на Terra очевидно идва от популярността на Anchor, като се има предвид, че 67% от търсенето на UST идва от протокола.

От своя страна, Anchor протоколът черпи сила от начина, по който UST стейблкойната на Terra е обезпечена. Като алгоритмична стабилна монета, UST поддържа своята фиксация динамично премахване на LUNA или UST от обращение, в процес, обикновено наричан изгаряне.

В този процес са необходими токени UST за сеченето на токени LUNA, родната криптовалута на Terra, точно както ETH е за Ethereum. Обратно, LUNA жетоните са необходими за сеченето на UST стейблкойни. Във всяка посока предлагането на UST/LUNA се увеличава или намалява, което поддържа привързаността на UST към долара.

Поради това еластично предлагане търговците имат възможност да печелят от арбитраж. Например, ако UST падне до $0.97, търговците могат да ги купят на тази по-ниска цена и да продадат UST за LUNA. Това намалява предлагането на UST, което го прави по-оскъдно, задействайки цената му да се повиши по-близо до фиксираната стойност на долара 1:1.

Това алгоритмично свързване директно се свързва с огромния APY на Anchor, at 19.49% по време на пресата.

Как котвата поддържа до 20% доходност?

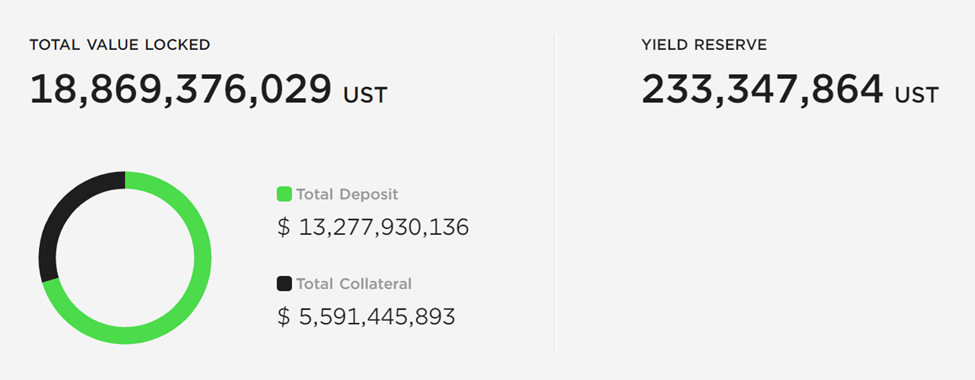

Що се отнася до паричните пазари, Anchor беше доста успешен досега. Чрез депозиране на токени UST инвеститорите имат достъп до APY до 20%. По този начин те стават кредитори, предоставяйки на Anchor Protocol неговата ликвидност за кредитополучателите.

От своя страна кредитополучателите трябва да предоставят обезпечение срещу заема. В момента Anchor използва bETH и bLUNA като облигационни активи за обезпечение. Разбира се, те също са свръхобезпечени. Номерът е, че наградите за залагане на bLUNA или bETH се ликвидират в UST с неговия протокол за залагане на течности.

„bAsset tokens са право на позицията на основния заложен актив, където наградите за залагане се разпределят на притежателите му.“

-Anchor протокол Можеш да развихриш фантазията си.

С доходност от 12% LUNA залагане и висок лимит на заемане, двуцифреният Anchor APY се превръща в предвидим резултат. Всъщност този механик е подобно на рехипотекацията, финансов процес, при който същото обезпечение се използва повторно като обезпечение в различен заем.

Още L1 вериги Следвайте стъпките на UST

Terra не е единствената блокчейн от слой 1, която пряко се конкурира с DeFi екосистемата на Ethereum. Точно както Axie Infinity предизвика лавина от блокчейн игри с кулминация в метавселената ApeCoin, така и успехът на UST вдъхнови две конкуриращи се мрежи да пуснат свои собствени алгоритмични стабилни монети.

USDD Stablecoin на TRON

Мрежата Tron, по-специално TRON DAO, обяви пускането на своя собствена USDD алгоритмична стабилна монета. В неговия съобщение в блога, Джъстин Сън, основателят на Tron, позиционира новата стабилна монета като смяна на поколенията в технологията. Подобно на Terra, мрежата Tron се е специализирала в плащанията на стабилни монети, като е обработила над $4 трилиона в USDT транзакции.

USDD представлява третото поколение стейблкойни, като напълно във верига без никакви централизирани институции. Новите стейблкойни са готови за пускане на 5 май и ще бъдат достъпни и в Ethereum и BNB Chain.

„Децентрализираният стейблкойн USDD ще освободи притежателите от произволните налагания на централните власти и ще премахне всички бариери за влизане. За разлика от централизираните институции, които могат да замразяват или конфискуват средства на потребителите по желание, децентрализираните стейблкойни ефективно защитават правата на частна собственост.

USN Stablecoin на NEAR

Друг конкурент на Ethereum е NEAR Protocol, включващ решение за мащабиране на Nightshade и протокол за консенсус за доказване на залог на Doomslug. Докато Ethereum тепърва ще бъде разделен през следващата година, NEAR blockchain вече стартира през 2020 г. с интегрирани разчленени вериги. При итерацията на технологията за разделяне на NEAR транзакциите не само се обработват паралелно в множество разчленени вериги, но всеки шард генерира „парчета“ от блокове, които да бъдат финализирани.

Междувременно консенсусът за Doomslug на NEAR премахва блоковата конкуренция от консенсуса. В резултат на това окончателността на транзакцията може да бъде доставена за секунди, което води до обща пропускателна способност на мрежата до 100,000 1 tps. По същия начин, това също прави таксите за транзакции незначителни. На тази формула XNUMX на интелигентните договори, БЛИЗО съвсем наскоро стартира собствена USN стабилна монета.

Отразявайки UST на Terra, USN няма парични резерви, но разчита на токени NEAR като обезпечение, засилено с USDT в началния етап. Decentral Bank DAO ще управлява своя резервен фонд в партньорство с Proximity Labs. И точно като UST, USN ще генерира доходност въз основа на награди за залагане на токени NEAR.

Съответно, минималната му доходност трябва да бъде 11% APY, потенциално да достигне до 20% за първите кредитори, според Децентрална банка.

Наистина ли си заслужава 3-тото поколение стейбълкойни?

По номинална стойност, алгоритмичните стабилни монети са естествено прилягащи към екосистемата на DeFi, като последното зъбно колело, което е изцяло във верига, с помощта на оракули, които го подават с фиатни данни. Въпреки че това изтласква аспекта на децентрализацията до неговия предел, алгоритмичните стабилни монети създават ли повече уязвимост?

От това, което видяхме за това как работят с UST на Terra, има известна уязвимост, която идва от няколко източника.

Първият е необходимостта от поддържане на постоянно търсене, включително собствената криптовалута на мрежата. Без него нивото на поддръжка изчезва, поради което съоснователят на Terra До Куон обяви допълнителна стъпка към подкрепи UST с 10 милиарда долара в биткойн. Това обаче също зависи от дългосрочната перспектива за покачване на биткойн.

„Обзалагам се, че дългосрочният сценарий на биткойн да върви нагоре и резервите да са достатъчно силни, за да издържат на спад в търсенето на UST, е по-вероятният сценарий.

- Изпълнителният директор на Terraform Labs До Куон Неоценен подкаст.

Втората уязвимост идва от самата децентрализация, разчитайки на пазара да се оправи. Следователно и в двата сценария алгоритмичните стабилни монети разчитат на оптимистичен поглед върху пазара. В Европейска централна банка го формулира като „базирано единствено на очакванията за бъдещата му пазарна стойност“.

В крайна сметка, тъй като те разчитат на слоеста структура за стимулиране, за да поддържат определени нива на пода, може да се каже, че по своята същност са крехки. Въпреки това, когато се тества при пазарен стрес, някои са се справили по-добре от други.

От друга страна, един от най-явните неуспехи на алгоритмични стабилни монети се случи, както може да се очаква. В случая с Iron Finance, с нейната IRON стабилна монета, тя не се увеличи с пазарното търсене. Тогава човек трябва да се чуди дали въведената сложност с автоматизирани смарт договори, пазарен арбитраж и протоколи за резервни токени е цена, която е твърде висока, за да се плати за децентрализация?

Само времето ще покаже. Без съмнение DeFi разполага с предимства, за които нашата наследена финансова система дори не може да мечтае. Но – ще имаме няколко пречупвания, които да изработим, за доста време.

Публикация за гости от Шейн Нийгъл от The Tokenist

Шейн е активен поддръжник на движението към децентрализирано финансиране от 2015 г. Той е написал стотици статии, свързани с развитието около цифровите ценни книжа - интеграцията на традиционните финансови ценни книжа и технологията на разпределената книга (DLT). Той остава очарован от нарастващото въздействие на технологиите върху икономиката и ежедневието.

Източник: https://cryptoslate.com/after-usts-success-a-new-race-for-l1-stablecoins-is-here/