През почти цялата 2022 г. данните за инфлацията в САЩ причиниха болка на пазарите, но забавянето през октомври даде нова надежда за по-малко агресивни повишения на Фед. Инвеститорите грабнаха шанса с две ръце, тъй като американските акции и дългови инструменти имаха най-добрия си ден от пролетта на 2020 г., докато индексът на долара потъна с най-лошия си дневен спад от 2009 г. насам.

Общата инфлация в САЩ се понижи до 7.7% от 8.2% през септември, което отбеляза най-бавния темп на инфлация от януари.

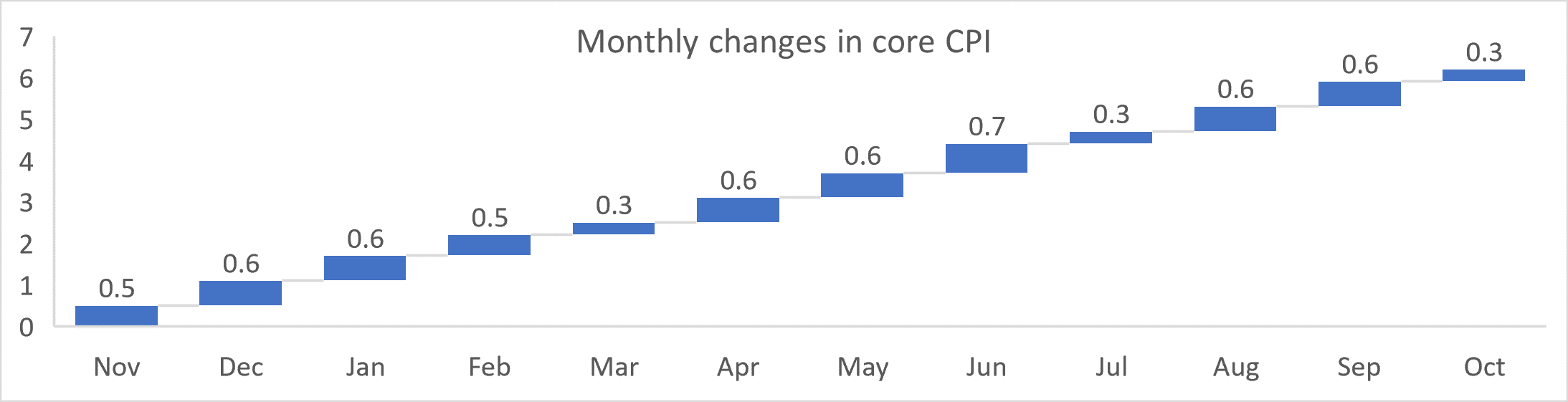

Основната инфлация нарасна с 0.3% през октомври и доведе основните данни до 6.3% от четиридесетгодишния си връх от 6.6%.

Подновени надежди за забавяне на повишаването на лихвените проценти и по-ранен край на цикъла на захранването поради забавяне на основната и основната инфлация. Президентът на Федералния резерв на Филаделфия Патрик Харкър коментира,

"Очаквам, че ще забавим темпото на повишаване на лихвените проценти, докато се приближаваме към достатъчно ограничителна позиция."

Вече са твърдо налице очакванията за повишение с 50 базисни пункта през декември и намаление с 19 базисни пункта спрямо пика на лихвения процент на фондовете, който се очаква през юни.

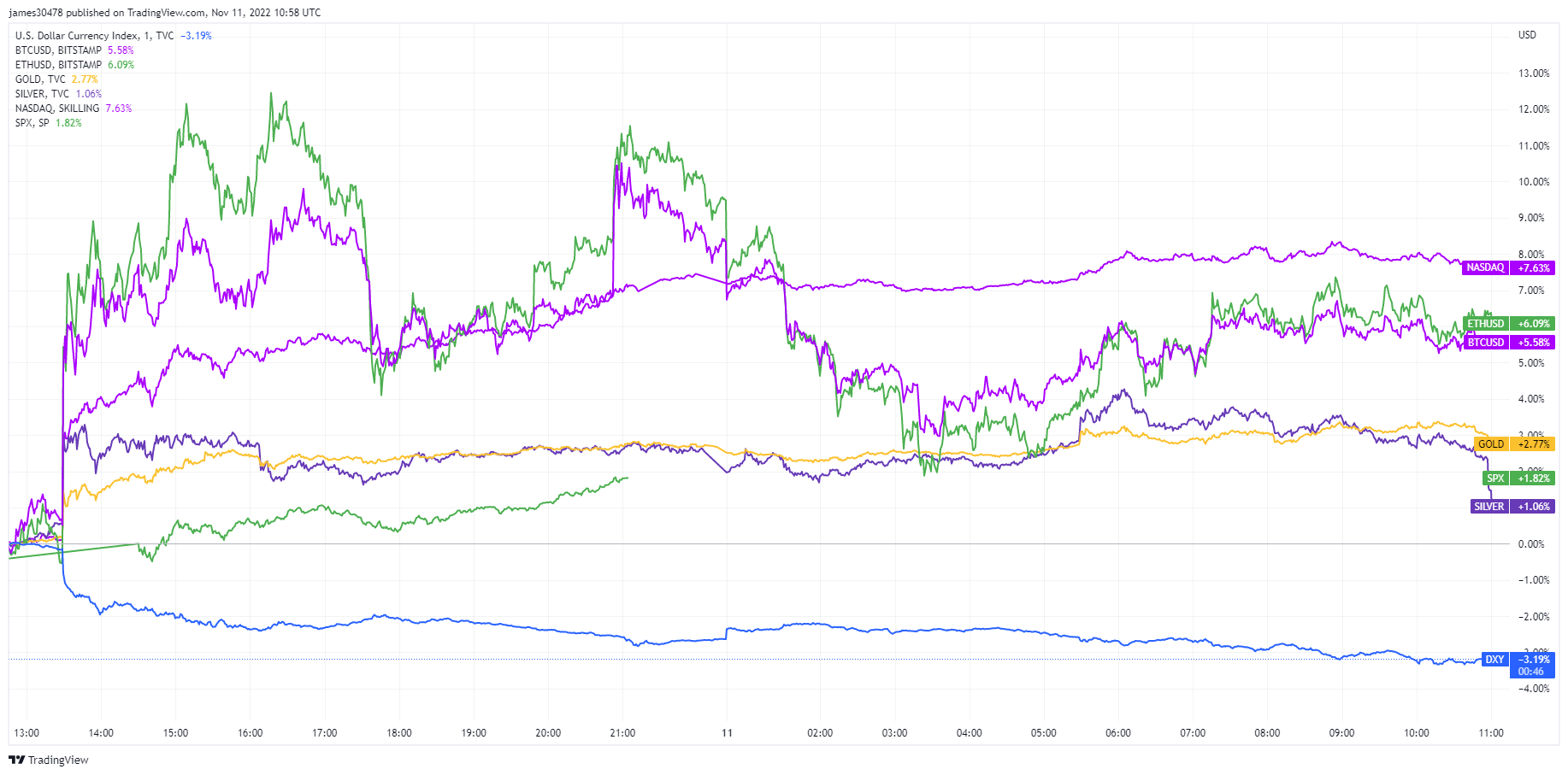

Рязък спад в доходността на държавните облигации на САЩ и доларът забелязаха апетит за рискови активи, тъй като инвеститорите видяха, че общата инфлация потенциално се преобръща. Американските акции скочиха, като S&P затвори с 5.5% по-високо, Nasdaq със 7.4% по-високо, както и златото и среброто скочиха. И биткойн, и етериум се повишиха след положителните новини, съответно с 6% и 8%.

Това рали беше краткотрайно, тъй като мъдрецът на FTX се разгърна. Инвеститорите изживяха кратък период на оптимизъм, който повиши цените временно, преди мечите настроения да се завладеят отново и капитулацията да се възобнови, като потенциално сега цените ще бъдат още по-ниски от преди.

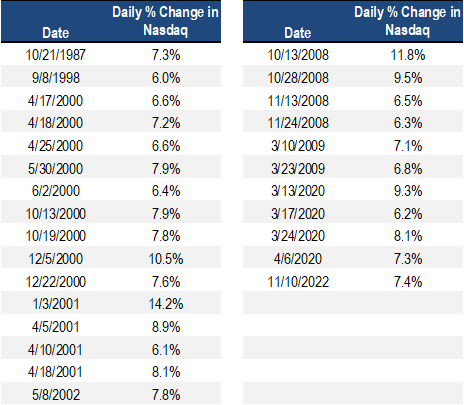

На 10 ноември Nasdaq повиши със 7.5% най-голямото увеличение от март 2020 г. и според Stockcharts дни като този не се случват на бичи пазари. През 2000-2002 г. Nasdaq имаше 14 дни нагоре с 6% или повече и инвеститорите биха сгрешили, ако обявят дъното във всичките 14 случая.

Освен това, през 2008-2009 г. Nasdaq беше нагоре с 6% или повече за 6 дни и търговците биха сгрешили 4 пъти, мислейки, че дъното е настъпило.

Тъй като пазарите са насочени към бъдещето, разказът може да се е променил от инфлацията, достигнала своя връх, до потенциална рецесия, която ще накара Фед да спре, да се завърти или дори в крайна сметка да възобнови количественото облекчаване в даден момент през първата половина на 2023 г.

Източник: https://cryptoslate.com/investors-digest-lower-than-expected-cpi-as-risk-on-assets-rallied-while-dxy-sunk-into-the-weekend/