Институциите искат да влязат в крипто. Вече никой не спори много по този въпрос. Работата е там, че за традиционните финансови играчи не е лесно да участват в базирани на блокчейн пазари на цифрови активи.

И докато регулирането често се цитира като основен проблем, който възпира институционалното осиновяване, има и други, по-логистични проблеми, които също трябва да бъдат решени.

Най-значимите пречки, пред които са изправени търговците на TradFi, които искат да търгуват с цифрови активи, включват:

- Риск от контрагента

- Управление на обезпечения

- Контрол на счетоводния баланс

Днешният борсов процес датира от поне 100 години, като през последните 50 нещата постепенно се дигитализират.

Поради начина, по който работи технологията на блокчейн книгата, крипто търговията изглежда малко по-различно. А именно, крипто борсите изискват търговците да финансират предварително всяка сделка.

Това създава оперативен кошмар за търговските фирми, защото изисква от тях да управляват електронни таблици, които проследяват сделките между множество борси и попечители, както и двустранно сетълмент с извънборсови бюра. Много фирми твърдят, че над 40% от персонала им се фокусира върху единствената задача да разрешат този проблем.

Защо нещата работят по този начин, как това създава проблем и какви са някои потенциални решения?

Същността на проблема

Блокчейн технологията доведе до присъщо преструктуриране на процеса на клиринг и сетълмент.

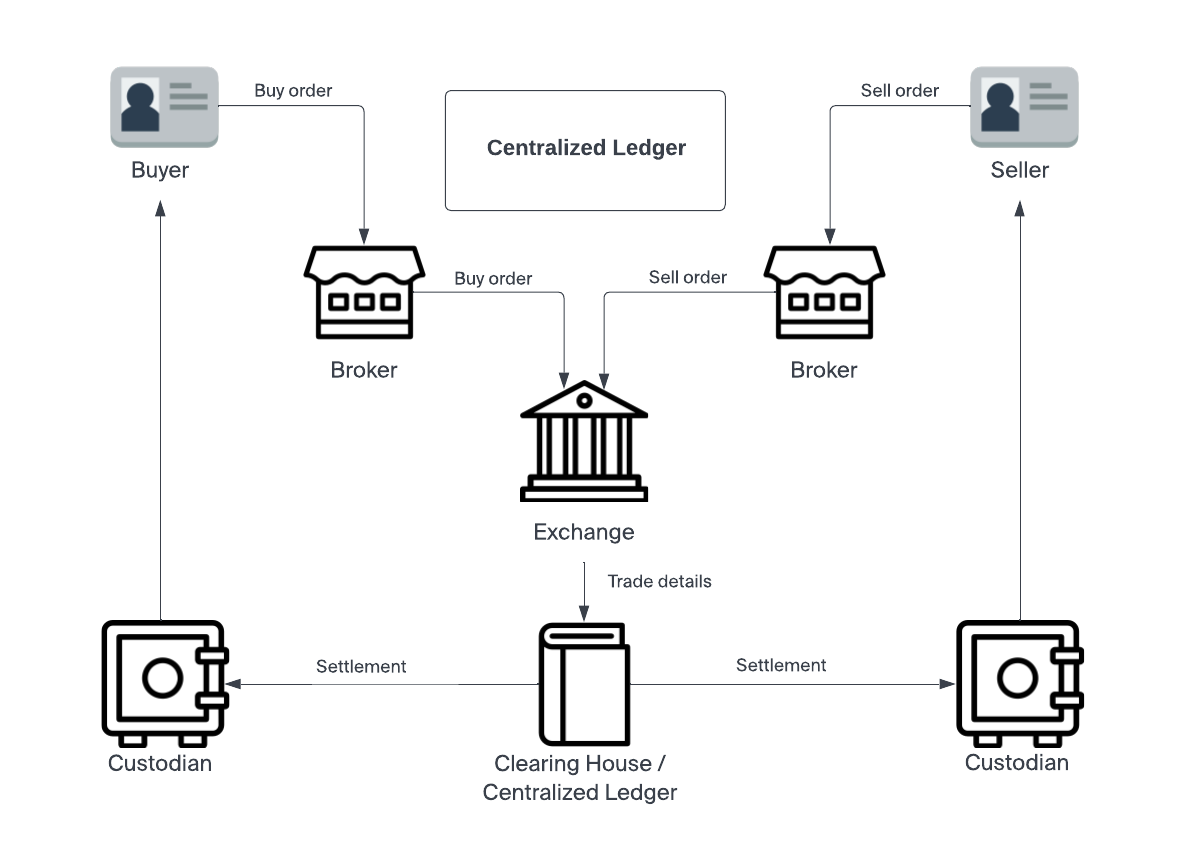

В традиционните финанси този процес включва три стъпки: изпълнение, клиринг и сетълмент. Те се обработват от посредник, известен като клирингова къща.

Изпълнението е, когато брокер изпълни поръчка на инвеститор за покупка или продажба на ценна книга. Отговорност на брокера в този процес е да изпълни поръчката на възможно най-добрата цена. След като поръчката бъде изпълнена, тя влиза в етап на изчистване. В този момент друга страна, наречена клирингова къща, поема отговорността да потвърди самоличността на другата страна и да потвърди, че притежава въпросния актив. След като всички необходими страни са изчистени, търговията навлиза в етапа на сетълмент. Тук активът официално преминава между клиринговата къща и попечителя на инвеститора.

Клиринговата къща съществува, за да осигури неутрална страна в транзакцията между борсата и попечителя. И това бележи ключовата разлика между блокчейн сетълмента. Тъй като традиционното сетълмент изисква доверие, противопоставящите се страни използват неутралността на клиринговата къща, за да представляват справедливо интересите и на двете страни. Това е, което в крайна сметка позволява на клиринговата къща да има правомощия да прехвърля официално документи за собственост.

Но е важно да се отбележи, че клиринговата къща не обменя активи с попечителя на индивидуална основа. Това би направило процеса експоненциално по-неефективен. Вместо това клиринговата къща и попечителите нетират транзакциите в своите баланси по начин, който намалява броя на отделните трансфери. Например чакаща транзакция от попечителя към клиринговата къща може да анулира или нетира еквивалентна чакаща транзакция от клиринговата къща към попечителя.

Този тип счетоводство позволява на инвеститора да финансира сделката, след като бъде уредена с попечителя. Това създава капиталова ефективност за всички участващи страни – което увеличава обема на общите сделки.

Сетълмент в блокчейна

Но когато търговията се извършва в регистър на блокчейн, клирингът и сетълментът могат да се извършват едновременно. Страните вече имат потвърдена самоличност и цената и обемът на сделката са договорени под формата на транзакция в книгата. Но този ускорен процес е нож с две остриета. Тъй като няма клирингова къща, която да управлява баланс с регулирани попечители, борсите са принудени да изискват предварително финансиране за всяка сделка. Няма време за сетълмент T + 2, което позволява период от време за възникване на финансиране. Базираните на блокчейн транзакции могат да се извършват на база T + 0. Когато използвате крипто борса, „имате директен достъп до пазара“, т.к Гари Генслер постави го в лекция през 2018 г. в Масачузетския технологичен институт за следтърговски клиринг, сетълмент и обработка.

Изискването институциите да се адаптират към този модел забави темпото на приемане до пълзене. Вместо транзакциите да се обработват от клирингова къща, базираният на блокчейн модел налага институционалните бюра да проследяват сделките между множество борси с помощта на електронни таблици.

Около 68% от търговските фирми заявяват, че неефективните работни потоци на финансиране и сетълмент са били основните пречки, пред които са се изправили, когато става въпрос за мащабиране на бизнеса им.

Какво може да се направи, за да се смекчи тази монументална пречка?

решението

За щастие екипът на Apifiny работи върху начини за решаване на този проблем.

С платформата Apifiny потребителите създават един акаунт с един набор от вградени и API. Платформата е свързана с над 20 борси, което позволява на потребителите да управляват всичките си сделки на едно място. Трансферите на средства също могат да се управляват от основната сметка към външна борса или между различни борси, всички от Apifiny.

Това решение разглежда пречките за капиталовата ефективност от различен ъгъл. Вместо да създава доверена трета страна за нетиране, това прави директния достъп до пазара по-достъпен.

Клиентите на Apifiny могат да прехвърлят между своите подсметки, без да се налага да поддържат резерви на множество платформи. Тази гъвкавост прави оперативните затруднения по-малко неудобни и отваря вратата за по-голям институционален интерес. Платформата също поддържа защитени трансфери чрез Fireblocks и незабавни трансфери на избрани борси.

Въпреки че тези технологични иновации правят цикъла на финансиране по-рационализиран, Apifiny също работи върху разработването на решения за справяне със системните предизвикателства. Те вярват, че регулирана клирингова система може да бъде въведена по начин, който използва ефективността на блокчейн технологията, без да принуждава попечителите и борсите да сетълментират двустранно с извънборсови бюра и маркет мейкъри. Хаохан Сю, основател и главен изпълнителен директор на Apifiny каза,

„Фокусирани сме върху изграждането на инфраструктура за професионални търговци или институции за достъп до пълния път до пазара по възможно най-безпроблемния начин.“

Сравнение между настоящия фрагментиран пазар илюстрира техния подход.

Haohan Xu добави: „И така, нашата крайна цел тук е да използваме силна инфраструктура като метод за консолидиране и слепване на цялостен крипто пазар, така че търговците да могат да имат достъп на едно гише от откриване на цена и ликвидност; ребалансиране и управление на фондове за места за кръстосана търговия; за отчитане и анализ след търговията.“

Това съдържание е спонсорирано от Апифини.

Получавайте най-важните крипто новини и прозрения за деня във входящата си поща всяка вечер. Абонирайте се за безплатния бюлетин на Blockworks сега.

Брайън Нибли

Брайън НиблиБрайън е писател на свободна практика, който отразява пространството на криптовалутите от 2017 г. Неговата работа се появява в публикации като MSN Money, Blockchain.News, Robinhood Learn, SoFi Learn, Dash.org и др. Брайън също допринася за инвестиционните бюлетини на Nicoya Research, като анализира технологични акции, акции на канабис и крипто.

Източник: https://blockworks.co/news/understanding-the-biggest-institutional-adoption-bottleneck-poor-settlement/