Преглед на макроси

Резюме на критичните събития, седмица, започваща на 10 октомври

Тъй като CryptSslate присъства на Bitcoin Amsterdam, нямаше седмичен отчет на MacroSlate за седмицата, започваща на 10 октомври. Ключови макро теми, които се случиха, бяха;

На 13 октомври докладът за инфлацията на индекса на потребителските цени в САЩ показа тревожен скок в цените без храните и енергията за септември, тласкайки десетгодишната хазна до най-високото ниво от 4.08%.

Докато на 14 октомври Обединеното кралство преживя обратен завой след обратен завой във фискалната политика. Покупките на позлатени бонбони от BOE бяха финализирани, което стабилизира добивите. Това оставя Япония като единствената централна банка от Г-7, която все още поддържа държавния си дълг, докато десетгодишната съкровищница беше над 25 базисни точки, а йената спрямо долара продължаваше да прави нови върхове.

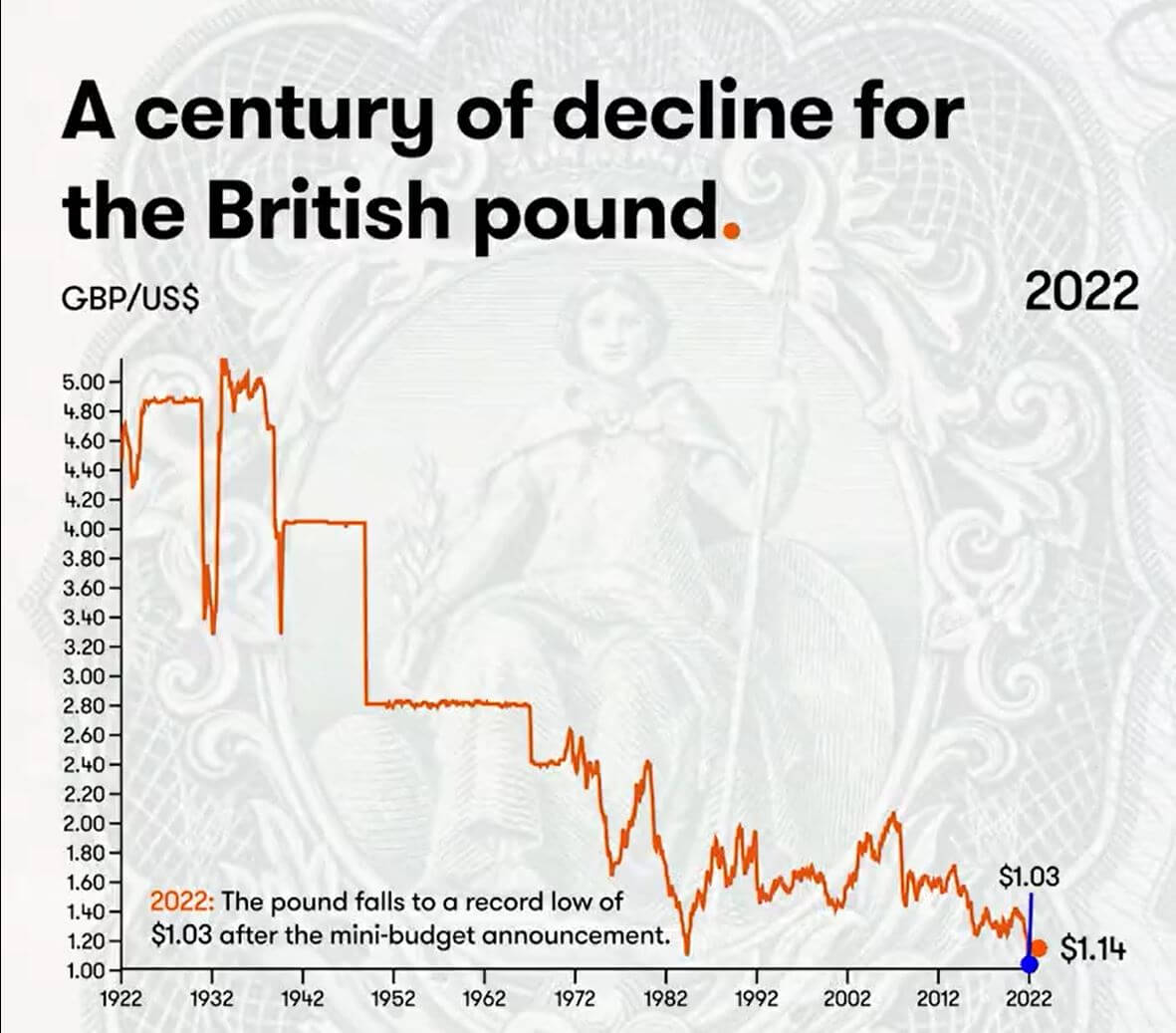

Век на спад за британския паунд

Годината 2022 видя нови дъна за британския паунд, с правителство в хаос, пазарът на позлатени нестабилен и BOE, действащ като предпазен механизъм. Въздействието на лошите решения на паричната и фискалната политика, тъй като доходността на дългосрочните облигации се сблъска и застраши платежоспособността на пенсионните фондове със свръхзадлъжнялост.

Много инвеститори обаче вярват, че това е цикъл и паундът ще се върне. Ако е евтино да се купи, инвеститорите ще го купят. Това обаче може да не е така; Обединеното кралство е изправено пред остър недостиг на енергия и минимални валутни резерви за защита на валутата.

През миналия век се наблюдава огромен спад на британския паунд и не изглежда, че ще се подобри скоро.

Откакто щатският долар се появява през 1791 г., курсът на свободния пазар е $4.55 за £1. Бързо напред към 1925 г. и паундът се плъзга надолу спрямо долара.

- 1925 г. – Уинстън Чърчил връща стерлинга към златния стандарт при предвоенния курс от 4.86 долара.

- 1931 – Стерлингът излиза от златния стандарт и паундът пада значително. £1 се равнява на $3.28.

- 1940 – Стерлингът спада с избухването на Втората световна война. Британското правителство определя стойността от £1 до $4.03.

- 1949 г. – Британското правителство девалвира паунда до 2.80 долара, за да подкрепи износа и да възстанови баланса на икономиката.

- 1967 г. – Настъпва икономическа криза. Британското правителство девалвира паунда до 2.40 долара

- 1976 – Високата безработица и инфлацията принуждават Великобритания да поиска заем от МВФ. Стерлингът може да плава.

- 1985 – Намаляването на данъците на Роналд Ригън даде тласък на икономиката на САЩ и доведе до огромна сила на долара.

- 1992 г. – Обединеното кралство излиза от механизма на обменните курсове и паундът пада до 1.48 долара.

- 2001 – Паундът пада до $1.40 след дотком балона.

- 2008 г. – Глобалният финансов срив вижда долара като валута-убежище.

- 2016 г. – Референдумът за Брекзит показва, че паундът пада до 1.23 долара.

- 2022 г. – Паундът пада до рекордно ниско ниво от $1.03 след обявяването на минибюджета.

(Ако сте любопитни, от 1861 – 1864 г. скокът на £ до ~9 $ е парите на САЩ, бягащи от Гражданската война.)

корелации

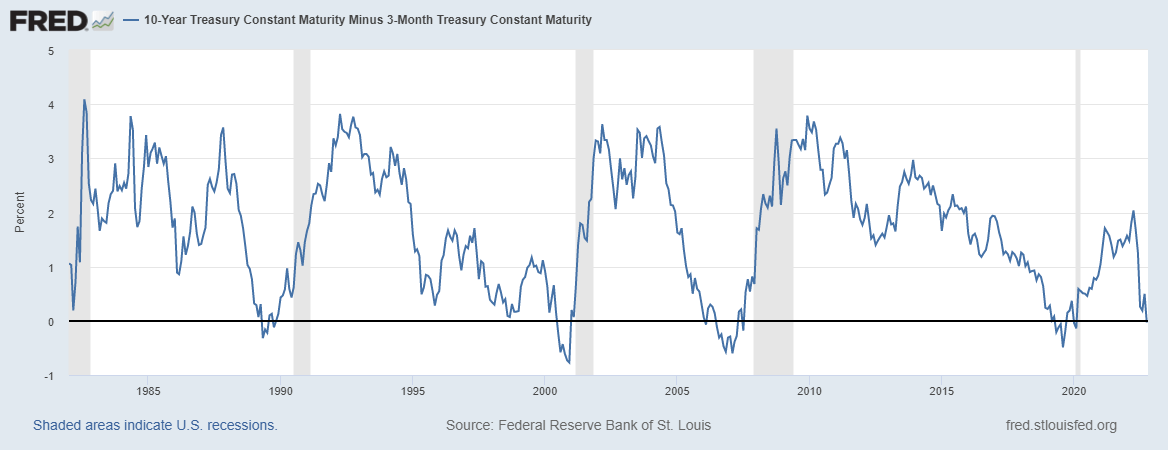

10-годишни минус тримесечни хазни инвертира предшества всяка рецесия след Втората световна война

Когато спредът на 10-годишните и 2-годишните съкровищни бонове се обърне, това обикновено се счита за предупреждение за сериозна икономическа слабост; За разлика от това, когато кредитните спредове се разширяват по време на финансов стрес, бягството към активи-убежища като DXY или незабавната нужда от обратно изкупуване в долари за посрещане на плащанията.

Спредът от 10 години и три месеца се обърна на 18 октомври, в момента е -0.03 bps, тъй като много икономисти смятат, че това е точният сигнал за рецесия. Обръщането на всяка крива на доходност предвещава всяка рецесия от повече от 40 години, а рецесията обикновено настъпва през следващите шест-дванадесет месеца.

Акции и индикатор за волатилност

Standard and Poor's 500, или просто S&P 500, е борсов индекс, проследяващ представянето на акциите на 500 големи компании, регистрирани на борсите в Съединените щати. S&P 500 3,753 2.14% (5г)

Фондовият пазар Nasdaq е американска фондова борса, базирана в Ню Йорк. Тя е класирана на второ място в списъка на фондовите борси по пазарна капитализация на търгуваните акции след Нюйоркската фондова борса. NASDAQ 11,310 2.48% (5г)

Индексът на променливостта на Cboe или VIX е пазарен индекс в реално време, представящ очакванията на пазара за променливост през следващите 30 дни. Инвеститорите използват VIX, за да измерват нивото на риск, страх или стрес на пазара, когато вземат инвестиционни решения. VIX 30 -8.33% (5г)

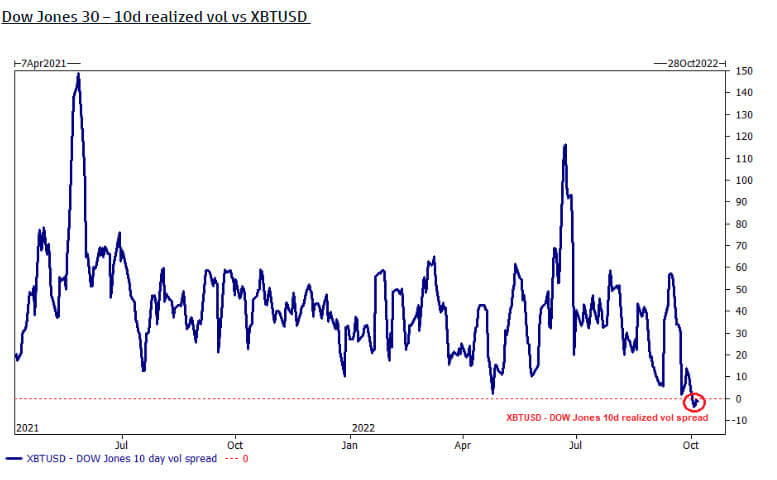

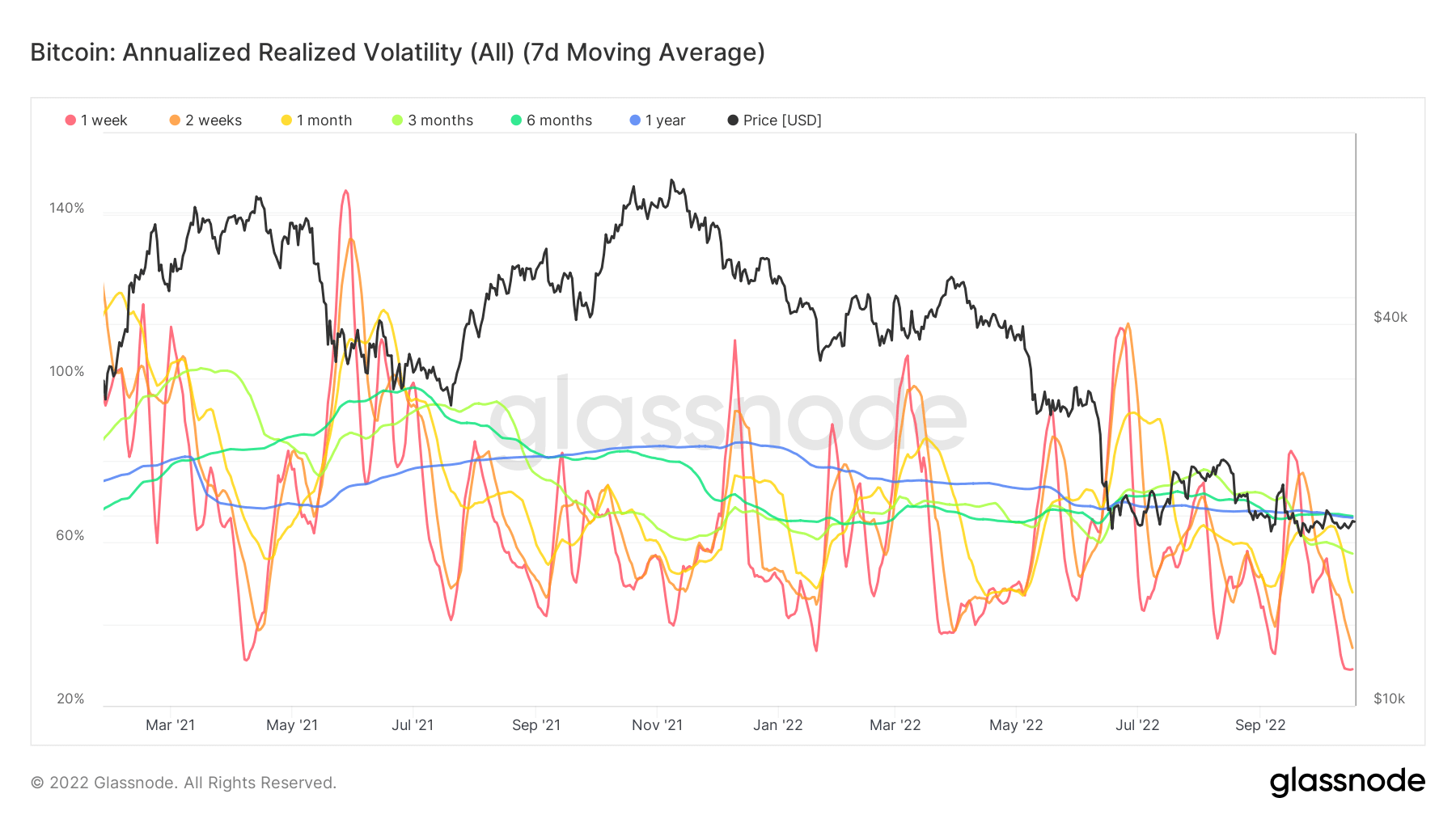

Биткойнът е по-малко променлив от Dow Jones

Dow Jones (30-те най-големи индустриални акции) официално е по-волатилен от биткойн, според десетдневния реализиран обемен спред. Това обаче е така, защото биткойнът през третото тримесечие остана сравнително непроменен по отношение на цената на USD.

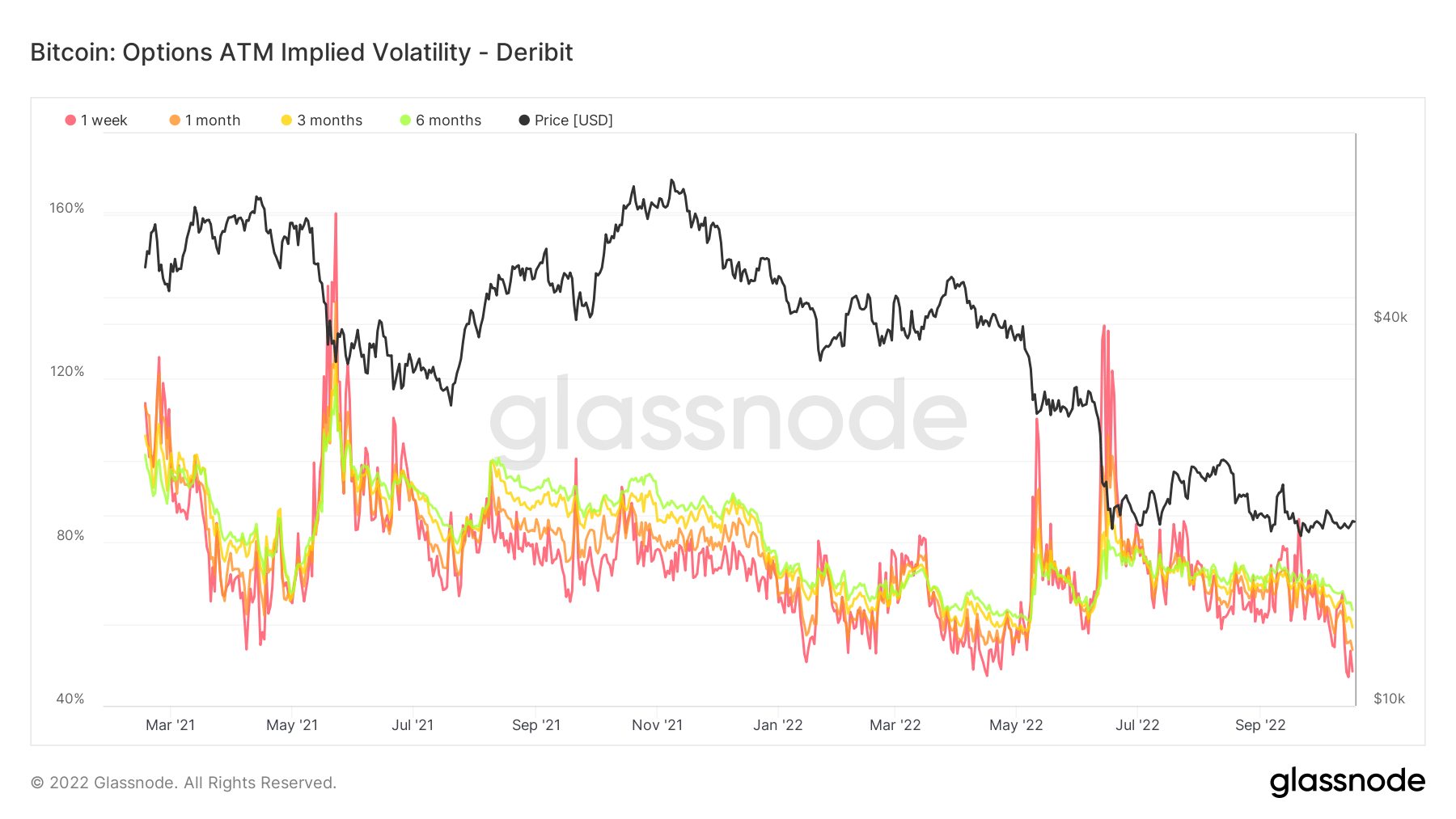

Волатилността на биткойн на най-ниски нива от началото на годината

Анализите във веригата показват годишната реализирана волатилност на най-ниското ниво за всички времена, малко под 50% тази седмица. От март 2021 г. подразбиращата се волатилност на опциите е била под 50% четири пъти и малко след това са наблюдавани резки колебания в цената.

Докато имплицитна волатилност се отнася до оценката на пазара за бъдеща волатилност, реализираната волатилност измерва какво се е случило в миналото. Намекът, че волатилността е била на изключително ниски нива, е окуражаващ, докато традиционните финансови активи и валути са толкова нестабилни, колкото и да са.

Commodities

Търсенето на злато се определя от количеството злато в резервите на централната банка, стойността на щатския долар и желанието златото да се държи като хедж срещу инфлацията и девалвацията на валутата, всичко това спомага за повишаване на цената на благородния метал. Цена на златото $1,658 0.61% (5г)

Подобно на повечето стоки, цената на среброто се определя от спекулации и търсене и предлагане. Освен това се влияе от пазарните условия (големи търговци или инвеститори и къси продажби), промишлено, търговско и потребителско търсене, хеджиране срещу финансов стрес и цени на златото. Сребърна цена $19 5.52% (5г)

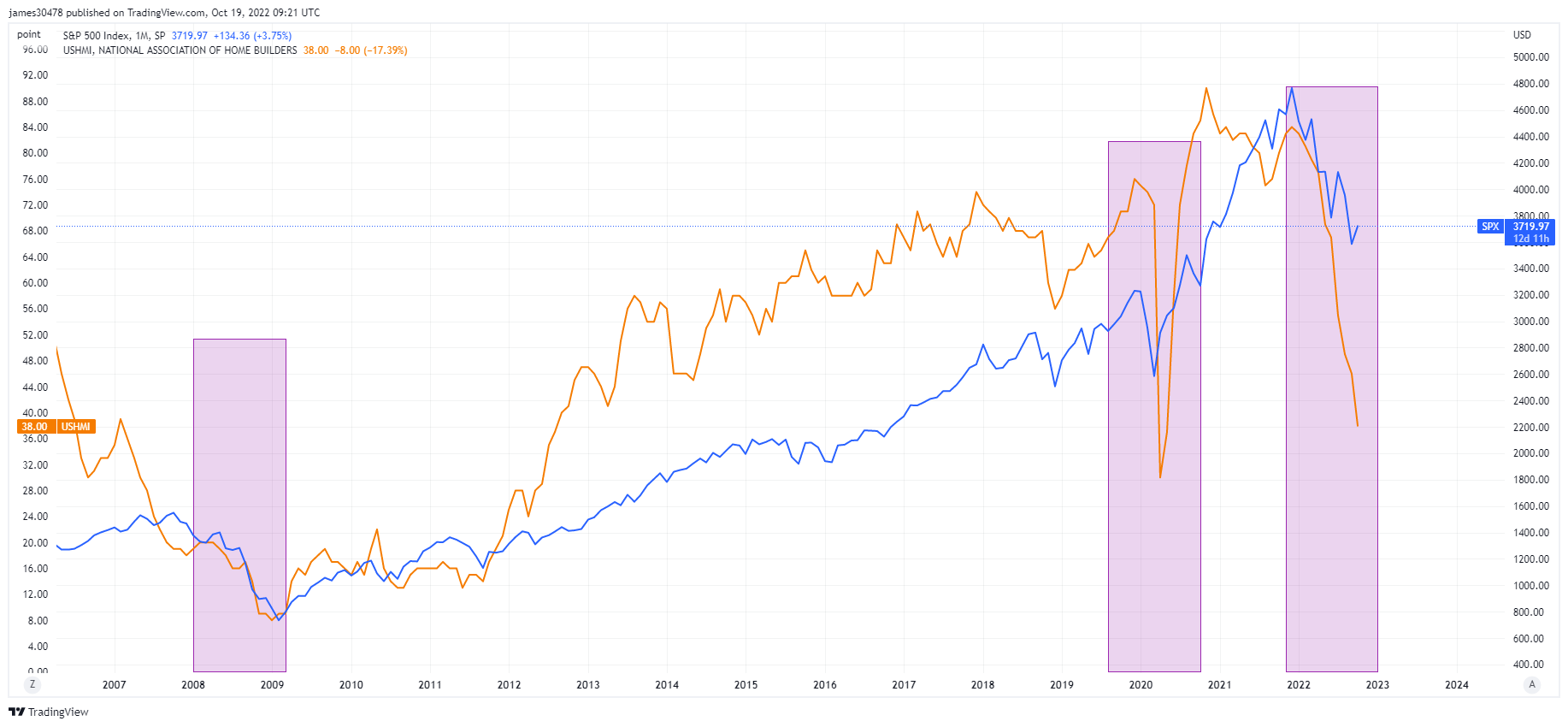

Настроенията на строителите на жилища в САЩ достигат ново дъно

Индексът на жилищния пазар на Националната асоциация на строителите на жилища потъна с още 8 пункта до 38 през октомври, връщайки се към най-ниските си нива, наблюдавани последно през 2012 г., точно след възстановяването на GFC. Ипотечните лихви, които се доближават до 7%, значително отслабиха търсенето.

Наслагването на NAHB и S&P 500, с последните две рецесии през 2008 г. и 2020 г., не предвещава нищо добро за това, което предстои в края на тази година и през 2023 г.; акциите могат да продължат да се понижават още повече, ако тенденцията продължи да бъде ваш приятел.

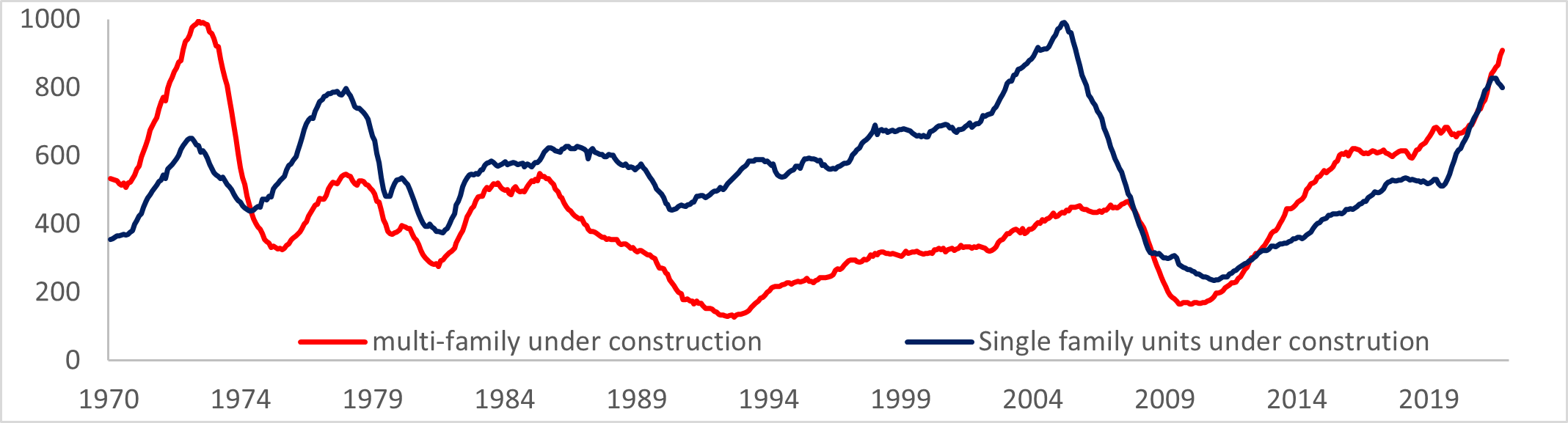

Строителството на САЩ е по-голям проблем

Според MBA, средната 30-годишна ипотечна лихва се е повишила с 6.92%, а молбите за ипотека за покупка на жилище са намалели значително, почти 4%.

Увеличение на разрешителните след продължаващото силно търсене на жилища под наем, докато разрешителните за еднофамилни жилища спаднаха до най-ниското ниво от пандемията насам. В момента се строят повече единици, отколкото когато и да било от 1974 г. насам; това не вещае нищо добро за многофамилното строителство.

Курсове и валута

10-годишната съкровищница е дългово задължение, емитирано от правителството на Съединените щати с падеж от 10 години при първоначалното емитиране. 10-годишна съкровищница плаща лихва с фиксиран лихвен процент веднъж на всеки шест месеца и изплаща номиналната стойност на притежателя на падежа. 10-годишна доходност на държавните облигации 4.221% 4.95% (5г)

Индексът на щатския долар е мярка за стойността на щатския долар спрямо кошница от чуждестранни валути. DXY 111.875 -1.12% (5г)

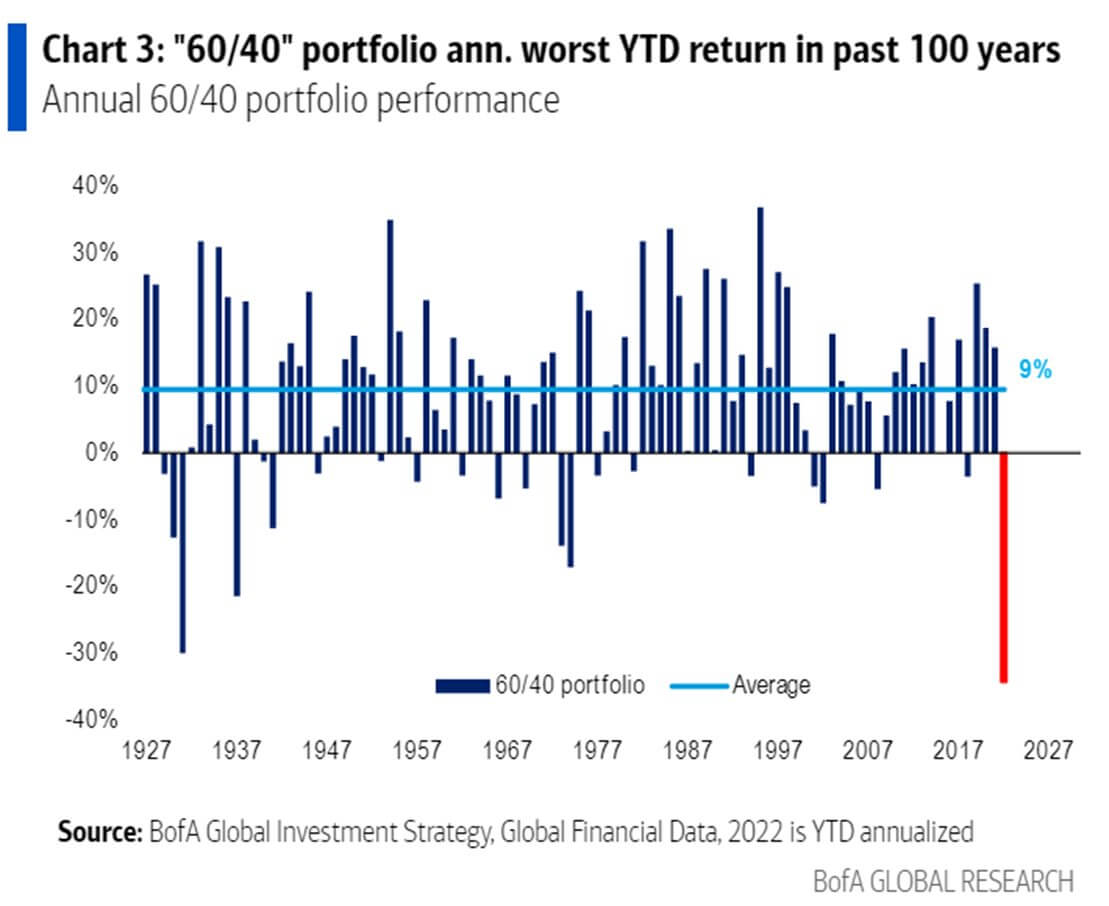

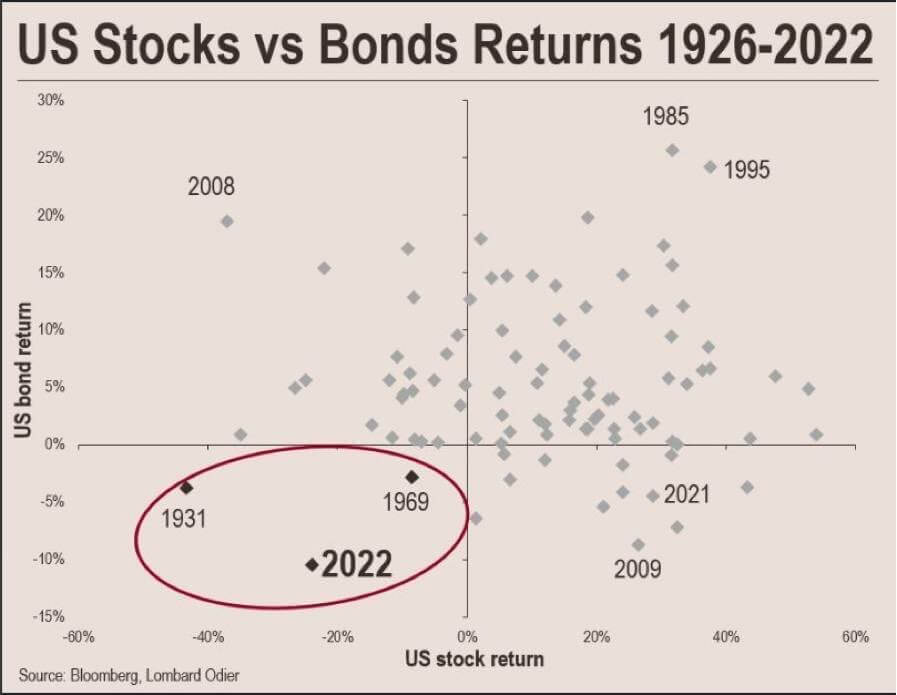

Несравними движения на пазара с фиксиран доход

2022 г. беше безпрецедентна година за представяне на активи; годината на портфейла 60/40 до момента е най-лошото представяне от 100 години, според BofA, дори по-лошо от глобалната депресия от 1929 г.

Досега, през 2022 г., пазарът на акции и облигации в САЩ е загубил обща стойност от близо 60 трилиона долара. Последният път, когато американските пазари бяха изправени пред спад от такава тежест, правителството на САЩ не изпълни обвързването на златото през следващите две години.

През 1933 г. изпълнителна заповед 6102 изисква всички лица да доставят златни кюлчета на Федералния резерв за 20.67 долара за тройунция. САЩ са били на златен стандарт от 1879 г., но Голямата депресия през 1930-те години на миналия век е изплашила обществеността да трупа злато.

Второ, през 1971 г., по време на шока на Никсън, президентът Никсън затвори златния прозорец 1971 г., конвертируемостта на щатските долари в злато, за да се справи с проблема с инфлацията в страната и да обезсърчи чуждите правителства да обменят повече долари за злато.

Преглед на биткойн

Цената на биткойн (BTC) в щатски долари. Bitcoin цена $19,160 -1.93% (5г)

Мярката за общата пазарна капитализация на биткойн спрямо по-голямата пазарна капитализация на криптовалута. Доминиране на биткойн 41.93% 0.36% (5г)

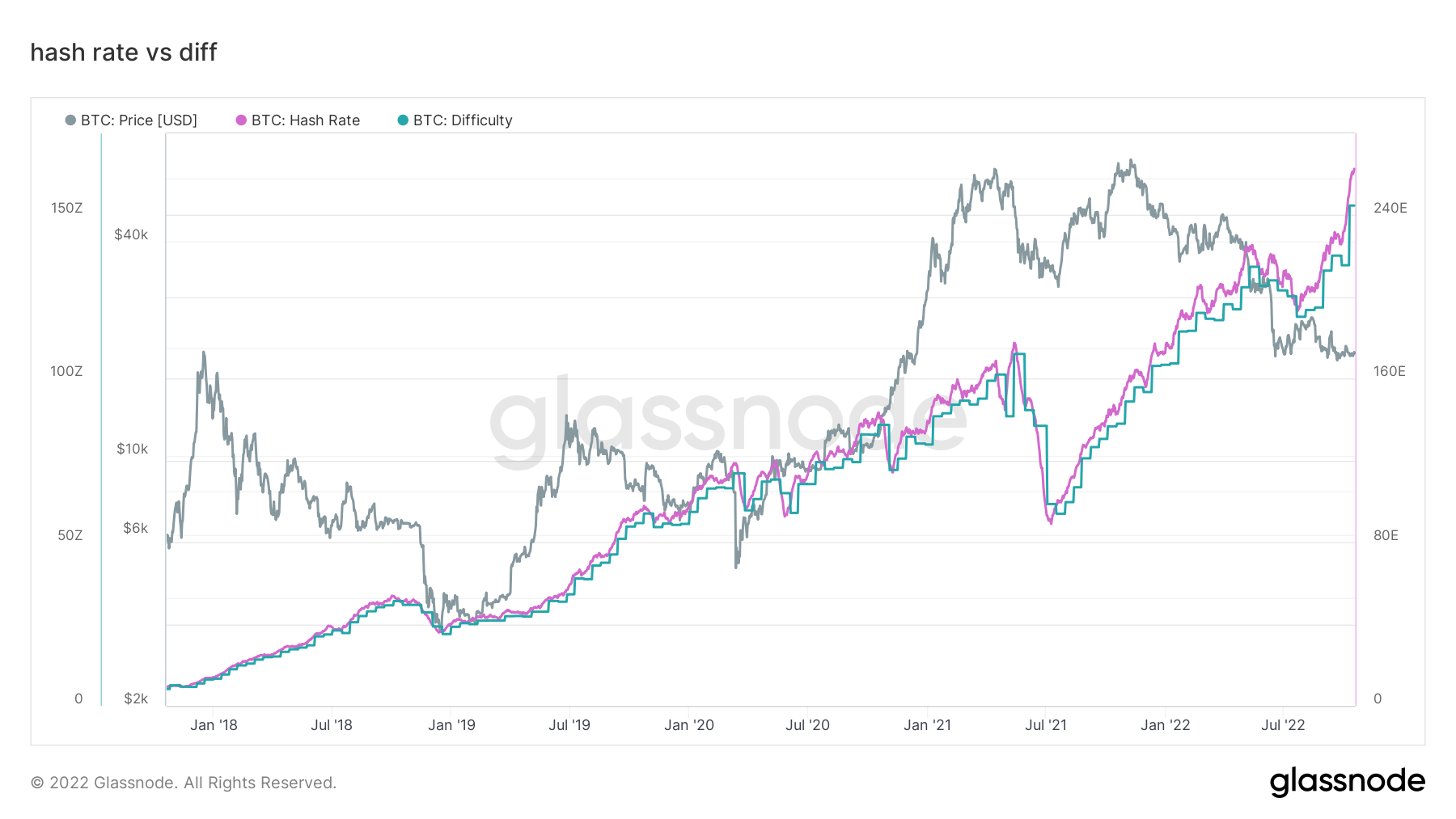

- Хешрейтът на биткойн продължи да расте – 260 EH/S

- Фючърсната отворена лихва, деноминирана в BTC, достига 650 XNUMX

- Очаква се трудността да се увеличи с 3%

- Търговската премия в Азия е най-висока от последния мечи пазар през 2019-2020 г

Адреси

Колекция от основни адресни показатели за мрежата.

Броят на уникалните адреси, които са били активни в мрежата като изпращач или получател. Отчитат се само адреси, които са били активни при успешни транзакции. Активни адреси 889,323 3.64% (5г)

Броят на уникалните адреси, които се появяват за първи път в транзакция на местната монета в мрежата. Нови адреси 406,205 1.97% (5г)

Броят на уникалните адреси, съдържащи 1 BTC или по-малко. Адреси с ≥ 1 BTC 908,988 0.40% (5г)

Броят уникални адреси, съдържащи поне 1k BTC. Адреси с баланс ≤ 1k BTC 2,128 0.52% (5г)

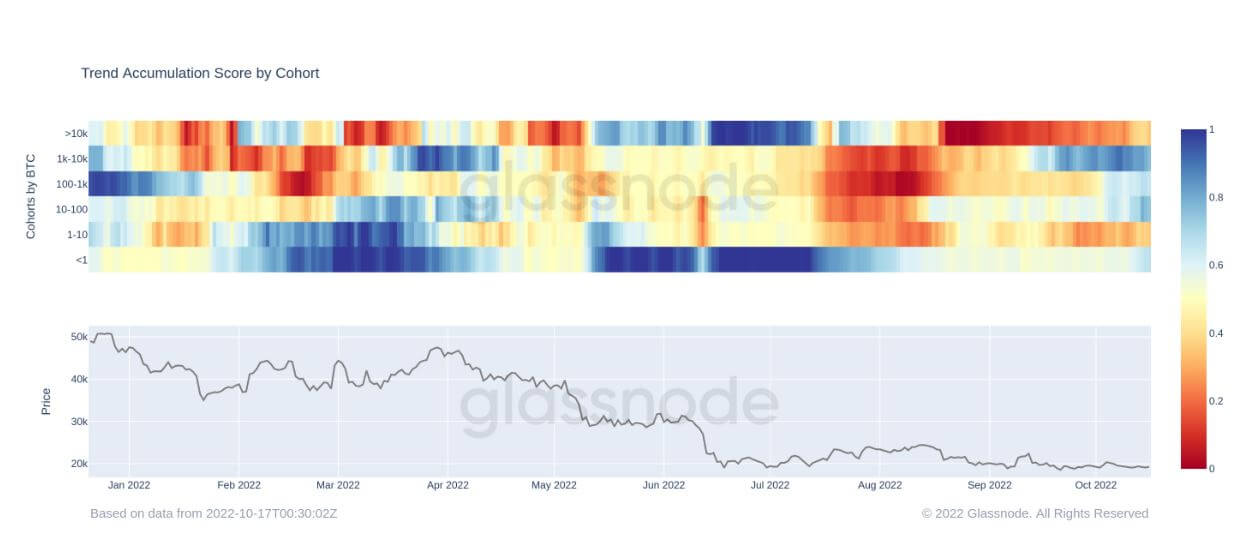

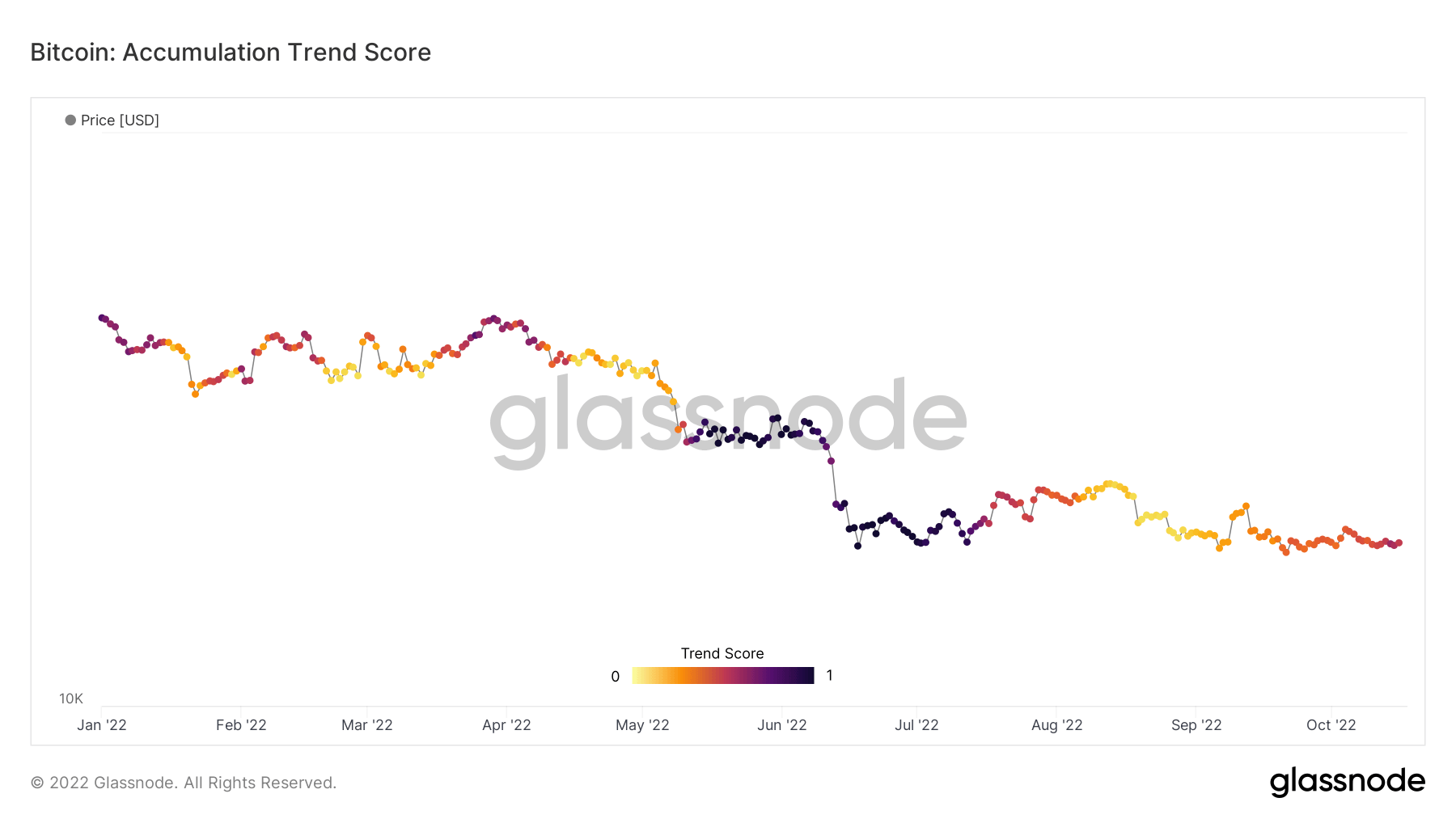

Нетно натрупване за първи път от юли

Резултатът на тенденцията на натрупване е индикатор, който отразява относителния размер на субектите, които активно натрупват монети във веригата по отношение на техните BTC притежания. Скалата на рейтинга на тенденцията на натрупване представлява както размера на баланса на субектите (резултатът им за участие), така и количеството нови монети, които са придобили/продали през последния месец (резултатът за промяна на баланса им).

Резултат на тенденцията на натрупване, по-близо до 1, показва, че като цяло по-големи обекти (или голяма част от мрежата) се натрупват, а стойност, по-голяма от 0, означава, че те се разпространяват или не се натрупват. Това дава представа за размера на баланса на пазарните участници и поведението им при натрупване през последния месец.

От началото на август биткойн екосистемата видя нетни дистрибутори поради страх от макро несигурността с традиционните финансови активи, които се сриват. Оттогава обаче BTC остава сравнително непроменен, движейки се около марката от $20 XNUMX, което е окуражаващо да се види и най-вероятно е предупредило Wall Street, че този актив ще остане тук.

Разглеждайки кохортите по-долу, редица от тях се натрупват отново, като например китове между 1k-10k BTC и търговия на дребно с по-малко от 1 BTC. Китовете, които държат 10k BTC или повече, все още са нетни продавачи, но са се превърнали в по-скоро оранжеви, отколкото червени, което показва, че тяхното разпределение е намалено и е възникнал по-малък натиск за продажба.

Производни

Дериватът е договор между две страни, който извлича своята стойност/цена от базов актив. Най-често срещаните видове деривати са фючърси, опции и суапове. Това е финансов инструмент, който извлича своята стойност/цена от базовите активи.

Общата сума на средствата (стойност в щатски долари), разпределени в отворени фючърсни договори. Открит интерес за фючърси $ 12.68B 5.20% (5г)

Общият обем (стойност в щатски долари), търгуван с фючърсни договори през последните 24 часа. Фючърсен обем $ 24.35B $153.29 (5г)

Сумата на ликвидирания обем (стойност в USD) от къси позиции във фючърсни договори. Общо дълги ликвидации $ 42.01M $0 (5г)

Сумата ликвидиран обем (стойност в USD) от дълги позиции във фючърсни договори. Общо кратки ликвидации $ 42.01M $ 3.25M (5г)

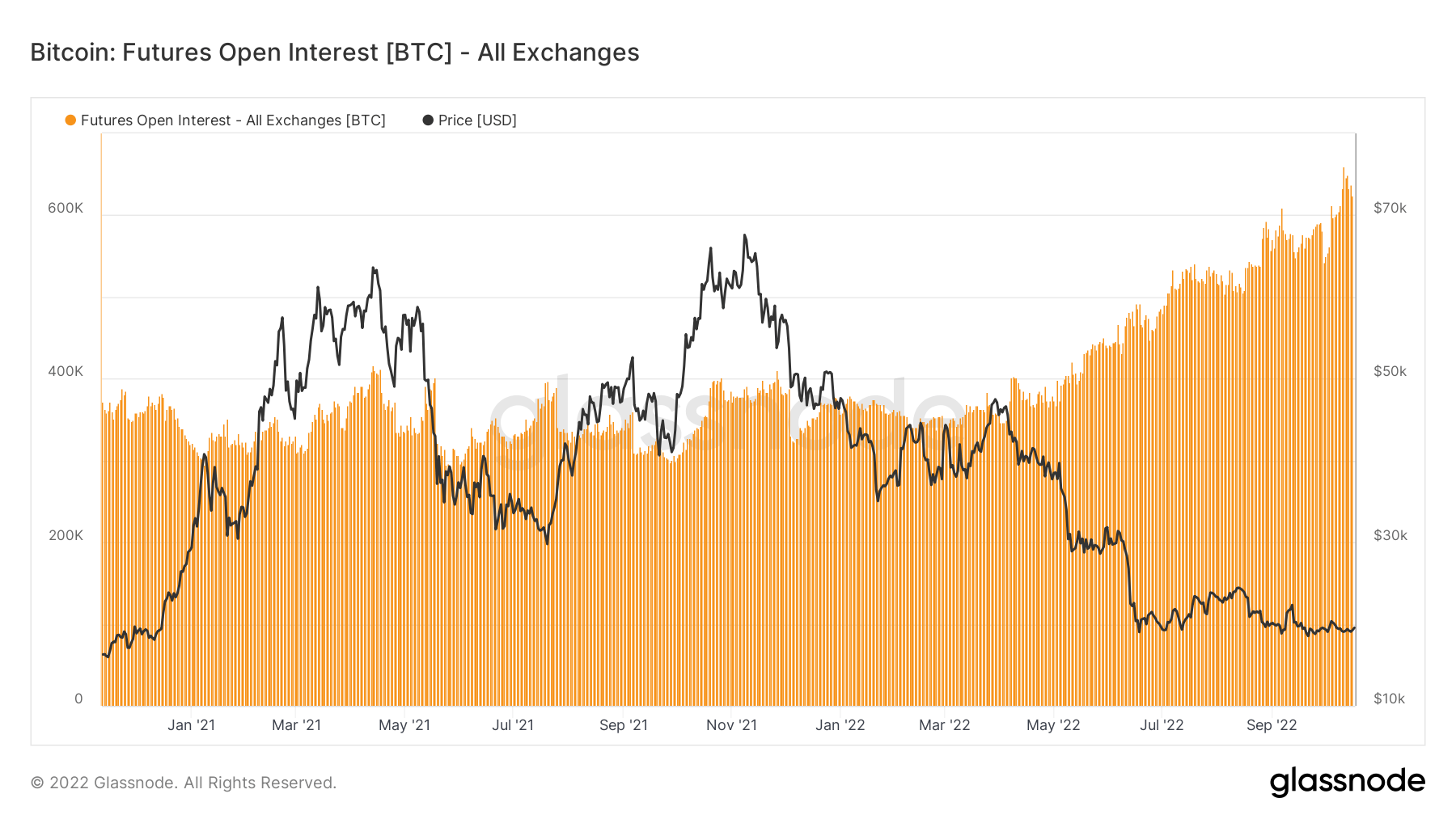

Фючърси на открита лихва при най-високи стойности за всички времена, деноминирани в биткойни

Отворената лихва за фючърси, общата сума (стойност в щатски долари), разпределена в налични фючърсни договори, достигна най-високото си ниво за всички времена. Това ни казва, че нивата на спекулации на пазара се увеличават, въпреки че биткойнът пада с над 70% от най-високото си ниво за всички времена.

Откритият лихвен процент по фючърсите остана сравнително непроменен от януари 2021 г. до май 2022 г., приблизително 350 640 BTC, но скочи до XNUMX XNUMX, деноминиран във фючърсен лихвен процент за биткойн.

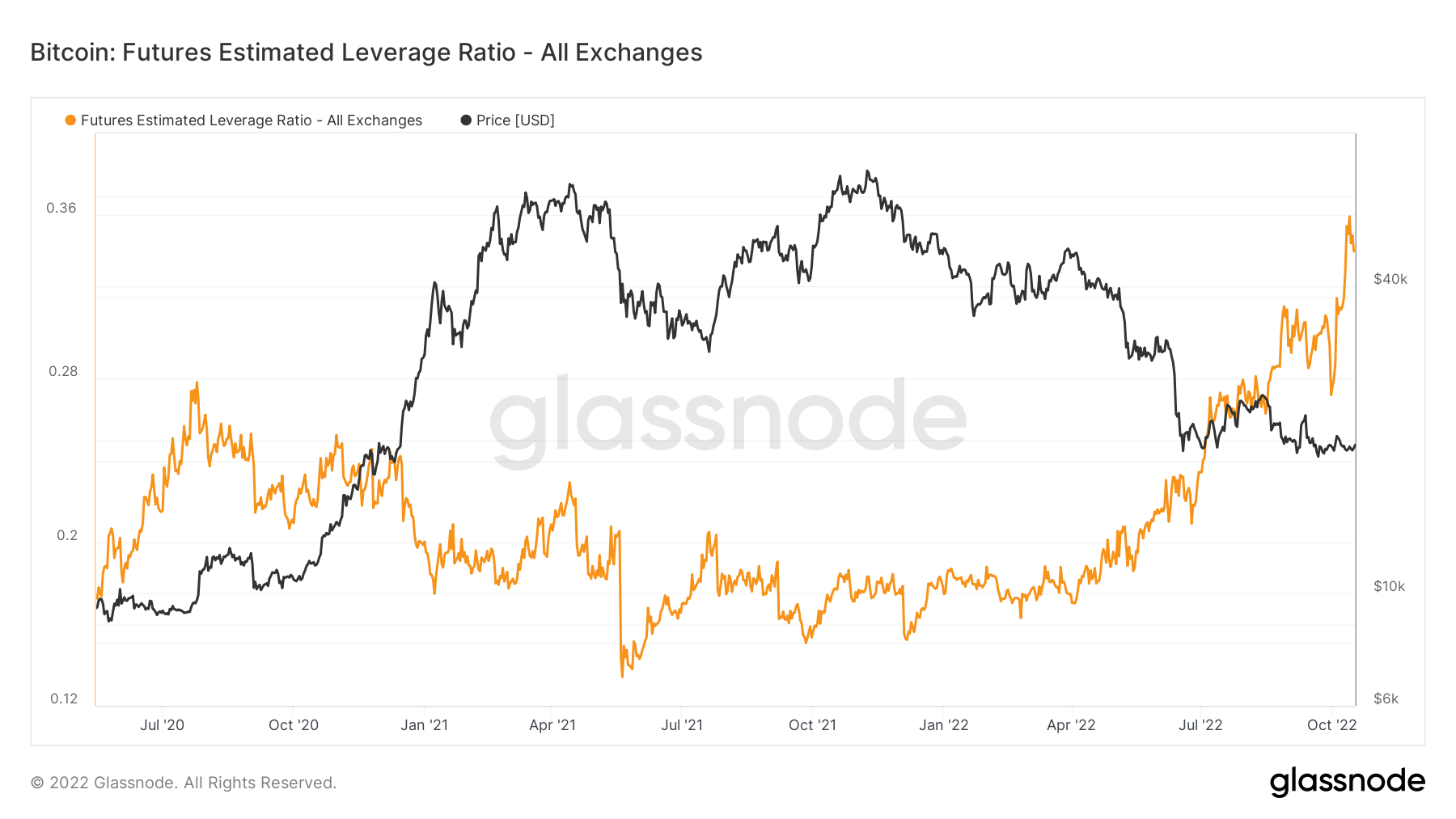

Ливъриджът продължава да се увеличава

Прогнозното съотношение на ливъридж се определя като съотношението на отворения интерес към фючърсните договори и баланса на съответната борса.

От май 2020 г. до май 2022 г. ELR остава в постоянен диапазон от около 0.17 до 0.25; обаче от юни 2022 г. ELR отбеляза забележително изкачване. ELR е на най-високото си ниво за всички времена и значителна част от ливъриджа трябва да бъде отменена. BTC екосистемата има ниска ликвидност в момента поради това, че е на мечи пазар, докато значителна сума пари остава встрани; очаквайте този ливъридж да започне да намалява.

Миньорите

Преглед на основните показатели за копаене, свързани с мощността на хеширане, приходите и производството на блокове.

Средният прогнозен брой хешове за секунда, произведени от копачите в мрежата. Честота на хеш 262 TH / s 2.34% (5г)

Текущият прогнозен брой хешове, необходими за копаене на блок. Забележка: Трудността на биткойн често се означава като относителна трудност по отношение на генезисния блок, който изисква приблизително 2^32 хеша. За по-добро сравнение между блоковите вериги, нашите стойности са обозначени в необработени хешове. затруднение 152 T 13.43% (14г)

Общото предлагане, държано в адресите на миньорите. Баланс на миньор 1,830,490 БТК -0.20% (5г)

Общото количество монети, прехвърлени от копачи към борсови портфейли. Отчитат се само директни трансфери. Промяна на нетната позиция на миньора -23,592 XNUMX BTC -14,681 XNUMX BTC (5г)

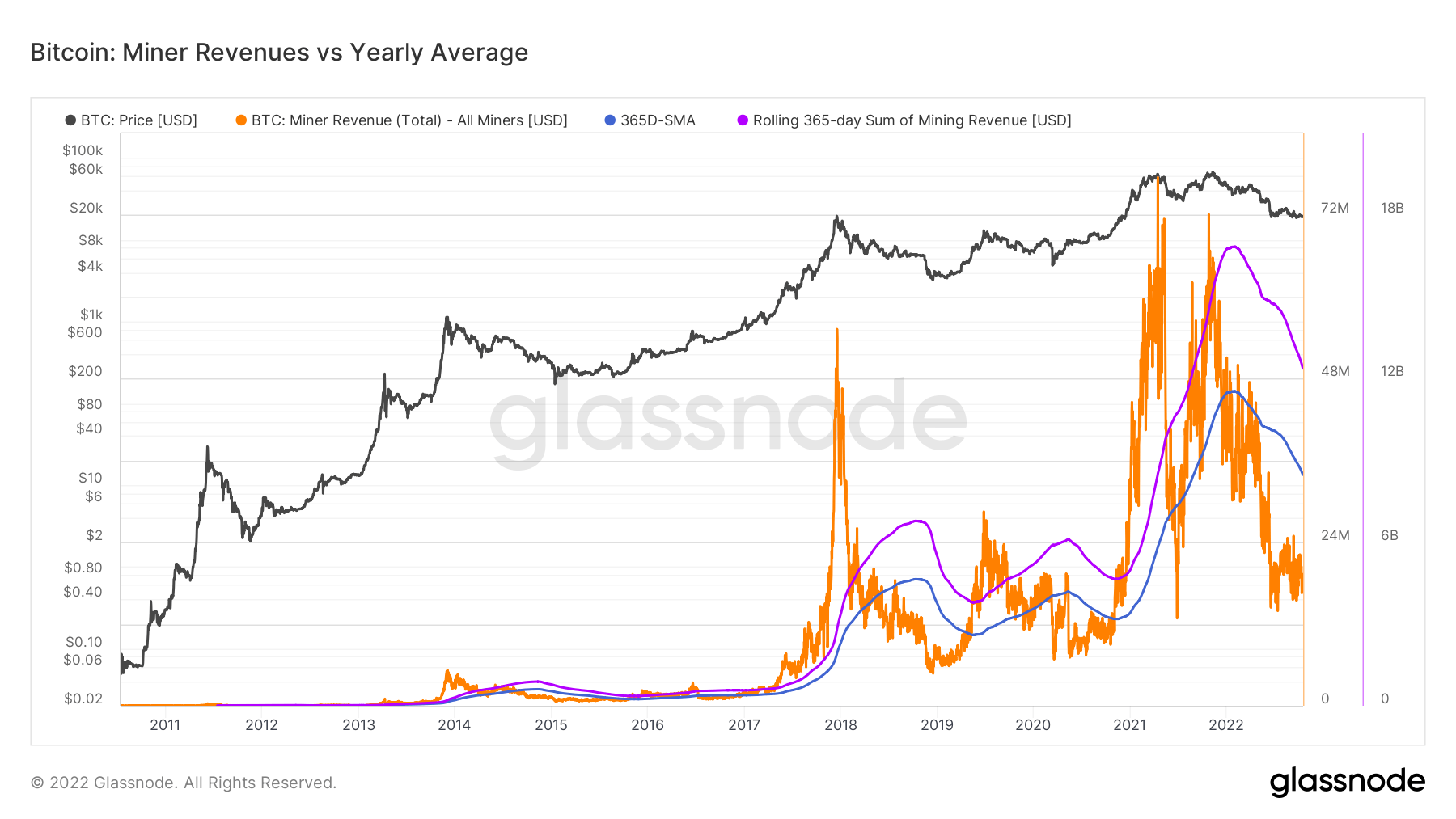

Миньорите продължават да бъдат притискани

През август до октомври скоростта на хеширане е станала експоненциална, от 220 EH/S до 260 EH/s, това е нечувано по време на мечи пазар, а трудността е игра на догонване, която също е най-висока за всички времена, продължава да свива приходите на миньорите. Когато следващата епоха на трудност бъде завършена, се предвижда да коригира още 3% в посока нагоре. Далечен спомен от май 2021 г., когато Китай забрани копаенето и мрежата падна до 84 EH/S.

За да се контекстуализира стресът, под който са подложени миньорите, и липсата на приходи, които понасят, е показателят под приходите на миньорите спрямо средната годишна стойност. Демонстрира дневните приходи в щатски долари, изплащани на копачите на BTC в оранжево, и ги сравнява с 365-дневната подвижна средна стойност. Като същевременно се наблюдава съвкупният доход на индустрията върху подвижна сума от 365 дни на приходите на миньорите.

Дейност във веригата

Колекция от показатели във веригата, свързани с централизирана обменна дейност.

Общото количество монети, държани на борсови адреси. Обменен баланс 2,343,473 БТК -57,299 XNUMX BTC (5г)

30-дневната промяна на доставката, съхранявана в борсови портфейли. Промяна на нетната позиция на борсата 281,432 БТК -395,437 XNUMX BTC (30г)

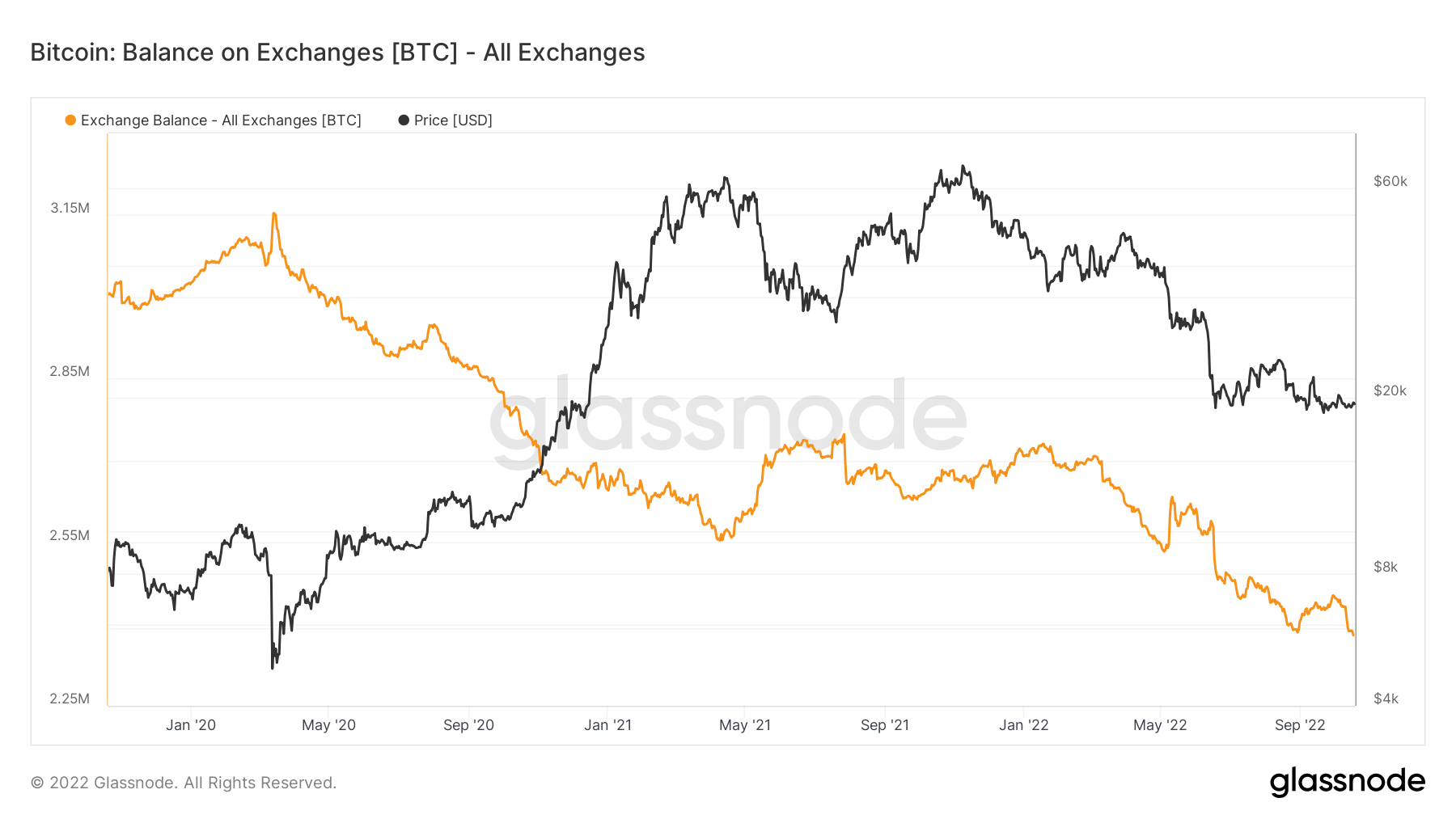

Биткойн, държан на борсите, достигна най-ниското си ниво от 4 години

Биткойнът, държан от борсите, достигна най-ниското си ниво от четири години. В момента сумата биткойн, държана от борсите, е малко под $2,4 милиона, което е представено от оранжевата линия в графиката по-долу.

Над 300,000 4 биткойни бяха премахнати от борсите през зимата, което показва възходяща тенденция сред инвеститорите. Това понижи предлагането, поддържано от борсите, до 2,4-годишното му дъно. Последният път, когато биткойн балансът на борсите беше около $2018 милиона в края на XNUMX г.

Текущите 2,4 милиона долара, държани в борсите, се равняват на приблизително 12% от цялото предлагане на биткойн на пазара.

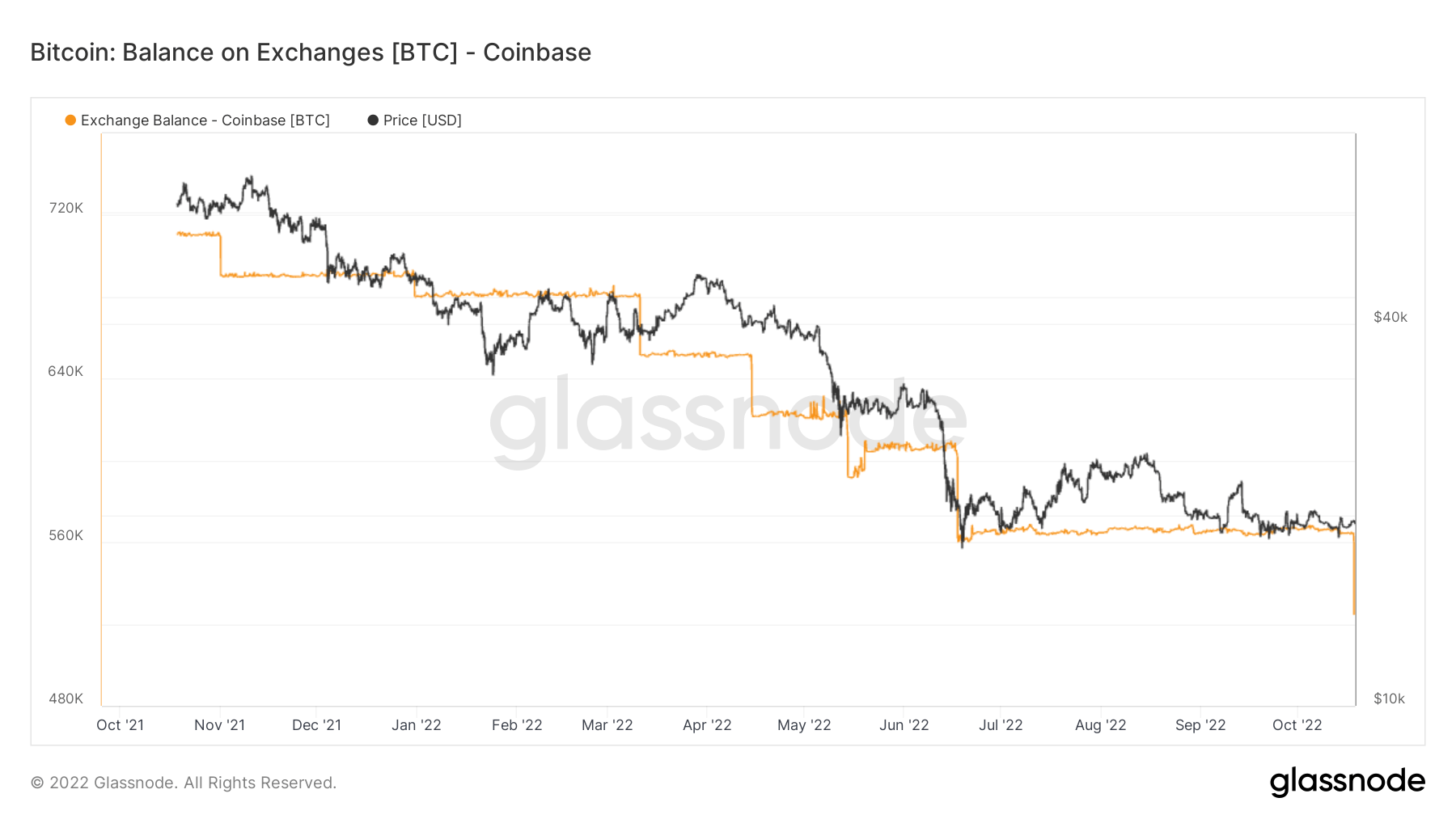

От ноември 2021 г. нагоре, минимално количество биткойни бяха пуснати обратно на борсата. По това време Coinbase държеше почти 4% от общото предлагане на биткойни. Борсата загуби 1% от общия биткойн за почти година и има малко под 3% от него.

Coinbase се използва предимно от големи институции в САЩ, които са известни със склонността си да купуват и държат. Както също се вижда от графиката по-горе, борсата загуби значителни количества биткойни след удара на мечия пазар.

Coinbase ИМАЛИ близо 680,000 560,000 биткойна в началото на годината и този брой е спаднал до XNUMX XNUMX за осем месеца през август. Размяната изгубен още 50,000 18 биткойна на 525,000 октомври, което намали общата сума, държана от Coinbase до XNUMX XNUMX.

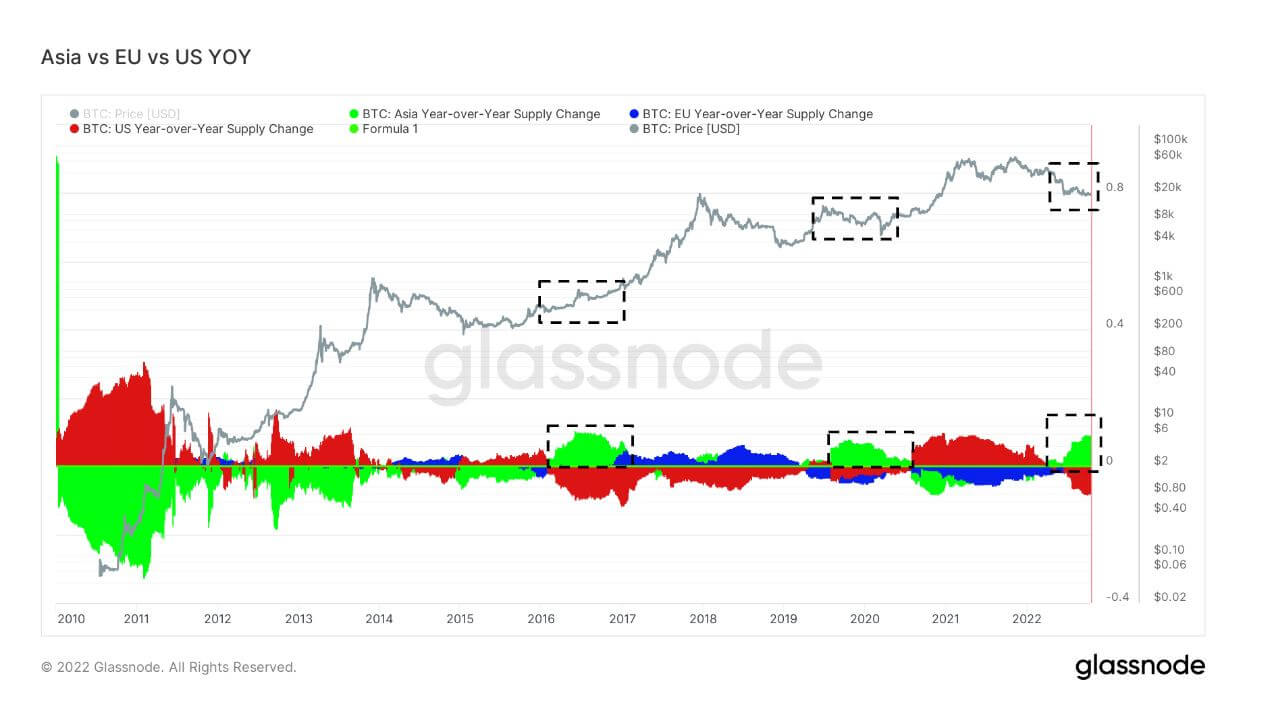

Географска разбивка

Регионалните цени се конструират в процес от две стъпки: Първо, движенията на цените се присвояват на региони въз основа на работното време в САЩ, Европа и Азия. След това регионалните цени се определят чрез изчисляване на кумулативната сума от промените в цените във времето за всеки регион.

Този показател показва 30-дневната промяна в регионалната цена, зададена през работното време на Азия, т.е. между 8 сутринта и 8 часа китайско стандартно време (00:00-12:00 UTC). Азия 3,724 БТК -2,159 XNUMX BTC (5г)

Този показател показва 30-дневната промяна в регионалната цена, зададена през работното време на ЕС, т.е. между 8 сутринта и 8 часа централноевропейско време (07:00-19:00 UTC), съответно централноевропейско лятно часово време (06:00-18:00 UTC). Европа -3,464 XNUMX BTC 4,093 БТК (5г)

Този показател показва 30-дневната промяна в регионалната цена, зададена през работното време на САЩ, т.е. между 8 сутринта и 8:13 ч. Източно време (00:01-00:12 UTC), съответно Източно лятно часово време (00:0-00:XNUMX UTC) . САЩ -3,445 XNUMX BTC 5,721 БТК (5г)

Когато Азия купува биткойн, обикновено е добър момент за закупуване на биткойн

Последните три мечи пазара, 2016-2017 г., 2019-2020 г. и 2022 г., видяха повишаване на дела на Азия в собствеността на BTC. В момента това е най-значимата азиатска премия от няколко години. Cryptoslate говори за това, че Азия ще се превърне в умните пари в екосистемата. Разглеждайки предишните мечи пазари, е очевидно, че Азия събира евтини BTC.

Кохорти

Разбива относителното поведение по портфейла на различни субекти.

SOPR – Коефициентът на печалба от изразходвана продукция (SOPR) се изчислява чрез разделяне на реализираната стойност (в щатски долари), разделена на стойността при създаване (USD) на изразходваната продукция. Или просто: продадена цена / платена цена. Дългосрочен притежател SOPR 0.50 -16.67% (5г)

Short Term Holder SOPR (STH-SOPR) е SOPR, който отчита само изразходвани изходи по-млади от 155 дни и служи като индикатор за оценка на поведението на краткосрочните инвеститори. Краткосрочен притежател SOPR 0.99 -1.00% (5г)

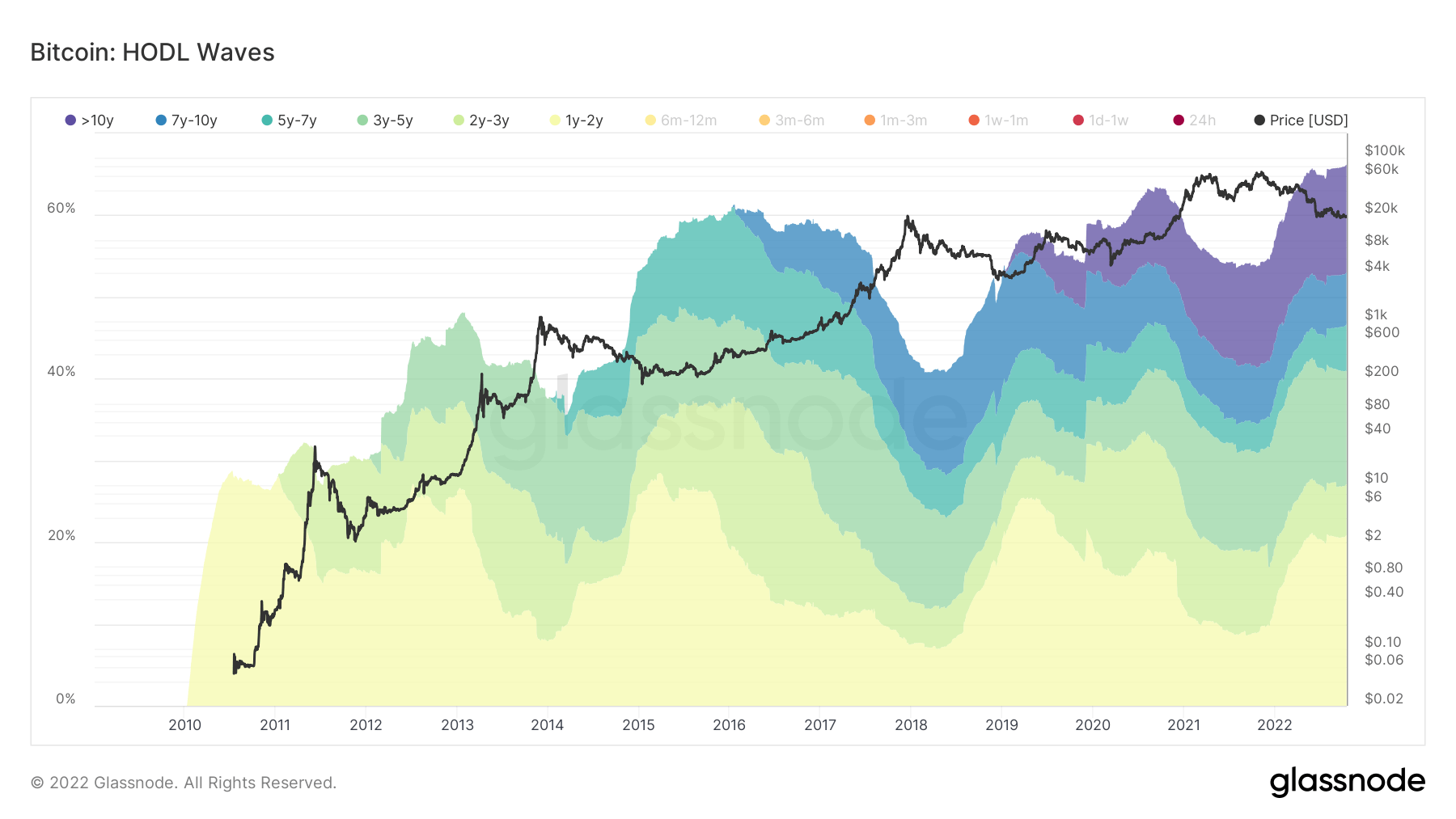

Дългосрочни притежатели, държащи крепостта

Дългосрочните притежатели се определят като кохорта, която е държала биткойни повече от 155 дни и се счита за интелигентните пари на екосистемата. Тъй като най-високата стойност на BTC за всички времена дойде през ноември 2021 г., едногодишните кохорти бяха избрани за шест месеца, за да покажат, че тази кохорта се е задържала от 75% усвояване и все още е в нестабилност.

По време на цикли на мечи пазар, LTH се натрупват, докато цената е потисната, след като STH са напуснали екосистемата, когато са влезли за ценови спекулации. В момента 66% от доставките се държат от LTH, което е най-голямото количество досега; по време на мечи пазари частта от събиране на LTH нараства, образувайки новата база за всеки цикъл на мечи пазар.

Краткосрочните притежатели са на мечи пазарни дъна

Краткосрочните притежатели (6 месеца или по-малко) държат биткойни на изключително ниски нива, подобно на предишни мечи пазарни цикли. STH в момента имат около 3 милиона от доставките; по време на възходящата серия през 2021 г. тази кохорта достигна до 6 милиона и същото може да се види при последната възходяща серия от 2017 г. Не всички STH бяха продадени поради страх от цената; настъпи миграция от STH към LTH, което отбеляза увеличение от 10 милиона на предлагането до 13 милиона в края на 2021 г.

Stablecoins

Вид криптовалута, която е обезпечена с резервни активи и следователно може да предложи ценова стабилност.

Общото количество монети, държани на борсови адреси. Баланс на борсата на Stablecoin $ 40.14B -0.05% (5г)

Общата сума на USDC, държана на борсови адреси. USDC борсов баланс $ 1.82B -23.87% (5г)

Общата сума на USDT, съхранявана на борсови адреси. USDT борсов баланс $ 17.09B -0.05% (5г)

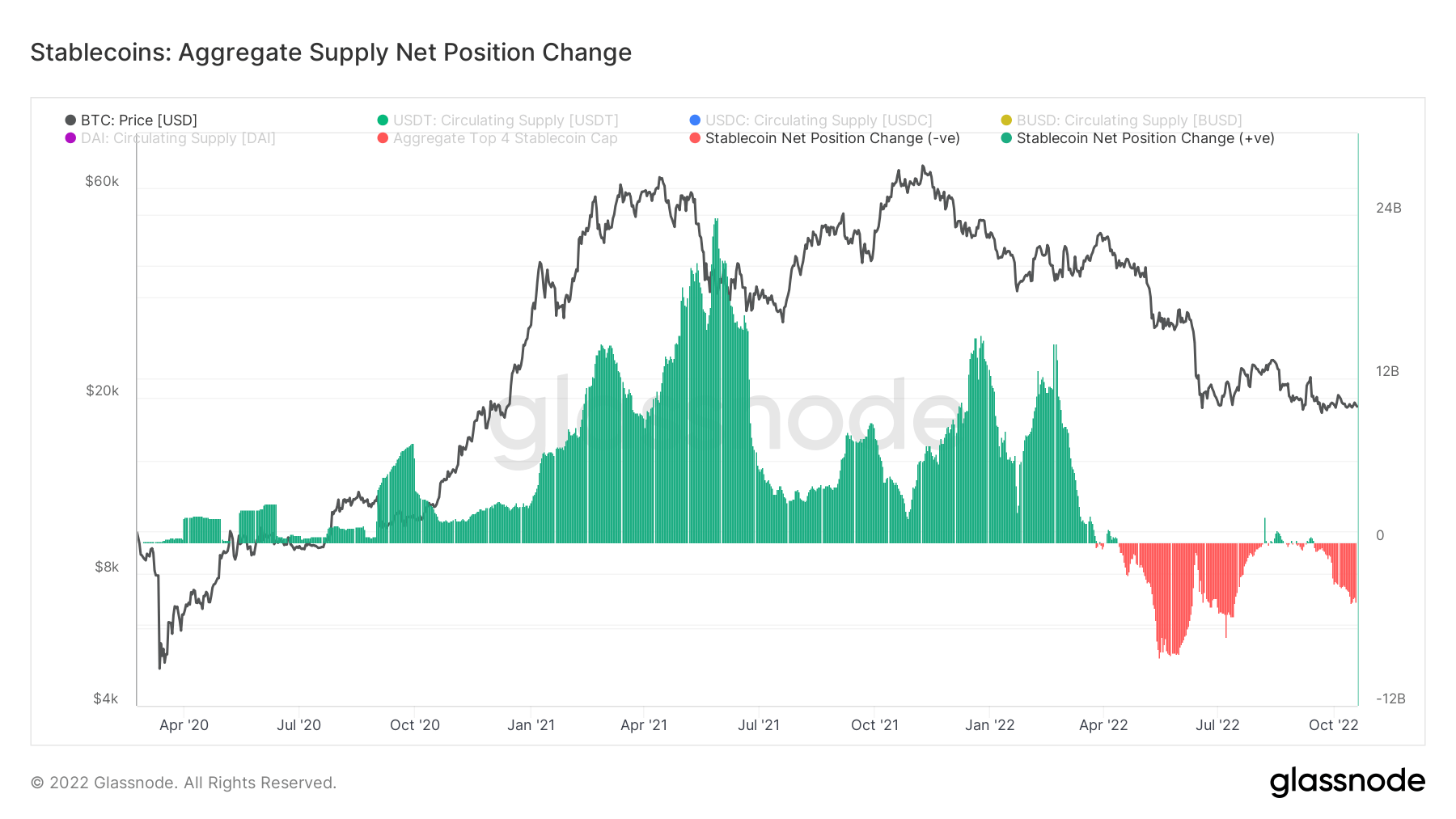

Промяна на режима за стабилни монети

2021 г. беше монументална година за стабилни монети и към 2022 г. пазарната капитализация само на първите 4 стабилни монети беше над 160 милиарда долара. Съвсем очевидно 2021 г. беше балон, поддържан от фючърси и неустойчиви доходности. По време на възхода през 2021 г. почти 24 милиарда долара стабилни монети бяха пуснати на борси и най-вероятно използвани в defi.

Въпреки това, след колапса на Луната, с падането на биткойн от $40k на $20k, дистрибуцията е централният режим на стабилните монети, в своя пик от $12 милиарда натиск за продажба. В глобално събитие за намаляване на задлъжнялостта в макро света се извършва продажба от стабилни монети към фиатни монети, за да се направят дългови задължения; очаквайте този режим да продължи.

Източник: https://cryptoslate.com/market-reports/weekly-macroslate-which-part-of-the-big-short-film-are-we-in-right-now-as-us-treasury-yields- продължи да се изкачва и обръща през кривата на доходност/