От всички продукти на крипто деривати, вечните фючърси се очертаха като предпочитан инструмент за пазарни спекулации. Bitcoin търговците масово използват инструмента за хеджиране на риска и улавяне на премии за процент на финансиране.

Постоянните фючърси или вечните суапове, както понякога ги наричат, са фючърсни договори без дата на изтичане. Тези, които притежават безсрочни договори, могат да купуват или продават основния актив в неопределен момент в бъдеще. Цената на договора остава същата като спот курса на базовия актив към датата на отваряне на договора.

За да поддържат цената на договора близо до спот цената с течение на времето, борсите прилагат механизъм, наречен процент на крипто финансиране. Процентът на финансиране е малък процент от стойността на позиция, който трябва да бъде платен или получен от контрагент на редовни интервали, обикновено на всеки няколко часа.

Положителният процент на финансиране показва, че цената на безсрочния договор е по-висока от спот курса, което показва по-високо търсене. Когато търсенето е високо, договорите за покупка (дълги) плащат такси за финансиране на договорите за продажба (къси), стимулирайки противоположни позиции и доближавайки цената на договора до спот курса.

Когато процентът на финансиране е отрицателен, договорите за продажба плащат таксата за финансиране на дългите договори, като отново приближават цената на договора до спот курса.

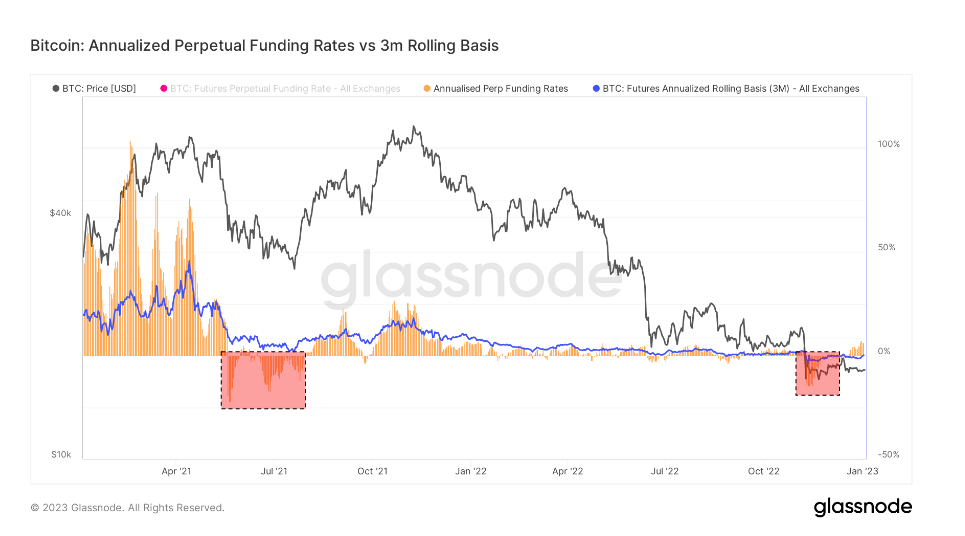

Като се има предвид размерът както на изтичащия, така и на пазара на постоянни фючърси, сравняването на двата може да покаже по-широкото пазарно настроение, когато става въпрос за бъдещи движения на цените.

Годишната 3-месечна фючърсна база на биткойн сравнява годишните норми на възвръщаемост, налични при търговия в брой между 3-месечни изтичащи фючърси и постоянни проценти на финансиране.

Анализът на CryptoSlate на този показател показва, че базата на вечните фючърси е значително по-волатилна от тази на изтичащите фючърси. Несъответствието между двете е резултат от повишеното търсене на ливъридж на пазара. Търговците изглежда търсят финансов инструмент, който проследява по-отблизо индексите на спот пазарните цени, а вечните фючърси отговарят идеално на техните нужди.

Периоди, в които основата на вечните фючърси се търгува по-ниско от 3-месечната база на изтичащи фючърси, исторически са настъпили след резки спадове на цените. Големи събития за намаляване на риска, като корекции на бичия пазар или продължителни мечи спадове, често са последвани от намаляване на постоянната бъдеща база.

От друга страна, търговията на основата на безсрочни фючърси е по-висока от базата на 3-месечните изтичащи фючърси показва голямо търсене на ливъридж на пазара. Това създава свръхпредлагане на договори от страна на продавача, което води до спадове на цените, тъй като търговците действат бързо, за да намалят високите нива на финансиране.

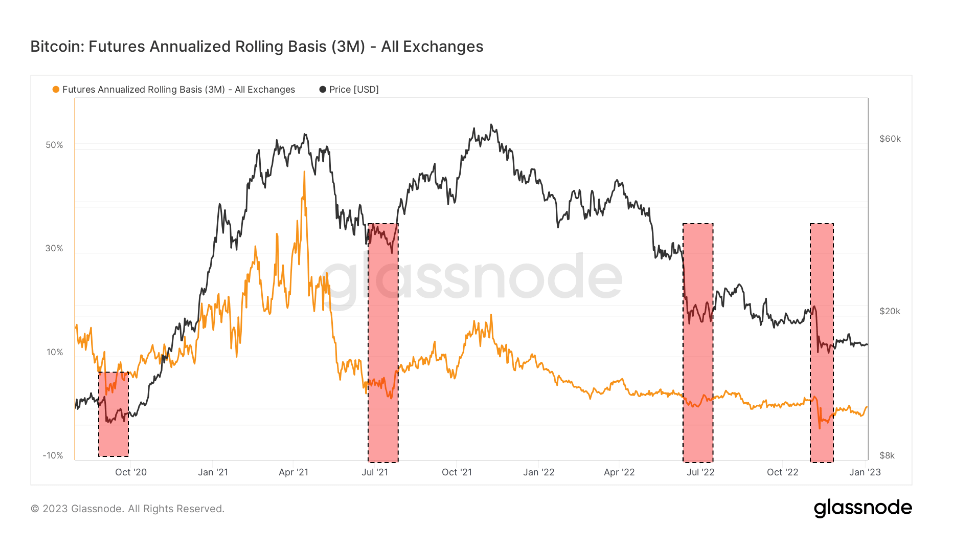

Разглеждането на диаграмата по-горе показва, че както изтичащите фючърси на биткойн, така и постоянните суапове се търгуваха в състояние на задна дата по време на колапса на FTX.

Backwardation е състояние, при което цената на фючърсен договор е по-ниска от спот цената на неговия базов актив. Това се случва, когато търсенето на даден актив стане по-високо от търсенето на договори с падеж през следващите месеци.

Като такова, връщането назад е доста рядка гледка на пазара на деривати. По време на срива на FTX изтичащите фючърси се търгуваха на годишна база от -0.3%, докато постоянните суапове се търгуваха на годишна база от -2.5%.

Единствените подобни периоди на изоставане бяха наблюдавани през септември 2020 г., лятото на 2021 г. след забраната за добив в Китай и юли 2020 г. Това бяха периоди на изключителна нестабилност и бяха доминирани от къси позиции. Всички тези периоди на изоставане видяха, че пазарът се хеджира към спада и се подготвя за по-нататъшни спадове.

Въпреки това, всеки период на изоставане беше последван от покачване на цените. Възходящото ценово действие започна през октомври 2020 г. и достигна своя връх през април 2021 г. Юли 2021 г. беше прекаран на червено и беше последван от рали, което продължи през декември 2021 г. Сривът на Terra през юни 2022 г. видя рали в края на лятото, което продължи до края септември.

Вертикалният спад на цените, причинен от срива на FTX, доведе до беквордация, която изглежда зловещо подобна на записаните преди това периоди. Ако историческите модели се повторят, пазарът може да види положително ценово движение през следващите месеци.

По време на пресата, Bitcoin е класиран на #1 по пазарна капитализация, а цената на BTC е up 1.06% през последните 24 часа. BTC има пазарна капитализация от 325.89 млрд. долара с 24-часов обем на търговия 12.84 млрд. долара. Научете повече ›

BTCUSD диаграма от TradingView

Обобщение на пазара

Към момента на публикуване глобалният пазар на криптовалута се оценява на 823.22 млрд. долара с 24-часов обем от 26.36 млрд. долара. Доминирането на биткойн в момента е на ниво 39.59%. Научете повече ›

Източник: https://cryptoslate.com/bitcoins-annualized-3-month-futures-basis-show-calm-before-the-storm/