Биотехнологичната индустрия може да донесе на инвеститорите някои наистина доходоносни печалби – но тези акции не са за хора със слаби сърца. Компаниите представят на масата комбинация от известни високи режийни разходи и дълги срокове за изпълнение на продукта, така че инвеститорите ще трябва да бъдат търпеливи с фирми, които редовно показват дългосрочни тримесечни загуби. Но наградите в биотехнологиите могат напълно да променят играта.

Няколко катализатора – положителни резултати от клинично изпитване, одобрение от държавна регулаторна агенция или пускане на нов продукт – могат лесно да повишат цените на биотехнологичните акции. И така, докато тези компании обикновено се сблъскват с дълги периоди в етапите преди приходите, цената на акциите скача, когато се появи един от тези катализатори. А за инвеститорите най-добрата част може би е, че катализаторите на биотехнологиите обикновено функционират независимо от икономическите условия. Това са акции, които могат да скочат до небето, дори ако общият пазар се понижи.

Имайки това предвид, използвахме База данни на TipRanks за да разгледаме по-отблизо две биотехнологични акции, които в момента се търгуват за под $10 на брой преди предстоящите решения за одобрение от FDA. И двата тикера се гордеят с огромен възходящ потенциал и са спечелили преобладаващо възходяща подкрепа от анализаторите, достатъчно, за да отбележат консенсусен рейтинг „Силна покупка“. Нека да разгледаме по-отблизо.

TG Therapeutics (TGTX)

На първо място е TG Therapeutics, биофармацевтична изследователска фирма, работеща върху нови лечения за В-клетъчни заболявания. Това са сериозни автоимунни състояния, характеризиращи се със загуба на В-клетъчна толерантност заедно с неподходящо производство на различни антитела. Болестите в тази категория включват множествена склероза (МС) и ревматоиден артрит (РА). TG разполага с широка гама от лекарства, включващи няколко кандидат-лекарства в ранен етап на изследване или клинични етапи – и едно лекарство на върха на одобрението на FDA.

Този водещ кандидат, ублитуксимаб, е гликоинженерно моноклонално антитяло, предназначено да се насочи към „уникален епитоп върху CD20-експресиращи В-клетки“. Това действие на лекарството се използва при лечението на рецидивиращи форми на МС.

Ublituximab наскоро завърши две фаза 3 проучвания, Ultimate I и Ultimate II, и въз основа на тези резултати компанията е подала заявление за лиценз за биологични продукти (BLA) до FDA. Регулаторната агенция прие BLA и даде на TG крайна дата за PDUFA 28 декември тази година.

Процесът на ублитуксимаб от FDA е основната новина за TG и компанията се подготвя за търговско пускане на лекарството в началото на следващата година. Въпреки че това ще доведе до увеличени G&A разходи през 4Q22, компанията е уверена, че настоящите й парични ресурси, $197.7 милиона към края на Q3, могат да извършват операции – включително комерсиалното пускане на ublituximab – до 2024 г.

Сред биковете е анализаторът Ладенбург Мат Каплан, който вярва, че ублитуксимаб показва потенциал да оглави своята ниша, след като бъде одобрен.

„Очакваме с нетърпение FDA одобрението на ubli за лечение на МС през декември 2022 г.… По време на конферентния разговор 3Q22, TG отбеляза, че вече са завършили среща в късния цикъл с FDA и наскоро започнаха дискусии за етикетиране. Окуражени сме от началото на дискусиите за етикетиране и понастоящем очакваме пускане на пазара през първото тримесечие на 1 г. Продължаваме да сме впечатлени от профила на безопасност и ефикасност, който ублитуксимаб демонстрира в R-MS настройката и вярваме, че той представлява най-добрият профил в класа,” каза Каплан.

Каплан поставя рейтинг Купува на акциите на TGTX и го съпоставя с целева цена от $22, което показва увереност в едногодишен ръст от 168%. (За да гледате рекорда на Каплан, Натисни тук)

Като цяло, с 4 скорошни прегледа на анализатори, регистрирани тук, всички положителни акции на TGTX получават консенсусна оценка за силна покупка. Акциите се продават за $8.20, а средната целева цена от $19.75 предполага печалба от ~141% до края на следващата година. (Вижте прогнозата за акциите на TGTX в TipRanks)

Acer Therapeutics (ACER)

Следващата биофармацевтична компания с усъвършенстван кандидат за лекарство, навлязла в регулаторния процес, е Acer Therapeutics. Изследванията на компанията са съсредоточени върху сериозни метаболитни заболявания, които също са изключително редки и липсват ефективни медицински лечения. Понастоящем проектът на компанията включва три изследователски направления, като водещият кандидат за лекарство, ACER-001, е най-отдалеченият.

ACER-001 е недостатъчно развит като лечение на сериозни „вродени грешки на метаболизма“, включително нарушения на цикъла на урея, UCDs и заболяване на урината от кленов сироп (MSUD). Acer подаде повторно заявлението за ново лекарство (NDA) на -001 до FDA през юли тази година и гледа датата на PDUFA от регулаторната агенция от 15 януари 2023 г.

През юни 2022 г. FDA вече отхвърли заявлението на Acer за одобрение на ACER-001 за лечение на UCD. Писмото с пълен отговор (CRL) посочва, че теренният изследовател на FDA „не е могъл да завърши инспекцията“ на мястото за производство на договорни опаковки на трета страна на ACER, защото „съоръжението не е било готово за проверка“. FDA също имаше един коментар в CRL, който не беше „проблем с одобрението“, свързан с искане за допълнителна неклинична информация.

От вътрешен фронт, виждаме ясен случай на увереност преди предстоящата дата на PDUFA. Първо, главният изпълнителен директор Стивън Лиси заложи 1 милион долара за пакет от 819,672 409,836 акции в неговата компания. Втората голяма покупка беше от председателя Стив Аселидж, чиято покупка на 500,000 XNUMX акции струва над $XNUMX XNUMX.

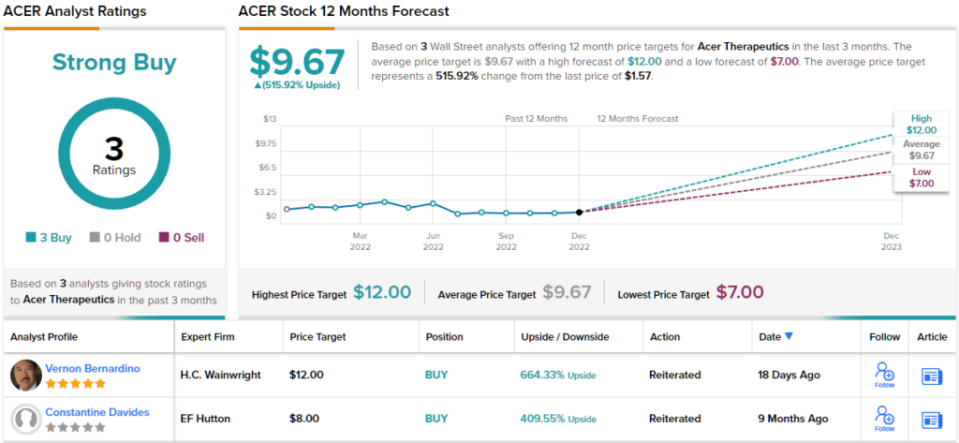

5-звезден анализатор Върнън Бернардино, покриващ Acer за HC Wainwright, не крие оптимизма си и за акциите. Бернардино е наясно защо пред Acer има добри перспективи и го излага в недвусмислена проза.

„Без допълнителни опасения относно одобрението, ние сме положителни за перспективите на ACER-001 за одобрение от FDA на или преди 15 януари 2023 г. Следователно, ние очакваме ACER-001 да постигне търговски успех и прогнозираме, че ACER-001 може да постигне приблизително 750 милиона долара в годишни продажби като лечение за UCD до 2028 г. Ние вярваме, че постиженията на Acer в посрещането на предизвикателствата на напредването на NDA и потенциала на ACER-001 да постигне краткосрочен търговски успех са недооценени,” пише Бернардино.

Продължавайки напред от тези коментари, Бернардино дава на акциите на ACER рейтинг Купува, а неговата целева цена от $12 предполага сериозен ръст от 664% за следващата година. (За да гледате рекорда на Бернардино, Натисни тук)

Обръщайки се сега към останалата част от улицата, други анализатори са на същата страница. С 3 покупки и без задържане или продажба, думата на улицата е, че ACER е силна покупка. Акциите имат средна целева цена от $9.67 и цена на акция от $1.57, за едногодишен потенциал нагоре от ~516%. (Вижте прогнозата за акциите на ACER в TipRanks)

За да намерите добри идеи за търговия с биотехнологични акции на атрактивни оценки, посетете TipRanks' Най-добрите запаси за закупуване, инструмент, който обединява всички прозрения на TipRanks за капитала.

Отказ от отговорност: Мненията, изразени в тази статия, са единствено на представените аналитици. Съдържанието е предназначено да се използва само за информационни цели. Много е важно да направите свой собствен анализ, преди да направите каквато и да е инвестиция.

Източник: https://finance.yahoo.com/news/2-biotech-stocks-under-10-023527396.html